Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

№ пп. | Наименование элементов затрат | План | Факт | Отклонение |

1 | Сырье и материалы | 361 898 | 322 765 | -39 133 |

2 | Покупные комплектующие | 419 448 | 488 755 | 69 307 |

3 | Энергоресурсы | 202 840 | 262 475 | 59 635 |

4 | Заработная плата с отчислениями | 277 999 | 263 128 | -14 871 |

5 | Прочие расходы | 740 646 | 203 718 | 63 072 |

В том числе затраты на ремонт | 43 403 | 49 444 | 6 041 |

После фиксации фактического соотношения плановых и фактических затрат (табл.3.1) определяются основные носители издержек по статьям расходов или причины, оказывающие непосредственное влияние на уровень расходов: для сырья - это масштабы закупок, уровень закупочных цен, уровень отходов и транспортно-заготовительных расходов; для энергоресурсов - площадь обогреваемых зданий, эффективность системы обогрева, потери тепла; для заработной платы - эффективность работы и местонахождение предприятия; для ремонта - износ оборудования и число ремонтируемых станков; для финансирования - проценты, уровень инфляции и т. д. Важно также определить мнение руководителей предприятия об основных причинах перерасхода. Основными причинами перерасхода, по мнению руководителей предприятия, явились потери производства (27%), завышение цен на товарно-материальные ценности (27%) и административные решения, связанные с реальной ситуацией на производстве (46%).

Для разработки комплекса мер, обеспечивающих снижение затрат, используется методический подход, компенсирующий негативное влияние носителей издержек. Он включает следующие шаги:

1)выбираются основные носители (причины перерасхода) затрат и определяется степень их контролируемости со стороны предприятия;

2)определяется прогнозная модель изменения себестоимости в зависимости от динамики объемов производства, ассортиментной политики, ценовой политики и т. п.;

3)формируется база данных о динамике издержек с учетом под контрольных затрат;

4)определяется соответствие динамики данных данным прогноз ной модели;

5)при наличии соответствия разрабатывается комплекс мер, обеспечивающих снижение затрат.

Очевидно, данный комплекс существенно зависит от отраслевой специфики. Применительно к нашему примеру получаем:

Меры, обеспечивающие снижение затрат

• предусмотреть в финансовом плане расходы на мероприятия по сокращению затрат в размере 10% и более от полученного экономического эффекта;

• организовать силами коммерческой службы маркетинговые исследования рынка ресурсов;

• организовать при планировании закупок конкурс поставщиков;

• внедрить систему стимулирования за экономию по закупкам и рас ходам ресурсов по производствам в размере до 5% от полученного эффекта;

• организовать информирование коллективов о программах по снижению затрат, их исполнению и стимулированию за экономию;

• до заключения договоров прорабатывать эффективность бартерных сделок;

• организовать в подразделениях конкурс по снижению материальных и энергетических затрат на основе выявления узких мест.

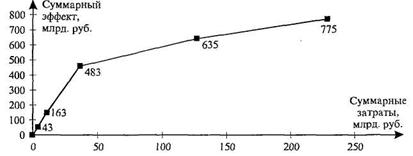

Внедрение в практику предлагаемых мер позволит снизить риск осуществления мероприятий до минимума. Наконец, все мероприятия ранжируются с использованием метода "затраты / эффект" (табл. 3.2 и рис. 3.1).

Таблица 3.2. Зависимость затраты - эффект

Мероприятия | Затраты на проект, млрд. руб. | Эффект, млрд. руб. | Эффективность проекта, % | Суммарные затраты, млрд. руб. | Суммарный. эффект, млрд. руб. | Риск |

Сокращение амортизации | 1 | 43 | 4300 | 1 | 43 | 3 |

Сокращение прочих затрат | 5 | 120 | 2400 | 6 | 163 | 1 |

Снижение материальных затрат | 25 | 320 | 1280 | 31 | 483 | 2 |

Снижение затрат на заработную плату | 92 | 152 | 165 | 123 | 635 | 2 |

Экономия энергоресурсов | 98 | 140 | 143 | 221 | 775 | 2 |

Примечание: 1 — высокая степень риска, 3 - низкая степень риска

Рис. 3.1. Зависимость затраты - эффективность

Инновационные мероприятия, обеспечивающие снижение затрат

• создание холдинговой компании по транспортным услугам на территории СНГ с целью увеличения доходов от реализации услуг и снижению затрат на перевозки;

• скупка у основных потребителей подержанных автомобилей с по ставкой им новых (со скидкой) или отремонтированных автомобилей, что позволяет увеличить объем реализации и этим снизить уровень постоянных затрат;

• внедрение хозрасчетных отношений на уровне бригад с учетом лимитов затрат в бюджетах подразделений;

• разработка и внедрение в системы отопления на основе инфракрасных излучателей;

• внедрение установок, обеспечивающих рециркуляцию вентиляционных потоков в корпусах заводов;

• разработка технологических процессов и изделий, позволяющих в большей степени использовать отходы производства для собственных нужд завода и населения (переплав стружки в газовых или индукционных печах, использование шлаков литейного производства, и др.);

• локализация легко монтируемыми ограждениями рабочих мест с оптимизацией тепловых и вентиляционных потоков в корпусах заводов.

В табл.3.3. приведен план работ по снижению себестоимости.

Таблица 3.3. Календарный план работ

№ пп. | Мероприятия по снижению себестоимости | Сроки реализации | Ответственный |

1 | Снижение материальных затрат на 13-15% | ||

1.1. Переговоры с поставщиками основных ресурсов, выбор альтернативных поставщиков | III квартал 1997 г. | Руководители отделов снабжения | |

1.2. Сокращение и контроль за нормами расхода ТМЦ | Ежемесячно | Технологические отделы заводов | |

1.3. Поиск дешевых альтернативных материалов | До конца года | Коммерческая дирекция | |

1.4. Разработка и внедрение положений по стимулированию снижения затрат | III квартал | Главное экономическое управление | |

1.5. Переоценка и реализация неликвидов с целью снижения оборотных средств и налогов | Ежемесячно | Руководители подразделений | |

1.6. Организация в отдельной номенклатуры комплектующих изделий | II полугодие 1997 г. | То же | |

1.7. Лимитирование отпуска ресурсов под программы | Ежемесячно | Коммерческая служба | |

2 | Снижение затрат на энергоресурсы | ||

2.1. Использование вторичных энергоресурсов | II полугодие 1997 г. | Подразделения | |

2.2. Снижение потерь энергоресурсов до нормативного значения с последующим ужесточением норматива | II полугодие 1997 г. | Подразделения | |

2.3. Использование более дешевых источников энергии в технологических процессах | II полугодие 1997 г. | Подразделения | |

2.4. Консервация излишних производственных площадей, оборудования, зданий | II полугодие 1997 г. | Подразделения | |

2.5. Решение вопросов с энергоснабжающими организациями по снижению тарифов | III квартал | 1997 г. | Главный энергетик | |

3 | Снижение затрат на оплату труда (17%) | ||

3.1. Доведение численности персонала под программу производства с учетом выпуска новых видов продукции | III квартал 1997 г. | Руководители подразделений | |

3.2. Оптимизация организационной структуры с сокращением численности управленческого персонала | 01.10.97 | То же | |

4 | Сокращение прочих затрат на 25% | ||

4.1. Оптимизация транспортных перевозок и сокращение транспортных средств всех видов | Август | Дирекция по транспорту | |

4.2. Сокращение затрат на услуги сторонних организаций | II полугодие 1997 г. | Дирекция по экономике и финансам | |

4.3. Сокращение затрат на аренду административных помещений с переводом функциональных служб в АБК заводов | II полугодие 1997 г. | Управление делами | |

4.4. Сокращение затрат на ремонт и обслуживание оборудования за счет его консервации | III квартал 1997 г. | Руководители подразделений | |

4.5. Уменьшение процентной ставки по кредитам за счет их реструктуризации | II полугодие 1997 г. | ||

5 | Консервация части основных фондов с целью уменьшения затрат на амортизацию | III квартал 1997 г. | То же |

Ближайшие планы

• руководителям подразделений на основе рекомендаций группы совместно с функциональными службами уточнить плановые задания по снижению затрат; разработать сметы по внедрению мероприятий и выйти к руководству предложениями по их финансированию с учетом планируемого эффекта;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 |