Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

№ варианта | S0 | r |

1 | 1000 | 10% |

2 | 1500 | 8% |

3 | 2100 | 9% |

4 | 1700 | 7% |

5 | 3000 | 6% |

6 | 3500 | 5% |

7 | 1800 | 10% |

8 | 2500 | 7% |

9 | 2000 | 8% |

10 | 4000 | 5% |

11 | 1000 | 10% |

12 | 1500 | 8% |

13 | 2100 | 9% |

14 | 1700 | 7% |

15 | 3000 | 6% |

16 | 3500 | 5% |

17 | 1800 | 10% |

18 | 2500 | 7% |

19 | 2000 | 8% |

20 | 4000 | 5% |

21 | 1000 | 10% |

22 | 1500 | 8% |

23 | 2100 | 9% |

24 | 1700 | 7% |

25 | 3000 | 6% |

26 | 3500 | 5% |

27 | 1800 | 10% |

28 | 2500 | 7% |

29 | 2000 | 8% |

30 | 4000 | 5% |

2. Портфель ценных бумаг

Ценная бумага означает законодательно признанное свидетельство права на получение ожидаемых в будущем доходов при конкретных условиях. Иными словами, это лист бумаги, отражающий право инвестора на конкретную собственность и определяющий условия, при которых он может воспользоваться данным правом. Эта бумага может быть передана другому инвестору, который в этом случае вместе с ней приобретает все права и обязанности по ней. Основные виды ценных бумаг:

· Долговые обязательства (облигации) – ценные бумаги с фиксированными доходами и фиксированным временем погашения. Все ценные бумаги такого рода происходят от расписки, удостоверяющей, что одно лицо (кредитор) предоставил другому лицу (дебитору) определенную сумму денег с фиксированными оговоренными условиями возврата.

· Акции – это ценные бумаги, представляющие право их владельца на долю собственности акционерной компании. Владелец акции имеет право голоса в принятии основных решений и право на получение дивидендов из прибылей компании.

· Фьючерсы (контракты на поставку в будущем) – это обязательство продавца поставить к определенной дате определенное количество товара в определенное место. Под товаром может пониматься как реальный товар (зерно, нефть), так и ценные бумаги, в том числе акции.

· Опционы – ценные бумаги, предоставляющие владельцу право совершить покупку определенного количества товара по фиксированной цене или продать товар по фиксированной цене в определенный момент времени (европейский опцион) или до определенного момента времени (американский опцион). Опцион отличается от фьючерса тем, что он может быть предъявлен или нет, в зависимости от ситуации на рынке, в то время как фьючерс обязателен к исполнению.

Портфелем ценных бумаг данного лица или организации называется совокупность принадлежащих ему ценных бумаг.

Формирование портфеля включает определение конкретных активов для вложения средств, а также пропорций распределения инвестируемого капитала между активами.

Основной принцип работы на финансовом рынке заключается в том, что инвестор не должен приобретать ценные бумаги только одного вида. Необходимо разнообразие вклада. В противном случае инвестор обрекает себя либо на низкую эффективность средств, либо на высокий риск.

Финансовый риск связан с тем, что невозможно дать точный прогноз цены актива в будущем (для акций - и будущих дивидендов). Вложив деньги в акции только одной компании, инвестор оказывается зависящим от колебаний ее курсовой стоимости. Если он вложит свой капитал в акции нескольких компаний, то эффективность, конечно, тоже будет зависеть от курсовых колебаний, но только не каждого курса, а усредненного. Средний же курс, как правило, колеблется меньше, т. к. при повышении курса одной из ценных бумаг курс другой может понизиться и колебания могут взаимно погаситься.

Таким образом, опытный инвестор является держателем не одного вида ценных бумаг, а нескольких (векселей, акций разных компаний, контрактов), именуемых портфелем инвестора.

Задача инвестора заключается в формировании оптимального портфеля.

Финансовая операция заключается в покупке ценных бумаг по фиксированной (известной) цене и продаже их в будущем по цене, заранее неизвестной.

Доходность ценной бумаги за один период вычисляется по формуле:

,

,

где ![]() - цена покупки ценной бумаги данного вида в начальный момент времени

- цена покупки ценной бумаги данного вида в начальный момент времени ![]() ;

;

![]() - рыночная стоимость данной ценной бумаги в момент

- рыночная стоимость данной ценной бумаги в момент ![]() в сумме со всеми выплатами держателю данной бумаги наличными с момента

в сумме со всеми выплатами держателю данной бумаги наличными с момента ![]() до момента

до момента ![]() .

.

Заранее доходность неизвестна, поэтому основная гипотеза заключается в следующем: будем считать, что каждое конкретное значение доходности (![]() ) является случайной величиной. Поэтому будем применять элементы теории вероятностей:

) является случайной величиной. Поэтому будем применять элементы теории вероятностей:

1) Ожидаемое значение случайной величины ![]() - математическое ожидание случайной величины:

- математическое ожидание случайной величины:

![]() .

.

В нашем случае – это ожидаемая доходность ценной бумаги (это средняя величина). Чем больше ![]() , тем доходнее та или иная ценная бумага.

, тем доходнее та или иная ценная бумага.

2) Дисперсия случайной величины (разброс случайной величины относительно математического ожидания):

![]() .

.

Стандартное (среднеквадратичное) отклонение:

![]() .

.

Если дисперсия равна нулю, то  . Это означает, что доходность не отклоняется от ожидаемого значения, т. е. нет неопределенности, следовательно, нет риска. Чем больше значение

. Это означает, что доходность не отклоняется от ожидаемого значения, т. е. нет неопределенности, следовательно, нет риска. Чем больше значение ![]() , тем в среднем больше отклонение от ожидаемого значения, т. е. выше неопределенность и риск. Поэтому величину

, тем в среднем больше отклонение от ожидаемого значения, т. е. выше неопределенность и риск. Поэтому величину ![]() будем считать мерой риска.

будем считать мерой риска.

Таким образом, у рисковой ценной бумаги есть два показателя: доходность и риск.

Нужно стремиться вкладывать средства в такие ценные бумаги, где больше доходность и меньше риск.

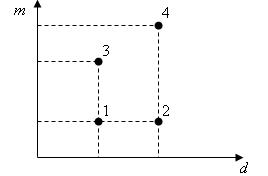

Пример 2.1. Обозначим ![]() - ожидаемые доходности,

- ожидаемые доходности, ![]() - риск. Построим диаграмму (рис. 3), где каждый их четырех видов ценных бумаг представлен точкой с координатами

- риск. Построим диаграмму (рис. 3), где каждый их четырех видов ценных бумаг представлен точкой с координатами  .

.

Рис. 3. Иллюстрация к примеру 2.1

1) Рассмотрим точки 1 и 2: m1=m2 ,d1<d2.

Очевидно, что вложение, представленное точкой 1 предпочтитель-

нее представленного точкой 2.

2) Рассмотрим точки 3 и 1: m3>m1, d3=d1.

Вложение, соответствующее точке 3, предпочтительнее соответствующему точке 1, а следовательно, и точке 2.

3) Точки 4 и 2: m4>m2, d4=d2. Ценная бумага, представленная точкой 4, предпочтительнее представленной точкой 2.

4) Выбор между вложениями 3 и 4 зависит от склонности инвестора к риску.

В общем случае, если  и

и  (или

(или  ,

,  ) однозначного решения нет, все зависит от инвестора.

) однозначного решения нет, все зависит от инвестора.

Обозначим портфель ценных бумаг вектором:

![]() ,

,

где ![]() - количество ценных бумаг

- количество ценных бумаг ![]() -го вида, составляющих портфель.

-го вида, составляющих портфель.

Далее обозначим

![]() - начальный капитал портфеля;

- начальный капитал портфеля;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |