Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Вариант 19

Вариант 20

Вариант 21

Вариант 22

Вариант 23

Вариант 24

Вариант 25

Вариант 26

Вариант 27

Вариант 28

Вариант 29

Вариант 30

5. Рынок вторичных ценных бумаг

Вторичная ценная бумага – это некий контракт между человеком, который ее продает (или выпускает) и лицом, которое ее покупает. Ко вторичным ценным бумагам относятся:

- опцион;

- форвард;

- фьючерс и другие.

Каждая из вторичных ценных бумаг предназначена для снижения риска ее владельца. Рынок вторичных ценных бумаг развивается очень бурно, опережая другие рынки. Этот рынок обладает инновационным характером. Инновация – сочетание научных технологий (в частности, финансовой математики), специальной системы образования, компьютерных технологий.

5.1. Опционы

Рассмотрим европейский опцион типа «колл» (call option). Он дает право его владельцу приобрести другую ценную бумагу (не вторичную) в определенный момент времени по заранее оговоренной с продавцом опциона фиксированной цене.

Зафиксируем два момента времени:

1) В начальный момент ![]() возникают элементы – продавец опциона, цена опциона и финансовое обязательство, которое берет на себя продавец опциона. Обозначим:

возникают элементы – продавец опциона, цена опциона и финансовое обязательство, которое берет на себя продавец опциона. Обозначим:

С – цена опциона;

![]() - стоимость ценной бумаги.

- стоимость ценной бумаги.

Необходимо знать справедливую цену того обязательства, которое покупается (опциона). Обозначим:

K – договорная цена (это та, заранее оговоренная, фиксированная цена).

2) В финальный момент времени ![]() :

:

![]() - стоимость ценной бумаги.

- стоимость ценной бумаги.

У владельца опциона есть два варианта:

- опцион можно предъявить к исполнению (продавцу);

- не предъявлять.

Если в финальный момент времени стоимость ценной бумаги (на которую продан опцион) вырастет и окажется больше, чем договорная цена K:

![]() ,

,

тогда опцион предъявляется к исполнению.

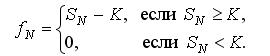

Пример 5.1. Такой ценной бумагой может быть, например, квартира. Пусть сегодня (дом начинает строиться) она стоит 30 тыс. у. е. Дом будет построен через 2,5 года. Период равен 1 месяц. Тогда ![]() месяцев. Понятно, что стоимость квартиры через 2,5 года может измениться, т. е.

месяцев. Понятно, что стоимость квартиры через 2,5 года может измениться, т. е. ![]() - величина случайная.

- величина случайная.

В этом случае продавец опциона может предложить следующий контракт: он продает право на покупку квартиры по цене сегодняшнего дня (30 тыс. у. е.), но через 2,5 года. Если квартира будет стоить 25 тыс. у. е., то владелец опциона может выбросить опцион; если стоимость квартиры станет 35 тыс. у. е., то владелец покупает квартиру за 30 тыс. у. е.

Получается, владельцу опциона выгодно его приобретение в любом случае, а продавцу? Но продавец продает право, поэтому возникает вопрос определения справедливой цены опциона.

Обозначим финансовое обязательство продавца опциона ![]() .

.

Тогда

График этой функции представлен на рис. 18.

Рис. 18. График функции финансового обязательства

5.2. Определение справедливой цены опциона

Для простоты рассмотрим одношаговую модель (прогноз на один период времени).

В момент времени ![]() :

: ![]() - начальная стоимость ценной бумаги.

- начальная стоимость ценной бумаги.

В момент времени ![]() :

: ![]() - финальная стоимость ценной бумаги,

- финальная стоимость ценной бумаги,

![]() ,

,

![]() - возврат (доходность) ценной бумаги, которую приобретаем,

- возврат (доходность) ценной бумаги, которую приобретаем,

![]() - случайная величина.

- случайная величина.

Допустим, ![]() принимает два значения:

принимает два значения:

![]() ,

, ![]() - ситуация, когда стоимость ценной бумаги падает;

- ситуация, когда стоимость ценной бумаги падает;

![]() ,

, ![]() - стоимость ценной бумаги возрастает.

- стоимость ценной бумаги возрастает.

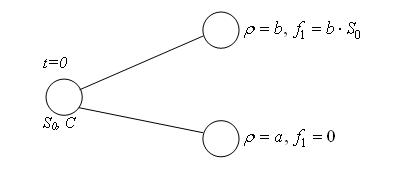

Пусть договорная цена при покупке опциона ![]() . Определим

. Определим

как функцию, задающую стоимость ценной бумаги в общем случае (рис. 19).

Рис. 19. Изменение стоимости ценной бумаги

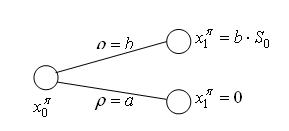

В начальный момент времени, продав опцион, продавец опциона обладает начальным капиталом

![]() ,

,

который и является ценой опциона. На эти деньги продавец опциона может составить портфель ![]() , имеющий две составляющие

, имеющий две составляющие ![]() :

:

![]() ,

,

.

.

В финальный момент времени стоимость портфеля изменится:

![]() .

.

В результате возникла система уравнений:

,

,

в которой неизвестными являются ![]() и

и ![]() , и это значение и даст нам ответ, сколько стоит опцион. Вычтем из второго уравнения первое:

, и это значение и даст нам ответ, сколько стоит опцион. Вычтем из второго уравнения первое:

![]() .

.

Рис. 20. Изменение стоимости портфеля

Пусть ![]() . Подставим:

. Подставим:

![]() .

.

Пусть ![]() :

:

![]() .

.

В результате возникла система уравнений с двумя неизвестными:

![]() - составляющая портфеля (сколько акций должны купить);

- составляющая портфеля (сколько акций должны купить);

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |