Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3. Состояние рынка лизинговых услуг в России и российские участники на рынке международного лизинга.

4. Сущность международного факторинга. Валютно-финансовые условия факторинговой операции.

5. Виды факторинга и формы международных факторинговых сделок.

6. Понятие форфейтинга и валютно-финансовые условия форфетирования.

7. Преимущества и недостатки форфетирования как метода финансирования и кредитования экспорта. Практика форфейтинговых операций в российских банках.

Темы курсовых работ и докладов (рефератов)

1. Международный финансовый лизинг и особенности его использования в РФ.

2. Факторинговые операции в деятельности российских коммерческих банков и фирм-экспортеров.

3. Форфейтинг как форма долгосрочного финансирования долгосрочных инвестиционных проектов в России и за рубежом.

Вопросы для самоконтроля

1. В каких случаях следует применять международный,

лизинг?

2. Какие расходы включаются в стоимость лизинга?

3. Какие виды лизинговых сделок вы знаете?

4. Основные формы лизинговых сделок?

5. Дайте определение факторинга?

6. Основные преимущества факторинга при экспорте товаров?

7. В чем отличие форфейтинга от операций лизинга и факторинга?

Схемы осуществления международных лизинговых, факторинговых и форфейтинговых контрактов

Международный лизинг. Лизинг — форма предпринимательской деятельности, основанная на передаче в пользование на условиях оплаты, срочности и возвратности специально для этого приобретенного оборудования.

Лизинг получил значительное развитие в России после кризиса 1998 г как средство поддержания оборудования в работоспособном состоянии при отсутствии значительных средств финансирования и как средство развития платежеспособного спроса на продукцию отечественного машиностроения, находящегося в кризисном состоянии. Но и в 2003 г. лизинг занимает в России довольно скромное место (примерно 3—5% от стоимости вложений в основной капитал, тогда как в ведущих странах он достигает 10—25% от этой стоимости).

В зависимости от места пребывания участников лизинговой сделки лизинг подразделяется на внутренний и внешний. При внутреннем лизинге все участники лизинговой сделки являются юридическими лицами (или гражданами) одной страны. Если же местом пребывания лизингодателя и лизингополучателя являются разные страны — лизинг считается международным. При этом для страны пребывания лизингополучателя международный лизинг принято называть импортным, если оборудование (имущество) принято приобретать за рубежом. Если же оборудование (имущество) приобретается в стране пребывания лизингодателя, лизинг считается экспортным. В зарубежной практике выделяют еще одну разновидность международного лизинга — транзитный лизинг, когда лизингодатель, лизингополучатель и продавец (поставщик оборудования) находятся в разных странах.

Естественно, при международном лизинге субъектами российского лизингового рынка могут быть иностранные юридические лица и выполнять функции лизингодателя, лизингополучателя или продавца (поставщика оборудования).

Различают две основные формы лизинга — финансовый и оперативный.

Финансовый лизинг отличается тем, что оборудование (имущество) по договору лизинга передается на срок, равный или несколько меньше его нормативного срока службы, т. е. срока заложенного в расчет нормы амортизационных отчислений.

По договору оперативного лизинга (его иногда называют лизингом с неполной амортизацией) оборудование (имущество) передается лизингополучателю на срок существенно меньший его нормативного срока службы, что предполагает возможность лизингодателя передавать его в лизинг неоднократно. Срок договора оперативного лизинга может устанавливаться сторонами в пределах от суток до трех лет. Поэтому объектом договора оперативного лизинга является оборудование, машины, необходимые лизингополучателю для выполнения краткосрочных, разовых или сезонных работ, а также техника, быстро морально устаревающая. По классификации оперативного лизинга, принятой в некоторых странах, выделяют две разновидности: краткосрочный — рейтинг (renting) и среднесрочный — хайринг (hiring).

Соглашения о финансовом лизинге бывают двух видов. В обычной лизинговой сделке к лизингодателю возвращается право владения имуществом после истечения срока договора о лизинге. В соответствии с другим видом лизинговых договоров лизингополучатель может приобрести в собственность объект договора о лизинге. В этом случае остаточная стоимость оборудования (недоамортизация) включается в периодические платежи по лизингу или выплачивается отдельно по дополнительному соглашению.

Некоторые общие правила обсуждения международного финансового лизинга регулируется Оттавской конвенцией по международному финансовому лизингу, которая была подготовлена УНИДРУА и подписана 28 мая 1988 г. (Россия присоединилась с 1 января 1999 г.).

В соответствии с конвенцией различают два вида соглашений:

♦ о поставке между лизингодателем и поставщиком;

♦ о лизинге между лизингодателем и лизингополучателем (ст. 1).

Этот документ преследует цель перенести ответственность за поставленное оборудование с лизингодателя на поставщика, так как лизингодатель имеет в сделке лишь финансовый интерес и, если не оговорено иное, он не несет никакой ответственности перед лизингополучателем за оборудование, за 1 исключением случаев, когда лизингополучатель полагается на опыт лизингодателя или последний вмешивался в выбор поставщика при определении оборудования (ст. 8, п. 1, а).

Если оборудование не поставлено или поставлено с просрочкой, либо не соответствует условиям договора поставки, права сторон договора лизинга сводятся к следующему:

♦ лизингополучатель вправе отказаться от договора или прекратить действие договора лизинга;

♦ лизингодатель вправе исправить свое невыполнение договора предложением оборудования, соответствующего условиям договора поставки;

♦ лизингополучатель вправе задержать выплату периодических платежей до тех пор, пока лизингодатель не осуществит замену оборудования (или лизингополучатель лишается права отказаться от оборудования).

Таким образом, в международной практике применяются две формы договоров лизинга:

Когда поставщик оборудования сам сдает оборудование и лизинг зарубежному партнеру. В этом случае банки стран лизинг-экспортера и лизинг-импортера осуществляют только расчетные функции или кредитование сделки по отдельному кредитному договору (см. схему 9.7.1).

Схема 9.7.1

Схема осуществления договора лизинга между поставщиками оборудования и пользователем

|

Операции:

1) лизингодатель (поставщик) и лизингополучатель (пользователь) заключают между собой договор финансового лизинга, частью которого является договор поставки;

2) поставщик в соответствии с договором осуществляет поставку оборудования и участвует в шеф-монтаже и пуске, если это обусловлено договором;

3) пользователь-лизингополучатель в соответствии с графиком осуществляет периодические платежи лизингодателю — поставщику оборудования;

4) банк лизингодателя — лизинг-экспортера — периодически извещает его о поступивших платежах.

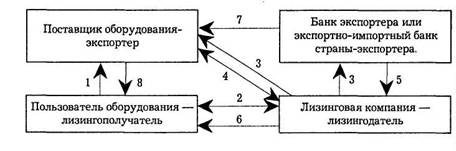

П. Когда лизингодатель — лизинговая компания — заключает договор поставки с поставщиками оборудования и договор лизинга с лизингополучателем (см. схему 9.7.2).

Схема 9.7.2

|

Операции:

1) пользователь оборудования определяет состав оборудования и избирает поставщика (поставщиков);

2) пользователь оборудования обращается в лизинговую компанию (банк) с предложением заключить с ним договор лизинга и указывает возможного поставщика;

3) лизинговая компания обращается к поставщику оборудования с предложением заключить договор поставки и в банк экспортера профинансировать эту сделку;

4) заключается договор поставки между лизинговой компанией и поставщиком оборудования;

5) заключается кредитный договор между банком экспортера и лизинговой компанией;

6) заключается договор лизинга между лизинговой компанией (лизингодателем) и пользователем оборудования (лизингополучателем);

7) производится оплата счетов поставщика оборудования — экспортера лизинговой компании или банком экспортера;

8) поставщик оборудования — экспортер — поставляет оборудование лизинговой компании или отгружает в соответствии с договором лизинга лизингополучателю.

Процедура заключения международной лизинговой сделки такова. Клиент приходит в банк (лизинговую компанию) с предложением профинансировать на условиях лизинга поставку зарубежного оборудования.

Начинается проработка проекта, создается бизнес-план, рассматриваются потенциальные кредиторы, намечается фирма поставщик оборудования. Если при этом сторонам выгодно приобрести зарубежное оборудование по лизинговой схеме, заключается договор лизинга.

Для банков — учредителей лизинговых компаний — лизинговое финансирование выгодно, так как: во-первых, банк (лизинговая компания) остается собственником оборудования до тех пор, пока лизингополучатель не выполнит перед ним свои обязательства; во-вторых, используя лизинг, банк способен профинансировать проекты, не соответствующие требованиям его кредитной политики; в-третьих, под поставки оборудования банк может привлечь дешевые западные ресурсы, так как в зарубежных странах существуют структуры, выступающие гарантами сделок при экспорте своего (отечественного) оборудования. Так, итальянскую технику можно приобрести в долг под гарантию "Санчеса", американскую — "Эк-симбанка", германскую — "Гермеса".

Банки договариваются с зарубежными фирмами о поставке оборудования с отсрочкой платежа под гарантии западных финансовых компаний. Фактически они получают оборудование в кредит, а затем постепенно, по мере эксплуатации оборудования перечисляют средства. Льготный период обычно соответствует сроку ввода в действие оборудования и его освоения. Например, Альфа-банк в 2002 г. приобрел в лизинг оборудование в Нидерландах для компании "Равиоли" на 2,1 млн евро с рассрочкой платежа — 3 г. В финансировании участвовали голландский Коммерцбанк под гарантии голландской экспортно-страховой компании Gerling NCM.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |