Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

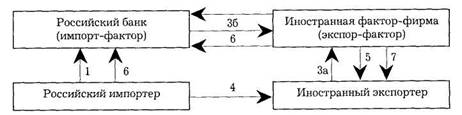

Схема факторинговых расчетов при импорте товаров и услуг

|

Операции:

1) обеспечение гарантии платежа;

2) пересылка гарантий платежа иностранной фактор-фирме;

3) уступка прав требований;

4) отгрузка продукции;

5) финансирование экспортера после отгрузки (до 90% от суммы счета на период отсрочки);

6) 100%-ная оплата счетов в сроки платежа;

7) выплата оставшейся суммы (за вычетом комиссионных и стоимости финансирования).

Форфейтинг (фр. a for fait) — покупка долга, выраженного в виде переводных или прочих векселей, выписанных в иностранной валюте, у кредитора на безоборотной основе (без регресса).

В этом случае покупатель векселей, известный как фор-фейтер, принимает на себя обязательство об отказе-форфейтинге от своего права на обращение регрессного требования к кредитору при невозможности получения удовлетворения у должника. Форфейтер купит только те векселя, которые авалированы банком с хорошей репутацией либо в форме отдельной банковской гарантии, обеспечивающей надлежащее и точное выполнение всех обязательств по векселю. Покупка векселей обычно осуществляется форфейтером со скидкой. В качестве форфейтера выступают коммерческие банки, финансовые корпорации или компании, занимающиеся учетом векселей.

Форфейтинг применяется для финансирования экспорта оборудования, товаров широкого потребления, сырья. Минимальная сумма, приемлемая для учета при форфейтинге, должна быть порядка 2500 тыс. американских долларов.

Векселя выписывают в долларах, швейцарских франках, евро. Признаются коммерческие векселя с заверенными подписями, а также обычно с гарантией банка импортера. Форфейтинг представляет собой покупку долговых обязательств, свидетельствующих о поставке товаров или предоставлении услуг. Покупатель, или форфейтер, полностью отказывается от своего права регресса к импортеру в пользу индоссанта. Передача обязательств осуществляется путем простого индоссамента векселя с пометкой "без регресса". Схема осуществления форфейтинга приведена ниже (см. схему 9.7.5).

Схема 9.7.5

|

Операции:

1) импортер и экспортер заключают соглашение о сроках платежа. Часто платежи осуществляются по мере выполнения работ;

2) экспортер обращается к факторинговой компании, которая берет на себя финансовые обязательства путем выплаты по учтенному векселю. Важно, чтобы экспортер проконсультировался с факторинговой компанией еще до начала переговоров, чтобы иметь возможность включить расходы по учету векселя в стоимость контракта;

3) импортер обязуется осуществлять платеж посредством коммерческих векселей, подписанных банком его страны;

4) векселя, индоссированные банком страны импортера, отсылают экспортеру;

5) экспортер индоссирует векселя и перепродает их факторинговой компании без регресса;

6) факторинговая компания индоссирует векселя и продает их на рынке ценных бумаг. Гарантия факторинговой фирмы значительно облегчает их продажу.

Экспортный факторинг применяется по заключенным внешнеторговым контрактам, связанным с долгосрочными поставками, как правило, комплектного оборудования

Векселя, выписанные экспортером, с учетом расходов по учету векселя акцептуются импортером и авалируются надежными банками (банком) страны импортера.

Экспортер, получив должным образом оформленные векселя, высылает товарораспорядительные документы, отгружает оборудование и учитывает (продает) векселя фактор-фирме. Фактор-фирма перепродает векселя на рынке ценных бумаг.

По мере наступления сроков платежей владельцы векселей предъявляют их к оплате. Наличие гарантий значительно облегчает их оплату. Таким образом, форфейтинг предоставляет более широкое покрытие рисков: рисков платежа, рисков перевода и валютных рисков.

Задачи

Задача 9.7.1

Рассчитайте ставку платы за факторинг.

Данные для расчета: Процент за кредит 20% годовых. Средний срок оборачиваемости средств в расчетах — 45 дней. Комиссионные банку-факторингу — 3%.

Задача 9.7.2

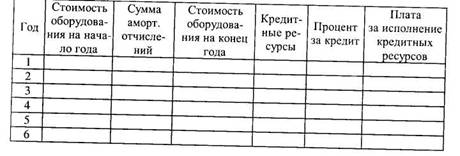

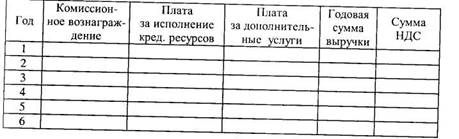

Определите сумму платы по лизингу.

Данные для расчета: Стоимость лизингового оборудования 4 млн ам. долл. Срок лизинга 6 лет. Норма амортизационных отчислений 15%. Процент за кредит 10%. По договору ставка комиссионного вознаграждения лизингодателя 5% годовых от балансовой стоимости оборудования. Лизингодатель предоставляет лизингополучателю услуги по доставке и монтажу оборудования. Лизингодатель предоставляет лизингополучателю услуги по доставке и монтажу оборудования и по обучению персонала на общую сумму 100 тыс. ам. долл. Ставка НДС — 18% к сумме выручки от реализации оборудования. Расчет платы за используемые лизингодателем кредитные ресурсы проведите в табл. 9.7.1, а расчет НДС — в табл. 9.7.2.

Таблица 9.7

Расчет платы за используемые лизинговые ресурсы

|

Таблица 9.7.2

Расчет НДС |

|

Итого:

Задача 9.7.3

Рассчитайте сумму платежа по лизингу основных фондов.

Данные для расчета. Стоимость лизинговых основных фондов — 2000 тыс. руб. Срок лизинга — 10 лет, процентная ставка (с учетом комиссионных) в год — 10%. Выплата платежей по лизингу производится равными суммами 2 раза в год.

Задача 9.7.4

Рассчитайте величину дисконта и сумму платежей форфейтинга клиенту за векселя, приобретенные у него.

Данные для расчета. Форфейтер купил у клиента партию из четырех векселей, каждый из которых имеет номинал 5000 тыс. долл. США. Платеж по векселям производится два раза в год, т. е. через каждые 180 дней. При этом форфейтер предоставляет клиенту три льготных дня для расчета. Учетная ставка по векселям — 10% годовых.

Тесты

Выберите из предложенных вариантов наиболее полный и правильный ответ:

1. Международным лизингом признается сделка, когда:

а) оборудование (имущество) передается на срок, равный или несколько меньше его нормального срока;

б) участниками сделки являются юридические или физические лица одной страны;

в) участниками сделки являются юридические или физические лица разных стран;

г) оборудование (имущество) передается на срок значительно меньше его нормативного срока.

2. Сумма платежа по лизинговой сделки зависит от:

а) стоимости лизингового оборудования;

б) вида лизинга и процентной ставке по договору;

в) стоимости лизинговых основных фондов, ставки НДС, процентной ставки и количества выплат;

г) вида лизинга и остаточной стоимости лизинговых основных фондов.

3. Лизинг — это:

а) форма кредитования оборотных средств;

б) форма финансирования в основные средства;

в) способ погашения коммерческого кредита;

г) форма предпринимательской деятельности, основанной на передаче в пользование на условиях оплаты, срочности и возвратности для этого приобретенного оборудования.

4. Преимущество международного лизинга в том, что он дает возможность:

а) рассчитаться с зарубежными поставщиками оборудования по кредитному долгу путем использования лизинга в качестве кредита;

б) расширения рынков сбыта выпускаемой продукции лизингополучателя за счет экспорта;

в) погасить дебиторскую задолженность лизингодателя зарубежным поставщикам оборудования;

г) приобретения и эксплуатации оборудования, не производимого в России, не отвлекая финансовые ресурсы из оборота.

5. Все лизинговые платежи относятся:

а) на финансовые результаты;

б) на валовую прибыль;

в) на себестоимость продукции;

г) на расходы по содержанию и эксплуатации оборудования.

6. В состав лизинговых платежей не включаются:

а) амортизационные отчисления, начисленные по лизинговому оборудованию за весь срок действия договора лизинга;

б) налог на добавленную стоимость и налог на лизинговое имущество, если последний уплачивается лизингодателем;

в) компенсация затрат лизингодателя на погашение процентов по кредитам, использованным им на приобретение лизингового оборудования;

г) затраты на ремонт оборудования, если они производятся лизингополучателем.

7. Международный факторинг — это:

а) покупка на полный срок на заранее установленных условиях векселей импортера и перевод суммы векселей финансовой компании;

б) уступка (передача) прав требований экспортера к им портеру специализированной факторинговой компании для их инкассасионного вознаграждения с одновременным кредитованием фактор-фирмой экспортера в размере 70—90% суммы предполагаемой экспортной выручки;

в) покупка долга, выраженного в форме переводных или простых векселей, на

безоборотной основе;

г) кредитование иностранным экспортером непосредственно иностранного покупателя.

8. В соответствии с Оттавской конференцией по международному факторингу договор о факторинге не должен включать следующие требования:

а) экспортер может или желает уступить фактор-фирме требования, возникшие из договоров купли-продажи товаров, которые заключены между экспортером и его покупателями (импортерами);

б) факторинговая фирма не обязана финансировать поставщика, включая займы и авансовые платежи, вести бухгалтерский учет, относящийся к долгам, получать их, осуществлять защиту от неплатежей со стороны должников;

в) факторинговая фирма должна выполнять две из следующих функций:

финансировать поставщика, включая займы и авансовые платежи;

получать долг;

заниматься защитой от неплатежей должников.

г) факторинговая фирма должна выполнять три из следующих функций:

финансировать поставщика, включая займы и авансовые платежи;

вести бухгалтерский учет, относящийся к долговым требованиям;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |