Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Лизингополучатель получает в пользование необходимое ему оборудование без единовременной оплаты за счет своих денежных средств, тем самым сохраняя свою ликвидность. Все лизинговые платежи относятся на себестоимость продукции, кроме того при лизинге разрешена ускоренная амортизация (с коэффициентом 3). И то и другое уменьшает налогооблагаемую прибыль и налог на имущество.

Преимущество лизингового механизма просматривается и в осуществлении платежей, поскольку договаривающиеся стороны могут учитывать финансовое положение лизингополучателя, где могут быть использованы отсрочка первого платежа, нарастание лизинговых выплат или наоборот их уменьшение.

Кроме финансовой функции, лизинг обеспечивает и производственно-техническую, являясь наиболее доступным методом материально-технического обеспечения производства, в том числе и передовой техникой.

Сфера международного лизинга в России в ближайшие годы может быть существенно увеличена за счет удешевления лизинговых платежей в результате снижения затрат лизингополучателя по процентам за кредит, использованным им на приобретение оборудования, а также намечаемого снижения ставок налога на добавленную стоимость. Это существенно, так как к основными причинами, которые сдерживают развитие лизинга в России, следует отнести дороговизну кредитных ресурсов, неразвитость рынка вторичного оборудования, низкую капитализацию отечественных лизинговых компаний, недостаточность льгот по налогу на прибыль и НДС.

Международный факторинг. Сущность международного факторинга сводится к тому, что фактор-фирма соглашается по договору с фирмой-экспортером профинансировать экспортера под уступку им своих требований к импортерам. Тем самым достигается разделение функций: вывоз, включая отправку товаров, документации, и передача транспортных документов совершаются экспортером (продавцом), а осуществление кредитования в согласованных пределах (от 70 до 90% суммы намеченных к передаче счетов) составляет обязанность фактор-фирмы.

Международный факторинг упрощает получение экспортером оборотного капитала для осуществления последующих сделок, что особенно важно для предприятий, в общем торговом обороте которых удельный вес экспорта невелик и которым в силу этого невыгодно держать специальный штат сотрудников, занимающихся вопросами получения выручки от поставленных товаров на экспорт и валютными проблемами. Кроме того, мелкие и средние предприятия и организации часто испытывают большие или меньшие трудности при получении кредитов. Для них использование факторинга является лучшим способом решения проблем.

Как правило, экспортер заключает с фактор-фирмой договор глобальной цессии, в котором обязуется уступать ей дебиторскую задолженность всех или определенного круга покупателей (например, всех покупателей в определенной стране).

Различают следующие виды договоров факторинга в зависимости от вида операций и степени осведомленности их участников: открытый (закрытый), взаимный (двухсторонний) и полного обслуживания.

При открытом факторинге должник уведомляется об участии в операции банка-фактора. Уведомление осуществляется путем надписи на счете-фактуре о том, что правопреемником по возникшему долгу является определенный банк, (фактор-фирма) и платить следует в его пользу.

При закрытом (двухстороннем) обслуживании банк передает определенный объем работ факторинговой компании, действующей в стране импортера. В свою очередь, банк будет действовать в своей стране по поручению иностранного фактора. Экспортеру достаточно заключить соглашение только с банком, в котором он обслуживается. Этот вид факторинга характеризуется большими издержками по сравнению с прямым факторингом, особенно если экспортер выставляет значительное число счетов на небольшие суммы.

При этом иностранный получатель, которому становится известно о переуступке прав требований, совершает свой платеж фактор-фирме по импорту в своей стране. Фактор-фирма по импорту оплачивает фирме-фактору по экспорту в стране продавца, а последний предоставляет обусловленные суммы экспортеру. Между экспортером и факторинговой компанией по импорту не существует договорных отношений.

Преимущество двухстороннего факторинга состоит в том, что каждая из факторинговых компаний имеет дело с местным клиентом, кредитоспособность которого она может оценить наилучшим образом.

С постоянно обслуживаемым клиентом может быть заключен договор полного факторингового обслуживания, предполагающий полную защиту его интересов, гарантированный приток средств, управление кредитом, учет реализации, кредитование в форме предварительной оплаты долгов (за минусом издержек) к определенным датам. В этих случаях экспортер препровождает фактору счета в двух экземплярах, чтобы дать ему возможность выполнять эти функции.

Фактор-фирма может предоставлять платеж экспортеру в рассчитанный средний срок платежа. Такой факторинг называется факторингом усредненного платежа. В соответствии с этим соглашением экспортер получает обеспеченный платеж регулярно в установленный срок вместо того, чтобы получать платежи небольшими суммами, подлежащими к уплате по мере наступления различных сроков уплаты иностранными покупателями поставленного товара.

Если экспортер желает, чтобы фактор финансировал сделку в дополнение к услугам по получению выручки от продажи или управлением кредитованием, фактор-фирма немедленно выплачивает экспортеру обычно до 80% стоимости по подтвержденным счетам и одновременно предоставляет кредит иностранному получателю. За это фактор-фирма покупает дополнительные комиссионные, размер которых обычно составляет от 3 до 4% ежегодно сверх обычных базовых ставок банковского кредита. Остальную часть суммы - за вычетом комиссионного вознаграждения) банк оплачивает мосле получения средств от плательщика.

Договор о факторинге, естественно, обособлен от экспортного договора купли-продажи. Что касается права регресса к экспортеру или без такового, то он разрешается путем договоренности между экспортером (продавцом) и фактор-фирмой.

При факторинговом обслуживании с правом регресса банк имеет право продать поставщику любое неоплаченное долговое требование в случае отказа плательщика от платежа независимо от причин отказа, включая отсутствие у плательщика средств. В этом случае плательщик не оплачивает страхование кредитного риска, но должен тщательно отслеживать платежеспособность своих контрагентов.

При обслуживании без права регресса банк берет на себя риск неплатежей плательщиками, состав которых он предварительно одобрил. Однако, если долговое требование признано недействительным, банк имеет право регресса к поставщику. Повышенный риск банк компенсирует увеличением тарифа за факторинговые операции.

Часто бывает, что экспортер уступает право требования по просроченной задолженности. В этом случае может быть заключен договор закрытого факторинга как дисконтирование долгов (выкуп счетов со скидкой). Он осуществляется в форме, основанной на праве справедливой оценки требований покупной цены фактор-фирмой и согласия на это экспортера. Дисконтирование счетов обычно производится с сохранением права на регрессионное требование.

В соответствии с Оттавской конференцией по международному факторингу (1998 г.) договор о факторинге должен удовлетворять следующим требованиям:

1) поставщик может или желает уступить фактору требования, возникшие из договоров купли-продажи товаров, которые заключены между поставщиком и его покупателями;

2)фактор должен выполнять по крайней мере две из следующих функций:

♦ финансирование поставщика, включая займы и авансовые платежи;

♦ ведение бухгалтерского учета, относящегося к долговым требованиям (леджеринг);

♦ получение долгов;

♦ защиту от неплатежей со стороны должников.

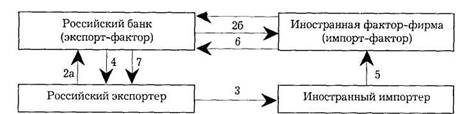

Порядок заключения договора факторинга российской фирмы с российской фактор-фирмой и взаимодействие последней с иностранной фактор-фирмой и других расчетов можно представить в виде схемы 9.7.3:

Схема 9.7.3

Схема факторинговых расчетов при экспорте товаров и услуг

|

Операции:

1) получение от иностранной фактор-фирмы гарантии платежа в объеме закупочного лимита;

2) отправка поручений на получение экспортной выручки;

3) отгрузка товара;

4) финансирование экспортера после отгрузки (до 90% от суммы счетов на период отсрочки);

5) полная оплата счетов в сроки платежа;

6) перечисление экспортной выручки;

7) выплата оставшейся суммы за вычетом факторинговой комиссии и стоимости финансирования.

В стоимость факторинговых услуг включается плата за обслуживание (комиссия) и плата за предоставленные в кредит средства.

Размер комиссионных обычно при внутреннем факторинге не превышает 1,5% суммы счетов, при внешнем факторинге он значительно выше, так как российская фактор-фирма обычно привлекает к сделке иностранную фактор-фирму и комиссионные могут достигать 4—7%.

Размер платы за предоставленные в кредит средства рассчитывается за период между выпуском платежного требования и датой инкассирования. Плата за кредит в России, как и в других странах, обычно на несколько процентных пунктов превышает ставки, применяемые банками при краткосрочном кредитовании предприятий.

Например, сумма счетов, предоставляемых экспортером фактор-фирме, составляет 200 тыс. долл., аванс, предоставленный фактор-фирмой фирме-экспортеру, составил по договору 90%, комиссионные фактор-фирме 5%, ежемесячный процент за аванс 1%, кредитный период — 60 дней.

Фирма-экспортер получит для осуществления дальнейшей деятельности из общей суммы счетов 200 тыс. долл. — 166,4 тыс. долл., что видно из следующего расчета:

1) резерв составит 20 тыс. долл. (200 х 10% /100%);

2) комиссионные фактор-фирме — 10 тыс. долл.(200 х 5%/100%)

3) процент за аванс — 3,6 тыс. долл. (180 х 1% х 2 мес/100%)

Итого вычитаются 33,6 тыс. долл.

Если российская фирма является импортером, то схема факторинговых расчетов будет обратной (см. схему 9.7.4).

Схема 9.7.4

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |