Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

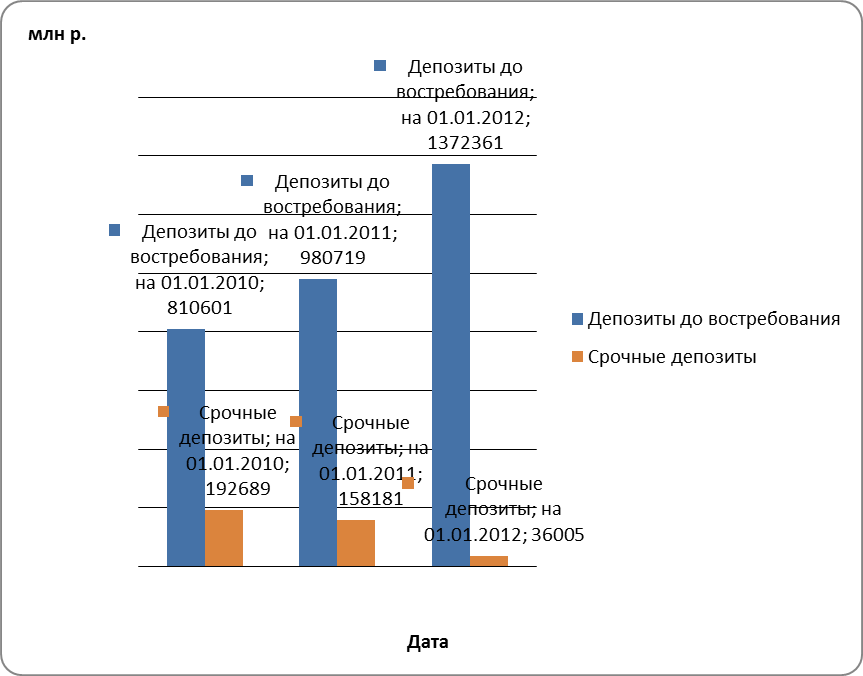

По состоянию на 01.01.2010 года сумма средств юридических лиц на счетах до востребования составила 810601 млн. рублей (80,8%), на 01.01.2011года – 980719млн р.(86,1%) на 01.01.2012 года - 1372361 млн. руб. ( 97,4%). Исходя из данных таблицы 2.2 наблюдается устойчивая тенденция к росту средств до востребования. Если банк имеет стабильные остатки по депозитам до востребования, он может использовать эти ресурсы для кредитования, при этом расходы за ними будут минимальными. Как рассматривалось ранее, одной из основных причин, повлиявших на это, явился значительный рост количества обслуживаемых клиентов.

Более наглядно это предоставлено на рисунке 2.5.

Рисунок 2.5 – Динамика средств юридических лиц на счетах Москва-Минск»

Примечание – Источник: собственная разработка на основе данных Москва-Минск».

По состоянию на 01.01.2010 года сумма срочных вкладов юридических лиц составила 192689 млн. рублей, на 01.01.2011 года - 158181 млн. руб. (незначительное уменьшение на 34508 млн р.), на 01.01.2012 года - 36005 млн р. (уменьшение в 4 раза).

Анализ срочной структуры привлеченных средств юридических лиц, представленный на рисунке 2.5, показывает, что в ней преобладают устойчивые тенденции снижения роста срочных депозитов и, соответственно уменьшение средне - и долгосрочных ресурсов. С одной стороны, это является отрицательным моментом, так как сужает возможности Банка по осуществлению долгосрочных активных операций, но, с другой стороны, такие более «длинные ресурсы», соответственно, и более дороги, что отрицательно сказывается на прибыли банка.

Эффективность деятельности банка также зависит не только от величины, но и в какой валюте привлечены средства.

Проведем анализ средств юридических лиц в разрезе валют.

Таблица 2.6 – Состав и структура привлеченных средств юридических лиц в разрезе валют

Показатели | на 01.01.2010г. | на 01.01.2011г. | на 01.01.2012г. | |||

млн р. | уд. вес, % | млн р. | уд. вес, % | млн р. | уд. вес, % | |

770595,9 | 76,8 | 888342,7 | 78,0 | 952055,4 | 67,6 | |

в иностранной валюте | 232694,1 | 23,2 | 250557,3 | 22,0 | 456310,6 | 32,4 |

итого | 1003290 | 100,0 | 1138900 | 100,0 | 1408366 | 100,0 |

Примечание – Источник: собственная разработка на основе данных Москва-Минск».

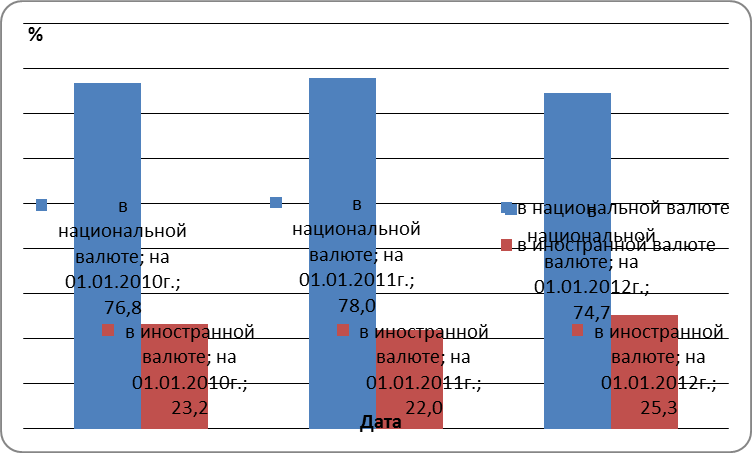

По состоянию на 01.01.2011г. объем средств юридических лиц в национальной валюте составил 888342,7 млн р., на 01.01.2012г. – 952055,4 млн р. увеличившись на 63712,7 млн р., хотя их удельный вес уменьшается. Однако, доля средств в национальной валюте находится на стабильном уровне 75%, что является достаточным доверием юридических лиц к национальной валюте в условиях девальвационных ожиданий. Объем средств в иностранной валюте юридических лиц склонен к росту на 01.01.2012г. составил в эквиваленте 456310,6 млн р., за 2011г. увеличился в 1,8 раза по сравнению с аналогичным периодом (на 01.01.2011г. – 250557,3 млн р.).

Наглядно динамика средств юридических лиц в разрезе валют представлена на рисунке 2.6.

средство коммерческий банк клиент

Рисунок 2.6 – Динамика средств юридических лиц в разрезе валют Москва-Минск»

Примечание – Источник: собственная разработка на основе данных Москва-Минск».

Причиной уменьшения средств в национальной валюте явилось понижение доверия к белорусскому рублю и банковской системе в целом, а также усиление процесса трансформации сбережений из национальной валюты в иностранную валюту.

Основными факторами наращивания объемов депозитов являются:

- увеличение объемов реализации продукции, товаров, работ, услуг за счет роста производства и снижение запасов готовой продукции в промышленности до отраслевых нормативов, товарных запасов в торговле, незавершенного строительства;

- уменьшение налоговой нагрузки;

- повышение рентабельности за счет снижения материалоемкости, энергоемкости и трудоемкости производства продукции, работ, услуг;

- рост доли выручки от реализации продукции, товаров, работ и услуг, оплаченной денежными средствами в общем ее объеме, за счет уменьшения доли неденежных форм расчетов и неоплаченной выручки;

- сокращение количества убыточных организаций путем повышения эффективности их работы.

Также необходимо отметить, что в банке постоянно растет число обслуживаемых клиентов (таблица 2.7). Рост клиентской базы обусловлен проведением Москва-Минск» клиентской политики, предлагается широкий спектр услуг, сохраняя неизменным традиционное качество и надежность предоставляемых услуг, формируется и совершенствуется имидж клиентского банка.

Таблица 2.7 – Состав и структура клиентской базы

Юридические лица | 1885 | 1929 | 2022 |

Индивидуальные предприниматели | 1654 | 1796 | 1889 |

Всего | 3539 | 3725 | 3911 |

Примечание – Источник: собственная разработка на основе данных Москва-Минск».

Качественный состав клиентов - юридических лиц, находящихся на обслуживании в Банке, разнообразен, характеризуется разносторонней спецификой их деятельности, требует внимательного и всегда индивидуального подхода при обслуживании.

По состоянию на 01.01.2011 г. банком обслуживалось 3725 клиентов, из них - 1929 юридических лица и 1796 индивидуальных предпринимателя, при этом в 2010 году были приняты на расчетно-кассовое обслуживание 186 клиентов (142 индивидуальных предпринимателя и 44 организации).

По состоянию на 01.01.2012 г. банком обслуживалось 3911 клиентов, из них - 2022 юридических лица, 1889 индивидуальных предпринимателей.

За 2011 год были привлечены на обслуживание 93 предприятий и организаций и 93 индивидуальных предпринимателя, при этом закрыли счета 85 клиента (в т. ч. 32 предприятия и 53 индивидуальных предпринимателя).

При этом наблюдается устойчивая тенденция роста клиентской базы: за 2009-2011 год прирост составил 372 клиента.

В тоже время, несмотря на значительный рост клиентской базы, огорчает сложившаяся ситуация, когда среди причин ухода активно работающих клиентов - юридических лиц все чаще встречается неудовлетворение со стороны банка потребностей клиентов в услугах кредитного характера.

Так, в 2011 году причиной закрытия счетов послужила ликвидация предприятий или отсутствие движения по счетам - 82,3%. По причине более выгодных условий кредитования и расчетно-кассового обслуживания ушло 14 клиентов, что составляет 8,9% от общего количества закрытых счетов, при чем 9 клиентов (7 юридических лиц и 2 индивидуальных предпринимателя) - это ранее кредитовавшиеся юридические лица и индивидуальные предприниматели, с положительной кредитной историей и приносящие стабильный уровень прибыли для банка.

Итак, исследование привлеченных средств юридических лиц показало, что увеличение их доли в ресурсной базе банка обусловлено ростом клиентской базы и увеличением остатков на счетах постоянных клиентов. В составе привлеченных средств преобладают вклады до востребования, наблюдается устойчивая тенденция к росту.

Причиной уменьшения средств в национальной валюте явилось признаком недоверия к белорусскому рублю и банковской системе в целом, а также усилением процесса трансформации сбережений из национальной валюты в иностранную валюту.

Работа с коpпоpативными клиентами традиционно находится в сфере интересов Москва-Минск». Здесь предлагается широкий спектр услуг пpедпpиятиям, фирмам, компаниям различных форм собственности и направлений деятельности. Деятельность банка направлена на формирование высококачественного сервиса для клиентов, что выражается в развитии системы комплексного обслуживания клиентов с учетом их потребностей.

2.3 Анализ состава и структуры привлеченных ресурсов физических лиц

Основным источником прироста ресурсов банков (пятая часть всех ресурсов) являются накопления населения, которые достаточно дороги, и для банков в качестве депозитов, и для реального сектора экономики в качестве кредитов. Банки вынуждены поддерживать высокие ставки процента по вкладам населения (не ниже ставки рефинансирования Национального банка), чтобы не допустить их оттока из системы и перелива на внутренний валютный рынок.

Проведем анализ структуры вкладов физических лиц по форме изъятия в таблице 2.8.

Таблица 2.8 – Динамика состава вкладов физических лиц ОАО«Банк Москва-Минск» по форме изъятия

Показатели | на 01.01.2010г. | на 01.01.2011г. | темп роста, % | на 01.01.2012г. | темп роста, % | |||

млн р. | уд. вес, % | млн р. | уд. вес, % | 2011г. | млн р. | уд. вес, % | 2012г. | |

Текущие счета | 106860 | 15,6 | 173348 | 25,0 | 162,2 | 136731 | 21,1 | 78,9 |

Срочные счета | 580251 | 84,4 | 518934 | 75,0 | 89,4 | 511680 | 78,9 | 98,6 |

Итого: | 687111 | 100,0 | 692282 | 100,0 | 100,8 | 648411 | 100,0 | 93,7 |

Примечание – Источник: собственная разработка на основании данных

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |