Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Стоимость ресурсов влияет на доходность банка, а условия привлечения на его ликвидность, поскольку от условий привлечения (срочные, до востребования) зависит вероятность их одновременного изъятия.

Ресурсы классифицируются также и по видам валюты (группам валют):

- ресурсы в национальной валюте;

- ресурсы в иностранной валюте.

По срокам привлечения:

- с фиксированным сроком;

- без фиксированного срока.

Итак, проанализировав привлеченные ресурсы банка, можно сделать следующие выводы:

1) специфика банковской деятельности – привлечение из различных источников временно свободных средств и их размещение;

2) привлеченные ресурсы могут формироваться банками на депозитной и недепозитной основах;

3) в настоящее время ресурсы в деятельности банков предопределяет масштабы и направления активных операций и, следовательно, объем и структуру банковских доходов, влияют на ликвидность банка, финансовый результат;

4) стоимость ресурсов влияет на доходность банка, а условия привлечения - на его ликвидность, поскольку от условий привлечения (срочные, до востребования) зависит вероятность их одновременного изъятия.

1.3 Система гарантий сохранности и возврата вкладов (депозитов) клиентов

Теоретически любой банк постоянно подвергается риску платежеспособности по различным причинам. При таких обстоятельствах у банка возникают проблемы выполнения своих обязательств перед вкладчиками. Кроме того, каждый банк – это звено национальной банковской системы, банкротство одного из них может повлечь банкротство других, наиболее тесно с ним связанных. Это, в свою очередь, может вызвать панику и финансовый кризис. Таким образом, негативные явления в работе одного банка способны отражаться на деятельности государства. Отсюда можно сделать вывод, что в интересах и вкладчиков, и государства необходимо достигнуть устойчивого, стабильного и прозрачного функционирования каждого банка и банковской системы в целом. Залогом достижения данной цели является хорошо продуманная система гарантирования (страхования) вкладов (депозитов) и формирования фонда обязательных резервов в сочетании с эффективным банковским надзором, прозрачной системой отчетности и отлаженной нормативно-правовой базой.

Согласно Банковского кодекса Республики Беларусь, банк обязан депонировать часть привлеченных денежных средств в фонде обязательных резервов, размещаемом в Национальном банке [2].

Фонд обязательных резервов формируется с целью:

- проведения единой денежно-кредитной политики, регулирования денежной массы находящейся в обращении. Резервирование части привлеченных коммерческими банками ресурсов в центральном банке является одним из основных экономических методов регулирования находящейся в обращении денежной массы. Изменяя нормы обязательных резервов, центральный банк может оказывать влияние на ресурсные возможности банков для осуществления ими кредитных и других активных операций. При уменьшении нормы обязательных резервов в распоряжении коммерческих банков остается большая часть сформированных им ресурсов и расширяются возможности предоставления кредитов в реальный сектор экономики. Увеличение нормы обязательных резервов приводит к сокращению кредитного потенциала коммерческих банков;

- обеспечения возможности банка своевременно выполнить перед клиентами обязательства по возврату ранее привлеченных денежных средств. Это обусловлено тем, что депонируемые в этом фонде средства не могут быть использованы банком в качестве кредитных ресурсов;

- создание источников средств для рефинансирования коммерческих банков.

В настоящее время к основным нормативным правовым актам, определяющим и регулирующим систему обязательного резервирования в нашей стране, относятся:

- Банковский кодекс Республики Беларусь, устанавливающий право Национального банка на регулирование нормативов обязательных резервов, обязанность банков депонировать часть привлеченных денежных средств в фонде обязательных резервов, размещаемом в Национальном банке, и определяющий предназначение данного инструмента — регулирование денежного обращения в соответствии с целями и задачами денежно-кредитной политики страны, а также страхование ликвидности и платежеспособности банков, глава 15, статьи № 000 — 126;

- Инструкция о порядке формирования банками и небанковскими кредитно-финансовыми организациями фонда обязательных резервов, размещаемого в Национальном банке Республики Беларусь, утвержденная постановлением Правления Национального банка Республики Беларусь от 01.01.01 г. № 000;

- Положение о принципах регулирования текущей ликвидности банков Республики Беларусь Национальным банком Республики Беларусь, утвержденное постановлением Правления Национального банка Республики Беларусь от 5 марта 2008 г. № 64.

Обязательные резервы (резервные требования) являются одним из основных инструментов регулирования денежной массы в обращении, ликвидности банковской системы и сглаживания колебаний процентных ставок на денежном рынке и распространяются на банки и небанковские кредитно-финансовые организации. Филиалы банков Республики Беларусь, открытые за пределами Республики Беларусь, депонируют обязательные резервы в порядке, установленном законодательством иностранных государств, на территории которых они зарегистрированы. Формирование фонда обязательных резервов осуществляется в белорусских рублях.

Согласно Инструкции о порядке формирования банками и небанковскими кредитно-финансовыми организациями фонда обязательных резервов, размещаемого в Национальном банке Республики Беларусь, «фонд обязательных резервов – это часть привлеченных банками денежных средств, которая учитывается на счетах (по учету фонда обязательных резервов и

Корреспондентском счете банка), открытых на балансе Национального банка Республики Беларусь с целью выполнения резервных требований».

Резервные требования – минимальный объем денежных средств, который банки обязаны поддерживать в течение периода выполнения резервных требований в фонде обязательных резервов [21].

В экономической литературе выделяют следующие элементы: субъекты обязательного резервирования, база резервирования, нормы резервирования, периоды расчета и выполнения резервных требований, форма хранения, механизм усреднения, выплаты по средствам фонда обязательных резервов, штрафные санкции и другие.

Субъекты обязательного резервирования — банки и небанковские кредитно-финансовые организации, а также филиалы банков других государств, расположенные на территории Республики Беларусь.

База резервирования – расчетная величина привлеченных банками денежных средств, от которых формируются резервные требования.

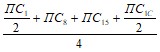

С 1 марта 2007 г., после вступления в силу Инструкции № 000, была введена единая методика расчета базы резервирования по форм, 15, 22-е числа и 1-е число следующего месяца:

База резервирования =  , (1.1)

, (1.1)

где ПС1,8,15,22,1с — привлеченные средства на 1, 8, 15, 22-е числа и 1-е число следующего месяца.

В настоящее время в состав привлеченных средств для расчета базы резервирования включаются средства на расчетных, текущих и депозитных счетах клиентов, а также ценные бумаги, выпущенные банком. Действующий на данный момент порядок определения базы резервирования предусматривает исключение из расчета средств, привлеченных на межбанковском рынке (МБК), а также за счет выпуска банками ценных бумаг, при условии, что такие бумаги находились в течение расчетного периода в собственности других банков-резидентов. Такая мера направлена на то, чтобы избежать повторного налогообложения банков и очистить базу резервирования от межбанковских заимствований.

Что касается нормы резервирования, то до марта 2002 г. нормативы обязательных резервов дифференцировались по следующим признакам:

- по срокам привлеченных средств;

- по валюте привлеченных средств;

- по субъектам привлеченных средств;

- дифференциация нормативов по банкам.

Для создания наиболее благоприятных условий наращивания рублевых вкладов физических лиц за счет поддержания их доходности на уровне, обеспечивающем выгодность рублевых сбережений по сравнению с валютными, а также в целях унификации белорусской и российской систем обязательного резервирования с марта 2002 г. Национальный банк Республики Беларусь изменил принцип дифференциации резервных нормативов. С этого момента и по настоящее время нормативы устанавливаются в зависимости от типа владельца средств (физические или юридические лица) и вида валюты привлеченных средств (белорусские рубли или иностранная валюта). С января 2003 г. была установлена единая норма обязательного резервирования в размере 10% независимо от валюты и вида привлеченных средств.

Как отмечает Н. Мирончик и А. Спиридонова, «в IV квартале 2008 г. ситуация на рублевом межбанковском рынке под воздействием неблагоприятных внешнеэкономических факторов, вызванных мировым финансовым кризисом, изменилась и развивалась в условиях значительного дефицита ликвидности у банков. Поэтому в целях снижения нагрузки на рублевую ликвидность в период с декабря 2008 г. по март 2009 г. нормативы резервных требований для банков и небанковских кредитно-финансовых организаций были резко снижены: от привлеченных средств физических лиц в белорусских рублях — до 0 %; юридических лиц в белорусских рублях и средств в иностранной валюте — до 6 %. Данная мера позволила высвободить порядка 1 трлн. р.» [39, с.32—41].

Для определения периода расчета и периода выполнения резервных требований, который в настоящее время опирается на порядок основанный на мировом опыте и предполагает привязку периодов выполнения резервных требований не к конкретным числам месяца, а к дням недели, в которые проводятся основные операции НБРБ на открытом рынке. Так, периоды выполнения резервных требований начинаются по средам (день проведения семидневных операций на открытом рынке). Продолжительность данных периодов составляет, как правило, 28 либо 35 дней (четыре или пять недель), а их синхронизация позволяет сгладить колебания краткосрочных ставок межбанковского рынка, улучшить условия для прогнозирования банками своей ликвидности, повысить эффективность операций Национального банка на открытом рынке и процентной политики в целом. График периодов выполнения резервных требований устанавливается, как правило, на один год. В течение каждого периода банки обязаны обеспечить остаток средств на счете по учету фонда обязательных резервов на уровне не ниже величины фиксированной части резервных требований, рассчитанной для этого периода. На конец каждого календарного дня периода выполнения резервных требований банки обязаны обеспечить остатки средств на корреспондентском счете в Национальном банке на таком уровне, чтобы их среднеарифметическая величина, рассчитанная за весь период поддержания резервных требований, была не ниже величины усредняемой части резервных требований, рассчитанной для этого периода.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 |