Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Это с одной стороны, порождает проблемы и дополнительные издержки (временные и финансовые) по вычетам и возмещениям налога у добросовестных налогоплательщиков. А с другой стороны создает широкие возможности для манипулирования налоговой базой:

- предъявление НДС с товарных запасов; предъявление НДС с фиктивных оборотных активов; предъявление НДС с фиктивных внеоборотных активов; возврат НДС по фиктивному экспорту; предъявление НДС с фиктивных затрат.

Согласно данным налоговой и таможенной статистики, за 2000-2012 гг сумма возмещения НДС экспортерам увеличилась в 16 раз при увеличении экспорта российской продукции за тот же период в 5,2 раза6.

Ну и последний аргумент: «вся просвещенная Европа делает так», «НДС – применяется в 135 странах мира» или даже «Применение НДС позволяет создать систему, совместимую с европейскими странами… и является необходимым условием вступления в Европейский Союз»4, вызывает здоровый вопрос, а что Россия собирается вступать в Европейский союз? Нам-то это зачем? (см. Вставку 3. История возникновения и распространения НДС).

Вставка 1. Миф о высокой собираемости НДС.

В высказываниях представителей власти можно встретить упоминание о снижении или росте собираемости налогов, означающее увеличение или снижение общего объема налоговых поступлений в казну по сравнению с параметрами бюджета или поступлениями прошлого года.

Минфин России, Федеральное казначейство и Федеральная налоговая служба под собираемостью понимают отношение фактически поступившего НДС на товары, реализуемые на территории РФ, к начисленному, согласно отчетности ФНС России за период. И по этому показателю суммарный НДС демонстрирует прекрасную собираемость. В частности, согласно данным Минфина России, уровень собираемости внутреннего НДС составлял в 2006 г. 56,5%, а в 2014 г. 95%5. Вот как прекрасно работает Федеральная налоговая и таможенная службы.

Такой подход полностью игнорирует (сознательно?) реальную величину налоговой базы при условии уплаты налогоплательщиком налогов без использования схем оптимизации, не дает возможности оценить потенциальный объем дополнительных поступлений в казну за счет расширения налоговой базы, в т. ч. за счет выявления и пресечения налоговых уклонений. Таким образом, существующая налоговая система учитывает и работает с уже и так платящими налоги субъектами, именно на них приходится основное бремя налогового администрирования. При этом те, кому удается, по разным причинам, быть вне зоны пристального внимания налоговых инспекций, так налоги и не платят.

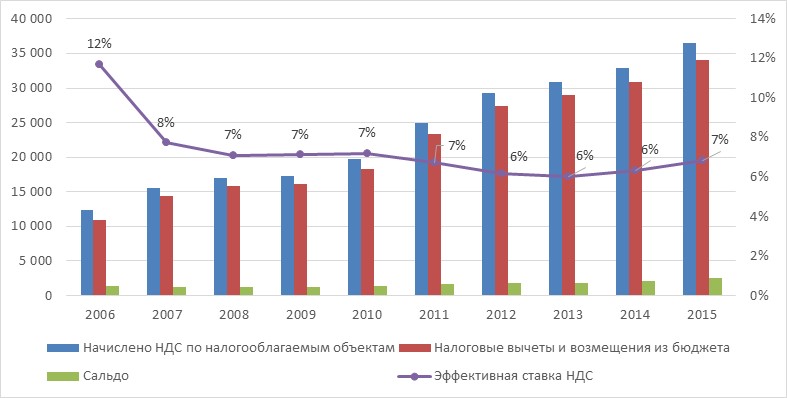

Схема 2. Динамика структуры начисления НДС

Таблица 3. Динамика структуры начисления НДС

№ п/п | Статья | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

1 | Начислено НДС по налогооблагаемым объектам | 12 397 | 15 622 | 16 983 | 17 290 | 19 678 | 24 970 | 29 231 | 30 926 | 32 942 | 36 482 |

2 | Налоговые вычеты и возмещения из бюджета | 10 945 | 14 413 | 15 779 | 16 056 | 18 260 | 23 290 | 27 424 | 29 058 | 30 851 | 33 986 |

3 | Сальдо (стр.1-2) | 1 452 | 1 209 | 1 204 | 1 234 | 1 418 | 1 680 | 1 807 | 1 868 | 2 091 | 2 496 |

4 | Эффективная ставка НДС (стр.3/1) | 12% | 8% | 7% | 7% | 7% | 7% | 6% | 6% | 6% | 7% |

Источник: Федеральная налоговая служба. Отчет о структуре начисления налога на добавленную стоимость Форма №1-НДС всего по России. https://www. nalog. ru/rn77/related_activities/statistics_and_analytics/forms/

Проанализируем динамику внутреннего НДС по данным Федеральной налоговой службы (схема 2, табл. 3).

За 10 лет НДС начисленный вырос в 2,9 раз, объем вычетов и возмещений возрос в 3,1 раз, сальдо НДС, подлежащее перечислению в бюджет увеличилось всего в 1,7 раз. Эффективная ставка снизилась с 12% в 2006 году до 7% в 2015 году.

Эксперты также отмечают понижательный тренд собираемости суммарного НДС (импортного и внутреннего) – «собираемость НДС ежегодно снижается на 1,1 процентного пункта (п. п.) по отношению к уровню 2005 г.» 6 В статье называются 2 основные причины такой тенденции:

- снижение доли импортных товаров в составе налоговой базы НДС; повышение доли теневой деятельности в структуре экономики в части стремления бизнеса оптимизировать свои налоговые выплаты.

Другим широко распространенным методом оценки качества администрирования НДС, применяемым в мировой практике, является коэффициент эффективности (Co-efficiency или С-эффективности), который показывает, какая доля базы (конечного потребления) эффективно облагается налогом. Данный метод, называемый также макроэкономическим, основан на использовании в качестве приближенных оценок «истинной» величины налоговых баз показателей системы национальных счетов (СНС), что позволяет соотнести налоговые поступления с полным размером налоговой базы по тому или иному налогу. Данный метод достаточно подробно изложен в источниках78, поэтому в настоящем исследовании приведем лишь основные выводы:

Оба источника независимо делают вывод о показателе С-эффективности НДС менее 50%:

- 43% в среднем за период 2008-2011 гг7 46 % в среднем за период 2010-2014 гг6.

Это один из самых низких уровней администрирования НДС среди стран его применяющих (средний показатель С-эффективности для выборки стран - 54%)5, правда у Великобритании, Испании и Греции он также низкий, но это служит небольшим утешением.

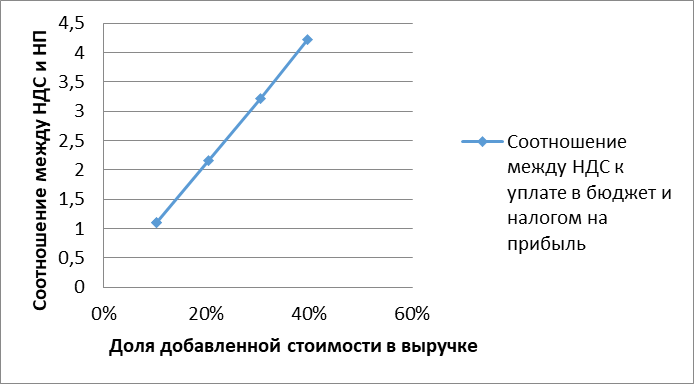

А теперь микроэкономический анализ: упрощенный расчет с точки зрения предприятия.

Возьмем условное предприятие со следующими параметрами:- Рентабельность продаж примем по данным Приложения №4 к Приказу ФНС России от 30.05.07 №ММ-3-06/333 (ред. от 01.01.2001) «Об утверждении Концепции системы планирования выездных налоговых проверок» - 9,3% от суммы затрат (в среднем по всем видам деятельности). Данный показатель используется в качестве одного из критериев, отклонение от которого является поводом для отбора предприятия для проведения налоговой проверки. Долю добавленной стоимости в выручке будем варьировать от 40% до 10%, соответственно с учетом уровня рентабельности 9,3% доля затрат, с которых может быть предъявлен НДС будет варьироваться от 66% до 98% (т. е. комиссионная торговля).

НДС внутренний 2 448,54

Налог на прибыль организаций (кроме прибыли с дивидендов и т. п. доходов) 2 215,10

Соотношение 1,105

Таблица 4. Упрощенный расчет налога на прибыль и НДС

Статья | Расчет | Сумма, у. е. | Статья | Сумма, у. е. | |

Выручка | 1000,0 | НДС с выручки | 180,0 | ||

Затраты | Выручка/(100%+9,3%) | 914,9 | |||

затраты, с которых м. б. предъявлен НДС | 65,6% | 600,2 | НДС с затрат | 108,7 | |

затраты прочие | 34,4% | *Затраты | 314,7 | ||

Прибыль от продаж | 9,30% | Выручка-Затраты | 85,1 | ||

Налог на прибыль | 20% | *Прибыль от продаж | 17,0 | НДС к уплате в бюджет | 71,3 |

Доля добавленной стоимости в выручке | 40% | Добавленная стоимость =Затраты прочие+Прибыль от продаж | 400 | ||

Соотношение между НДС к уплате в бюджет и налогом на прибыль | 4,23 |

Доля затраты, с которых м. б. предъявлен НДС, в общей сумме затрат | 66% | 76% | 87% | 97,90% | 98% |

Доля добавленной стоимости в выручке | 40% | 30% | 20% | 10,40% | 10% |

Соотношение между НДС к уплате в бюджет и налогом на прибыль | 4,19 | 3,22 | 2,16 | 1,103 | 1,09 |

Схема 3. Результаты расчета

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |