Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Применяемая методика полностью игнорирует влияние налоговой системы на экономическое поведение реальных предприятий. Исключение из налоговых затрат бизнеса налога на добавленную стоимость не подлежат логическому анализу. Если декларируется, что основой методики является типовая модель условного предприятия, то НДС является структурным элементом экономической модели предприятия. НДС платит предприятие, а не некий абстрактный конечный потребитель абстрактной конечной продукции. Любой бизнесмен и любая налоговая инспекция будут очень удивлены, что НДС платится не за счет предприятия.

Конечно, любая методика несовершенна и не учитывает всех нюансов налоговой системы. Цель данной методики - не объективная оценка состояния налоговой системы отдельно взятой страны, а исключительно база для сравнения разных стран между собой.

Удручает лишь то, что данная методика используется для оценки деятельности налоговых органов по налоговому администрированию, в частности, используются в качестве ключевых показателей для оценки итогов реализации Дорожной карты «Совершенствование налогового администрирования», утв. Распоряжением Правительства РФ -р.

|

|

|

|

Показатель | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

Кол-во выплат, ед/год | 12 | 8 | 8 | 8 | 8 | 8 | 7 | 7 | 7 | 7 |

Время, ч/год | 448 | 448 | 448 | 448 | 320 | 320 | 290 | 177 | 177 | 168 |

Общая налоговая ставка, % | 60,0% | 51,2% | 51,2% | 48,3% | 48,3% | 46,5% | 46,9% | 54,1% | 48,7% | 48,9% |

Удаленность от "передового рубежа" Мах=100% | 57,58 | 64,5 | 64,48 | 65,95 | 72,55 | 73,46 | 75,39 | 77,49 | 80,28 | 80,63 |

Ставка налога на прибыль | 24% | 20% | ||||||||

Ставка ЕСН/СВ | 26% | 34% | 30% |

Схема 5. Налоговая нагрузка на организации Российской Федерации по данным Рейтинга Всемирного Банка «Doing Business» по разделу «Налогообложение»

Существующая налоговая система Российской Федерации, не смотря на усилия налоговых органов по совершенствованию налоговой системы, не позволяет решить существующие проблемы:

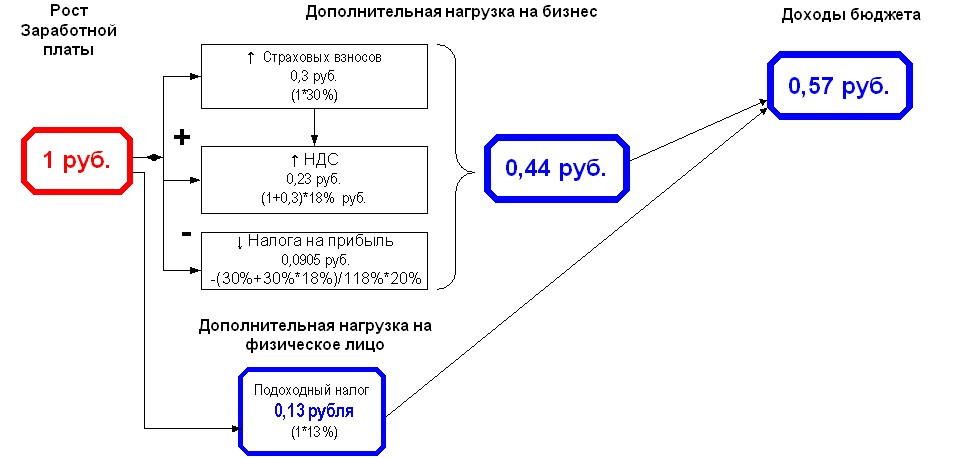

Высокая совокупная налоговая нагрузка на бизнес (включая и НДС, и страховые взносы, и подоходный налог, - все налоги без исключения):- основной удар направлен против компаний, создающих добавленную стоимость; каждый рубль официальной зарплаты работнику приводит к необходимости бизнеса уплатить с этого рубля государству 44 копейки налогов и взносов (схема 6).

Схема 6.

Запутанность налоговой системы, которая с одной стороны, порождает гигантские непроизводительные затраты на налоговое администрирование как со стороны государства, так и стороны бизнеса, а с другой, создает предпосылки к мошенничеству, коррупции, злоупотреблению, схемотехники и т. п. Высокая степень неопределенности относительно налоговой нагрузки.Обсуждаемые в настоящий момент вопросы «реформирования» налоговой системы России ограничиваются вопросами манипулирования ставками налогообложения.

Ситуацию может изменить радикальное изменение налоговой системы России. Оправданы любые меры, которые снизят неопределенность, порождаемую налоговой системой. Ограничением выступает только необходимость финансирования государственного бюджета.

Предлагается 2 решения: консервативное и радикальное.

4.1. Консервативное проектное решение: тотальная упрощенка

Консервативное решение предусматривается введение Единого налога, который заменит следующие налоги (вариант 1):

- Налог на прибыль юридических лиц, за исключением, за исключением некоторых видов доходов: в виде прибыли контролируемых ими иностранных компаний, дивидендов, доходов от ценных бумаг. НДС, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, т. е. внутренний НДС. Налог на имущество юридических лиц.

Страховые взносы и иные налоги уплачиваются организациями в соответствии с действующим законодательством о налогах и сборах. Налогообложение физических лиц не изменяется.

Объектом налогообложения является денежное выражение доходов организации по начислению, в т. ч.

- доходы от реализации, т. е. выручка от реализации товаров, работ и услуг собственного производства и приобретенных ранее, и выручка от реализации имущественных прав; доходы внереализационные, указанные в ст. 250 НК РФ, такие как безвозмездно полученное имущество, доходы в виде процентов по договорам займа, кредита, банковского счета, ценным бумагам, положительной курсовой и суммовой разницы и др.

Ставка Единого налога определена прямым счетом, исходя их необходимости обеспечения наполнения бюджета на том же уровне, что дают заменяемые им налоги.

Также выполнен расчет ставки Единого налога при замене 4 налогов и взносов (вариант 2):

- Налог на прибыль юридических лиц, за исключением, за исключением некоторых видов доходов: в виде прибыли контролируемых ими иностранных компаний, дивидендов, доходов от ценных бумаг. НДС, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, т. е. внутренний НДС. Налог на имущество юридических лиц. Страховые взносы.

4.1.1. Алгоритм проведения анализа новой системы налогообложения

4.1.1.1. Целевая функция: Новая система налогов должна как минимум обеспечить наполнение бюджета на том же уровне, что дают заменяемые налоги.

4.1.1.2. Период исследования: проанализирован динамический ряд в 10 лет с 2006 по 2015 гг, что позволяет оценить динамику и устойчивость поступлений Единого налога, если бы всеобщий переход на него был осуществлен уже в 2006 году.

4.1.1.3. Метод расчета: прямой счет.

Данный метод игнорирует изменение налогооблагаемой базы в результате реакции бизнес сообщества на изменение налоговой системы: структурные сдвиги, выход из тени, уход в тень, эффект Кривой Лаффера, т. е. игнорирует эффект неопределенности налогового отклика, а также возникновение побочных эффектов.

С точки зрения бизнеса, налоги — это затраты, которые влияют на его рентабельность. Соответственно, в большей или меньшей степени бизнес всегда старается минимизировать налоговое бремя, придумывая различные «схемы». Динамика налогооблагаемой базы начинает расходиться с, так сказать, реальной экономикой, отличаться от принятых исходных посылок.

Постепенно происходят структурные изменения бизнеса, переток денежных средств и усилий из отраслей, где рентабельность стала критически низкой в отрасли, где рентабельность стала выше, т. е. происходит «естественное» изменение динамики налогооблагаемой базы. В результате будут изменяться и суммы налогов.

Точный просчет последствий в такой большой системе как народное хозяйство вряд ли возможен. Схем оптимизации налогообложения может быть много, их все не промоделируешь, но на уровне отрасли агрегированное совокупное взаимное замещение налогооблагаемых баз может носить уже закономерный характер. Можно предположить, что сначала это замещение идет замедленно, потом ускоряется (тиражирование схемы), а потом натыкается на естественные преграды.

Проведение такого полномасштабного анализа является предметом отдельного трудоемкого исследования, включающего субъективную статистику: фокус-группы, опросы предприятий, типопредставителей социальных страт. Но для этого пока не было ни времени, ни ресурсов…

В рамках настоящей работы даются только укрупненные оценки последствий перехода на новую систему налогообложения.

4.1.1.4. Алгоритм расчета

1. По данным Консолидированного бюджета Российской Федерации определяем целевую сумму, которую дают заменяемые налоги (табл.1 и Приложение 1).

2. По данным Российских статистических ежегодников, публикуемых Федеральной службой государственной статистики, по данным раздела «Оборот организаций по видам экономической деятельности» определяем величину оборота организаций. Это так называемая «объективная статистика» (данные статистической и бухгалтерской отчетности предприятий в разрезе отраслей).

Т. к. Российский статистический ежегодник за 2015 год на момент проведения настоящего исследования не вышел, то для 2015 года принято значение оборота, равное 2014 году. Оборот организаций в соответствии с методикой формирования раздела не включает оборот финансовых организаций и субъектов малого предпринимательства по виду деятельности «Управление эксплуатацией жилого фонда». Таким образом, проведенные расчеты имеют некоторый запас прочности.

3. Определяем ставку нового налога «прямым счетом».

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |