Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Текущему соотношению НДС и налога на прибыль в Отчете о консолидированном бюджете (1,1) соответствуют параметры бизнеса – перепродажа и комиссионная торговля (добавленная стоимость 10,4%, из которой прибыль 9,3%). При этом по данным Федеральной службы статистики на вид экономической деятельности «Оптовая и розничная торговля и ремонт автотранспортных средств, бытовых изделий и предметов личного пользования» приходится лишь 40% от суммарной выручки всех организаций (без учета деятельности финансовых организаций)9, а если без учета бытовых услуг и ремонта, то и того меньше. По данным ФНС России, в отраслевой структуре поступление НДС по виду деятельности Торговля составляет лишь 12,5%.

Комментарии, как говориться, излишни. На лицо массовое уклонение от уплаты НДС.

Таким образом, переход от зачетно-возвратного метода исчисления НДС к балансовому при одновременном снижении ставки НДС позволит увеличить собираемость налога и на порядок упростит налоговое администрирование: исчисление и контроль правильности налога прибыль и НДС может осуществляться одновременно.

Вставка 2. Дороговизна налогового администрирования НДС

НДС – традиционно является одним из наиболее «дорогостоящих» налогов для налогового регулирования, как для налоговых органов, так и для налогоплательщиков.

Со стороны налоговых органов, широкое распространение схем уклонения от налога и возмещений НДС из бюджета, особенно, для такой экспортно-ориентированной страны, как Россия, требуют тщательного контроля за применением возмещений. По данным Центра исследования проблем налогообложения при Правительстве РФ, 80% камеральных и 90% встречных проверок связано с уплатой НДС.

Со стороны организаций затраты на налоговое администрирование складываются из следующих статей:

Затраты на оплату труда бухгалтеров, занимающихся прямым налоговым администрированием в организации и взаимодействием с налоговыми органами. По некоторым оценкам 60% трудоемкости бухгалтерий предприятий связано с обслуживанием НДС10. Затраты на семинары, обучение сотрудников, налоговая периодика и т. п. Сложность исчисления налога приводит к тому, что редкая фирма может обойтись без помощи налоговых консультантов. Неявные затраты на камеральные проверки: отвлечение сотрудников организации от работы. Одновременные встречные проверки по контрагентам отвлекает партнеров по бизнесу от их прямой работы. Последствия выездных налоговых проверок не подлежат стоимостной оценке. По результатам камеральной проверки могут быть начислены недоимка, пеня и штрафы из-за непризнания расходов к вычету, средняя сумма доначислений по ее результатам может составить несколько миллионов рублей. Судебные издержки: споры с налоговиками по признанию вычетов по НДС в арбитражном суде.На практике система исчисления НДС достаточно сложна, существующий порядок возмещения НДС несовершенен: существует большое количество вопросов, которые Налоговым кодексом напрямую не регулируются и ответы на которые появляются только в результате судебной практики. Следует отметить, что бремя доказательства права на возмещение уплаченного НДС лежит на налогоплательщике, а не входит в обязанности налоговых органов. Причем этот принцип презумпции виновности налогоплательщика отмечается некоторыми аналитиками как преимущество НДС11.

Вставка 3. История возникновения и распространения НДС

Причины широкого распространения НДС лежат не столько в преимуществах данного налога, сколько в истоках его возникновения.

В 50-е-60-е гг XX века в Западной Европе велась активная работа по созданию общего рынка, который в дальнейшем послужил фундаментом для строительства Евросоюза. Необходимо было оформить экономические взаимоотношения между странами, входящими в этот альянс, и, в частности, урегулировать все нюансы налогообложения12. В 1957 году в Риме подписан договор о создании Европейского экономического сообщества, согласно которому страны его подписавшие должны были гармонизировать свои налоговые системы в интересах создания общего рынка13.

Действовавшие в тот момент налоги, например, налог с оборота или налог с продаж, не способствовали тому, чтобы все страны-участницы в результате оказывались в равном положении. Ведь если комплектующие для товара производились в одной стране, материалы для них — в другой, а конечная продукция выпускалась в третьей, то основной доход от взимания налога с оборота получал тот, кто оказывался в конце этой цепочки.

Предложенная французским экономистом Морисом Лоре в 1954 году схема обложения налогом на добавленную стоимость позволяла не только адекватно распределять налоговые сборы между всеми взаимодействующими сторонами, но еще и «скрыть» новое бремя от прямого взгляда конечного потребителя, который был и остается его основным плательщиком. Для человеколюбивой Европы психологический фактор был не менее важен, чем экономический. Косвенный НДС так надежно спрятан в цене товара или услуги, что в условиях свободного рынка рассчитать его реальную итоговую величину довольно сложно14.

Налог на добавленную стоимость стал обязательным в налоговой системе Франции и ее колониях в 1958 году15.

В 1967 году второй директивой Совета ЕЭС налог на добавленную стоимость был признан основным косвенным налогом в Европе. Этот же документ обязывал всех членов Сообщества ввести данный налог в свои налоговые системы до конца 1972 года. При этом размер ставки этого налога национальные правительства могли определять самостоятельно.

Шестая директива Совета ЕЭС 1977 года окончательно утвердила базу современной европейской системы обложения НДС, чем способствовала унификации взимания данного налога в Европе. Для стран же имеющих намерение в будущем вступить в Сообщество, необходимым условием становилось наличие функционирующей системы НДС, что собственно, и явилось причиной широкого распространения этого налога: многие страны Центральной и Восточной Европы рассматривали (и рассматривают) вступление в ЕС как следующий этап своей экономической реформы16.

Преимуществом этого налога европейские государства считали тот факт, что он стимулирует свободное распространение товаров, работ, услуг в отличие от налога с продаж. В результате введения НДС налоги с оборота практически полностью исчезли из налоговых систем государств - членов ЕЭС, а к 1982 году все страны ЕЭС перешли на эту систему17. Последние уточнения в механизм обложения НДС были сделаны в 1991 году десятой директивой.

Евросоюз, который не может диктовать своим членам ставки налогов на доходы, устанавливает минимальный уровень ставок НДС. В настоящий момент члены ЕС обязаны иметь ставку НДС не менее 15% и могут применять две льготные ставки не менее 5% на строго определенные категории товаров, например на пищевые продукты, книги и медицинское оборудование. Но есть исключения, которые являлись плодом переговоров при вступлении стран в Евросоюз, например, Ирландия с ряда товаров НДС вовсе не взимает18.

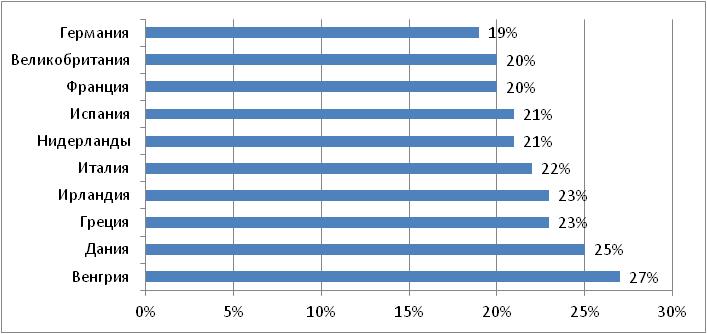

На 2016 год средняя ставка НДС по Евросоюзу составляет 22% (схема 4). Каждая страна, являющаяся членом ЕС, обязана перечислять 1,4% своих сборов от НДС в общеевропейский бюджет.

Схема 4. Базовая ставка НДС в странах Евросоюза. 2016 г.

Источник:The Economist

Таким образом, доводы сторонников НДС из серии «просвещенная Европа не поймет, если Россия отменит НДС», является безосновательной.

Вставка 4. Существующая налоговая нагрузка

Для целей сравнения налоговых систем разных стран наиболее часто используется Рейтинг Всемирного Банка «Doing Business» по разделу «Налогообложение» (Paying Taxes)19.

Рейтинг на сегодняшний день позволяет сравнить налоговые системы 189 стран мира на основании деятельности типовой модели условного предприятия (средняя компания, работающая в крупном городе, обороты которой определяются, исходя из дохода на душу населения в стране, выручка/ затраты =120/100).

Методология20 включает три показателя:

1. Количество платежей (ед.):

- Общее количество уплаченных налогов и отчислений, метод уплаты, частота уплаты, частота подачи отчетности и количество ведомств, задействованных в процессе. Форма подачи отчетности: в электронном виде с использованием одного и того же бланка – один платеж, один раз в год, даже если подача отчетности и платежи осуществляются чаще.

2. Время в часах в год, потраченное бизнесом на налоговое администрирование:

- Учитываются только три вида налога: налоги на прибыль предприятий, НДС и/или налог с продаж, налоги «от заработной платы»: подоходный налог и социальные взносы. Учитывается время:

- на сбор информации: ведение налогового учета только, когда обычной бухгалтерской отчетности недостаточно для выполнения требований к налоговому учету. Время, затрачиваемое на ведение обычного бухгалтерского учета не учитывается; на подготовку и подачу налоговых деклараций; время на осуществления платежа: в режиме «онлайн» или лично (в т. ч. очереди, проезд и т. п.).

3. Налоговые затраты бизнеса

- измеряются эффективной ставкой всех налогов – как доля общей суммы уплаченных налогов с учетом разрешенных вычетов и освобождений к прибыли до уплаты налогов; учитываются только налоги, удерживаемые у источника. Такие налоги как подоходный налог с физических лиц, налог на добавленную стоимость, налог с продаж или налог на товары и услуги, не принимаются в расчет. По мнению разработчика методики – компании PwC– данные налоги не уплачиваются за счет самой компании.

Динамика рейтинга России представлена на схеме 5. В совокупном рейтинге «Doing Business» по разделу Налогообложение Россия по отношению к 189 другим странам по итогам 2015 год занимает 47 место, а в 2006 году занимала 130 место.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |