Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В. Э. БАЛАБАЕВ, М. В. ВОРОНЦОВА, С. В. ПИМЕНОВ

РЕФОРМА НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Резюме

В работе проведен анализ структуры доходной части консолидированного бюджета Российской Федерации с 2006 по 2015 год. Проанализирована роль и проблематика НДС. Проведено исследование возможности перехода к тотальной системе упрощенного налогообложения, рассмотрены экономические предпосылки и ограничения, варианты и сценарии перехода (Консервативное проектное решение). Предложен концепт-проект транзакционного налогообложения.

Основные выводы и результаты:

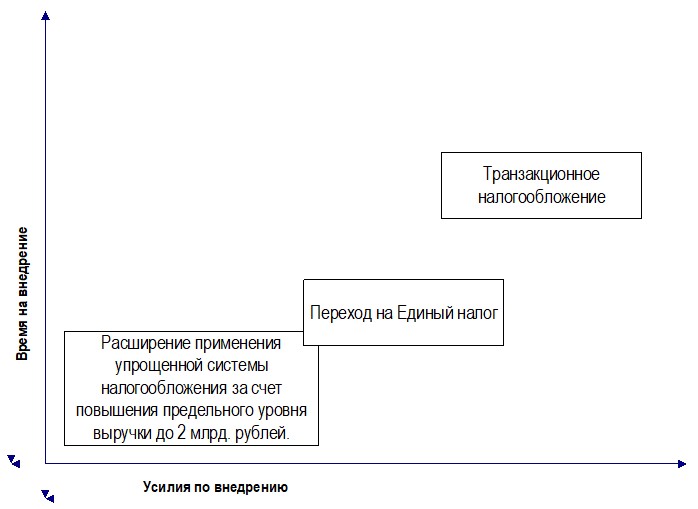

1) В рамках консервативного проектного решения предлагается введение Единого налога, который по аналогии с упрощенной системой налогообложения Доходы заменит налог на прибыль юридических лиц, за исключением, за исключением некоторых видов доходов, внутренний НДС, налог на имущество юридических лиц. Объектом налогообложения будет являться денежное выражение доходов организации по начислению. Ставка Единого налога определена прямым счетом, исходя их необходимости обеспечения наполнения бюджета на том же уровне, что дают заменяемые им налоги, и составила по данным о суммарном уровне налогов на основании Отчета о консолидированном бюджете РФ за 2015 год 4,16%.

Введение ставки Единого налога на уровне 4% для широкого круга налогоплательщиков при условии отмены основных налогов не повредит ни государству с точки зрения доходов бюджета, ни бизнесу с точки зрения налоговых расходов. Величина ставки 4% объективно и психологически невелика, что является предпосылкой уменьшения теневой экономики.

Также рассмотрен вариант замены Единым налогом 4 налогов: к трем вышеперечисленным добавляются Страховые взносы. Ставка Единого налога в этом случае составляет 8,5%, что является избыточным и психологически высоким, однако его оценка основана на следующих жестких предположениях:

- страховые взносы полностью ликвидируются; ставка НДФЛ не меняется.

Возможен подбор целевого уровня ставки, исходя из идеи о разделении «ответственности» за социальное, медицинское и пенсионное обеспечение между работодателем и работником: т. е. подбор сочетания ставок Единого налога и подоходного налога, в целях наполнения бюджета на том же уровне, что дают заменяемые налоги.

Таким образом, консервативное проектное решение является работоспособным и может быть реализовано в рамках краткосрочной перспективы. Возможные негативные последствия должны быть формализованы, но они существенно меньше разрушительного влияния на бизнес существующей налоговой системы. Главное достоинство – возможность использования стратегии «эволюционного подбора зоны рациональных решений» в условиях высокой степени неопределенности: принцип добровольности и ненасилия при переходе на новый режим налогообложения позволит избежать угнетающего влияния перехода на какие-либо сектора национальной экономики. После выявления кластеров субъектов, которые отказываются переходить на новый режим налогообложения, будет возможность принять корректирующие меры. Соблюдается базовый принцип – не навреди.

2) Система транзакционного налогообложения предусматривает введение налога на денежные транзакции, заменяющего ключевые налоги, для всех субъектов экономики: и юридических лиц, и физических лиц, и индивидуальных предпринимателей и др. Налоговыми агентами выступают Банки. Плательщиком налога являются отправители платежа, как физические лица, так и организации. Никаких налоговых деклараций. Никаких начислений и оплат. Произведена транзакция – удержан и перечислен налог.

Уровень ставки транзакционного налога зависит от состава заменяемых налогов и транзакций, подлежащих налогообложению и находится в диапазоне от 0,54% до 4,15%.

Необходимость внедрения принципиально новой технологии налогового администрирования в рамках радикального проектного решения придает данному проектному решению статус концепт-проекта. Необходимы тщательные исследования и обсуждения в рамках экспертного сообщества, дальнейшей проработки, но гигантский бизнес-результат оправдывает усилия профессионального сообщества.

Целью настоящего исследования является изучение принципиальной возможности радикального упрощения налоговой системы без снижения налоговых поступлений в государственный бюджет и.

Задача настоящего исследования состоит в формализации базовой идеи. Работа не претендует на всеобъемлющее проектное решение. Очевидно, что требуются дискуссии и исследования, использование в целях анализа субъективной статистики: фокус-групп, опросов предпринимателей, типопредставителей социальных страт и т. п., оценки налогового отклика, последствий в краткосрочной и долгосрочной перспективе.

Доходная часть консолидированного бюджетаИз чего же складывается доходная часть расширенного бюджета Российской Федерации?

Для анализа использованы данные Отчета об исполнении Консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов (далее по тексту - Консолидированный бюджет РФ, бюджет)1.

Консолидированный бюджет РФ состоит из:

- федерального бюджета Российской Федерации, бюджетов государственных внебюджетных фондов, консолидированных бюджетов субъектов Российской Федерации, бюджетов территориальных государственных внебюджетных фондов,.

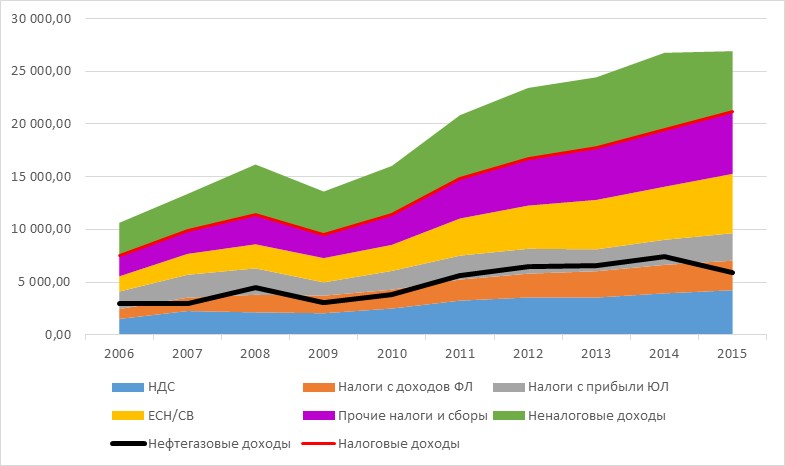

Состав и структура доходной части Консолидированного бюджета РФ за период с 2006 по 2015 гг. представлена на схеме 1, в табл.1. Развернутые данные представлены в Приложении 1.

За 10 лет доходы Консолидированного бюджета РФ возросли в 2,53 раза:

- с 10 625,81 млрд. рублей в 2006 году; до 26 922,01 млрд. рублей в 2015 году.

Расходы Консолидированного бюджета РФ за 10-летний период возросли в 3,55 раз:

- с 8 375,23 млрд. рублей в 2006 году; до 29 741,50 млрд. рублей в 2015 году.

При этом ВВП за тот же период увеличился в 3 раза (табл. 2):

- с 26 917,2 млрд. рублей в 2006 году; до 80 804,3 млрд. рублей в 2015 году.

Основную часть доходов бюджета составляют налоговые поступления, их доля за рассматриваемый период постепенно увеличивалась с 71% в 2006 году до 79% в 2015 году. Наибольшую долю в налоговых поступлениях в бюджет составляют 3 налога:

- Налог на прибыль организаций; НДС; Налоги и взносы на социальные нужды.

При этом за рассматриваемый период структура налоговых поступлений изменилась.

Если в 2006 году основную долю налоговых доходов составлял налог на прибыль организаций – 22% от суммы налоговых доходов (16% от общих доходов бюджета), а НДС и Налоги и взносы на социальные нужды составляли соответственно 20% и 19% от суммы налоговых доходов (15% и 14% от общих доходов бюджета), то в 2015 году основной удельный вес налоговых доходов составляют Налоги и взносы на социальные нужды – 27% от суммы налоговых доходов (21% от общих доходов бюджета), НДС остался стабилен - 20% (16% от общих доходов бюджета), а вот налог на прибыль составил лишь 12% от суммы налоговых доходов (10% от общих доходов бюджета).

Нефтегазовые доходы консолидированного бюджета (НДПИ на углеводородное сырье и вывозные таможенные пошлины на нефть, газ и нефтепродукты) составляют в 2015 году 22% в структуре суммарных доходов бюджета. По мнению Правительства Российской Федерации, в состав нефтегазовых доходов в аналитических целях следует также добавлять доходы от акцизов на нефтепродукты, их величина в 2015 году составляет около 1% от суммарных доходов бюджета.

Неналоговые доходы складываются из:

- доходов от внешнеэкономической деятельности (12% от общих доходов бюджета), в структуре которых основной удельный вес имеют вывозные таможенные пошлины: в 2006 году – 82% от суммарный доходов по ВЭД; в 2015 году - 84%. прочих доходов (8% от общих доходов бюджета), которые включают доходы от использования государственного имущества, платежи при пользовании природными ресурсами, продажа материальных и нематериальных ценностей, находящихся в государственной собственности, платные негосударственные услуги, штрафы, сборы и т. п.

Схема 1. Структура доходной части консолидированного бюджета Российской Федерации, млрд. рублей

Итак, как мы видим из анализа структуры доходов консолидированного бюджета, НДС – «столпом» бюджета, бюджетообразующим, системообразующим налогом и т. п., и т. д. – не является.

НДС в консолидированном бюджете представлен как сумма:

- НДС на импортные товары НДС на товары, реализуемые на территории РФ или НДС внутренний, который в бюджет попадает в виде сальдо между НДС начисленным к зачислению в бюджет и налоговыми вычетами.

С НДС на импортные товары все понятно: взимание налога происходит в первом пункте ввоза на таможенную территорию РФ Федеральной таможенной службой в момент пересечения границы. По своей экономической сущности, НДС на импортные товары – доход от внешнеэкономической деятельности, разновидность ввозных таможенных пошлин. Удобно собирать и просто администрировать.

А вот НДС внутренний составляет от общей суммы доходов консолидированного бюджета всего лишь 9%, причем его доля на протяжении всех 10 лет не изменяется!

Справедливости ради, следует отметить, что внутренний НДС вносит значимый вклад лишь в одни из разделов консолидированного бюджета – федеральный бюджет: в 2015 году доля внутреннего НДС составила 18% от общих доходов федерального бюджета, а суммарный НДС (импортный и внутренний) занимает 31% в структуре доходов федерального бюджета.

НДС: кому он нужен?

Итак, как мы уже выяснили выше, что НДС – вовсе «не оплот бюджета». Почему же государство так «держится» за этот налог?

Очевидный ответ: величина добавленной стоимости является значимо более инерционным показателем по сравнению с прибылью. Поступления по НДС более стабильны, не так сильно зависят от конъюнктуры и кризисных явлений, плательщиками НДС являются практически все юридические лица независимо от того, прибыльна их деятельность или нет. Государство просто страхуется.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |