Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Пусть имеется два игрока, один из которых может выбрать i-ю стратегию из m своих возможных стратегий (![]() ), а второй, не зная выбора первого, выбирает j-ю стратегию из п своих возможных стратегий (

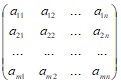

), а второй, не зная выбора первого, выбирает j-ю стратегию из п своих возможных стратегий (![]() ). В результате первый игрок выигрывает величину aij, а второй проигрывает эту величину. Из чисел аij составим матрицу, называемую платёжной: A = (аij) =

). В результате первый игрок выигрывает величину aij, а второй проигрывает эту величину. Из чисел аij составим матрицу, называемую платёжной: A = (аij) =  . Число

. Число ![]() называется нижней ценой игры или максимином. Число

называется нижней ценой игры или максимином. Число ![]() называется верхней ценой игры или минимаксом. Если б = в = х, то число х называется ценой игры, а сама игра – игрой с седловой точкой.

называется верхней ценой игры или минимаксом. Если б = в = х, то число х называется ценой игры, а сама игра – игрой с седловой точкой.

Для игры с седловой точкой нахождение решения состоит в выборе максиминной и минимаксной стратегий, которые являются оптимальными. Если матрица не имеет седловую точку, то для нахождения ее решения используются смешанные стратегии.

Задачу (игру), определяемую платежной матрицей размеров mЧn, можно свести к задаче линейного программирования. Чтобы найти решение данной игры, нужно составить пару двойственных задач и найти их решение.

Прямая задача: найти максимальное значение F =![]()

![]()

![]() при условиях

при условиях ![]() (i =

(i =![]() ); xi ≥ 0 (j =

); xi ≥ 0 (j =![]() ). Двойственная задача: найти минимальное значение функции F* =

). Двойственная задача: найти минимальное значение функции F* =![]() при условиях

при условиях ![]()

![]()

![]() (j =

(j = ![]() ); yi ≥ 0 (i =

); yi ≥ 0 (i = ![]() ).

).

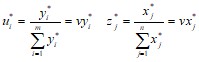

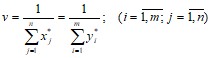

Используя решения пары двойственных задач, получаем формулы для определения стратегий и цены игры:

Итак, процесс нахождения решения игры с использованием методов линейного программирования включает следующие этапы:

1. Составляют пару двойственных задач линейного программирования, эквивалентных данной матричной игре.

2. Определяют оптимальные планы пары двойственных задач.

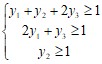

3. Используя соотношение между планами пары двойственных задач и оптимальными стратегиями и ценой игры, находят решение игры. Например: Найти решение игры, определяемой матрицей A=

Решение. Составим пару двойственных задач линейного программирования:

F = x1 + x2+ x3 → max F* = у1 + у2+ у3 → min

,

, ![]()

,

, ![]()

Решив задачу симплексным методом, получим оптимальные планы: Х*=(0; 0,5; 1), У*=(0,5; 1; 0). Тогда цена игры ![]() , а оптимальные стратегии игроков

, а оптимальные стратегии игроков ![]() .

.

Теория матричных игр позволяет находить оптимальные стратегии при разработке оптимальных решений в самых различных ситуациях. Так, в частности, на промышленных предприятиях теория игр может применяться, при создании рациональных запасов сырья, материалов, полуфабрикатов, в вопросах качества продукции и других экономических ситуациях.

В машиностроении противоборствуют экономия металла в конструкциях, с одной стороны, и обеспечение необходимой прочности - с другой. В сельском хозяйстве теория игр может применяться при решении экономических задач, в которых оппозиционной силой выступает природа, а также когда вероятность наступления событий многовариантна или неизвестна.

Используемая литература:

1) Математическое программирование в примерах и задачах: Учеб. пособие для студентов эконом. спец. вузов. – М.: Высш. шк., 1986. – 319с., ил.

2) , , Математическое программирование: Учеб. пособие. – 2-е изд., перераб. и доп.. - М.: Высш. Школа, 1980. – 300 с., ил.

ПРОИЗВОДСТВЕННЫЕ ФУНКЦИИ И ИХ ПРИМЕНЕНИЕ

,

Производственной функцией (ПФ) называется функция, выражающая зависимость результата производственной деятельности от обуславливающих его факторов. Производственные функции с реализацией принципа «затраты – выпуск» имеют различные области использования как на микро - , так и на макроуровне. Микроэкономические ПФ используются для описания взаимосвязи между величиной затрачиваемого или используемого ресурса в течение определённого времени и выпуском продукции, осуществляемым конкретным субъектом хозяйствования. Макроэкономические ПФ можно использовать для описания взаимосвязей между годовыми затратами труда в масштабе региона или страны и годовым конечным выпуском продукции (или дохода) этого региона или страны в целом, а также для решения задач анализа, планирования и прогнозирования.

Производственная функция нескольких переменных – это функция вида ![]() , независимые переменные

, независимые переменные ![]() которой принимают значения объёмов используемых ресурсов, значение функции имеет величину объёмов выпуска; a – вектор параметров. Такие производственные функции называются многоресурсными, или многофакторными.

которой принимают значения объёмов используемых ресурсов, значение функции имеет величину объёмов выпуска; a – вектор параметров. Такие производственные функции называются многоресурсными, или многофакторными.

Для построения ПФ для отдельного региона или страны в качестве величины годового выпуска У берут совокупный продукт (доход), исчисляемый в неизменных, а не в текущих ценах. В качестве ресурсов рассматривают: основной капитал ![]() - объём используемого в течении года основного капитала; живой труд

- объём используемого в течении года основного капитала; живой труд ![]() , затрачиваемый в течении года. В результате строят двухфакторную ПФ

, затрачиваемый в течении года. В результате строят двухфакторную ПФ ![]() , или

, или ![]() .

.

Для моделирования проблем отдельного региона или страны в целом и решения задач как на макро-, так и на микроэкономическом уровне часто используется производственная функция Кобба –Дугласа (ПФКД): ![]() ,

,

где ![]() - параметры ПФ, являющиеся положительными постоянными числами, причём часто

- параметры ПФ, являющиеся положительными постоянными числами, причём часто ![]() и

и ![]() , таковы, что

, таковы, что ![]() .

.

Если ![]() - объём используемого основного капитала

- объём используемого основного капитала ![]() , а

, а ![]() - затраты живого труда, то ПФКД приобретает вид:

- затраты живого труда, то ПФКД приобретает вид: ![]() .

.

Дробь ![]() называется средней производительностью i-го ресурса. Первая частная производная от ПФ

называется средней производительностью i-го ресурса. Первая частная производная от ПФ ![]() - предельная (маржинальная) производительность i-го ресурса или предельный выпуск. Предельная производительность ресурса приближённо показывает, на сколько единиц увеличивается объем выпуска У, если объем затрат

- предельная (маржинальная) производительность i-го ресурса или предельный выпуск. Предельная производительность ресурса приближённо показывает, на сколько единиц увеличивается объем выпуска У, если объем затрат ![]() i-го ресурса вырастает на одну (достаточно малую) единицу при неизменных объёмах другого затрачиваемого ресурса. Для ПФКД

i-го ресурса вырастает на одну (достаточно малую) единицу при неизменных объёмах другого затрачиваемого ресурса. Для ПФКД ![]() имеем:

имеем:

![]() ;

; ![]() ;

;

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |