Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]() ;

; ![]() .

.

Если ![]() , то

, то ![]() (так как

(так как ![]() ), то есть предельная производительность i-го ресурса не больше средней производительности этого ресурса. Отношение предельной производительности

), то есть предельная производительность i-го ресурса не больше средней производительности этого ресурса. Отношение предельной производительности ![]() i-го ресурса к его средней производительности

i-го ресурса к его средней производительности ![]() называется частной эластичностью выпуска по i-му ресурсу, т. е.

называется частной эластичностью выпуска по i-му ресурсу, т. е. ![]() . Сумма

. Сумма ![]() называется эластичностью производства. Эластичность выпуска по i-му фактору производства

называется эластичностью производства. Эластичность выпуска по i-му фактору производства ![]() приближённо показывает, на сколько процентов увеличится выпуск, если затраты i-го ресурса увеличатся на один процент при переменных объёмах другого ресурса. Можно показать, что:

приближённо показывает, на сколько процентов увеличится выпуск, если затраты i-го ресурса увеличатся на один процент при переменных объёмах другого ресурса. Можно показать, что:

![]() ;

; ![]() ;

; ![]()

Предельной технологической нормой замены (замещения) i-го ресурса j-м ресурсом называется выражение ![]() при постоянной У. Для двухфакторной ПФ:

при постоянной У. Для двухфакторной ПФ: ![]() , т. е. предельная норма замены первого ресурса вторым равна отношению эластичностей выпуска по первому и второму ресурсам, умноженному на отношение объёма второго ресурса к объёму первого. Если

, т. е. предельная норма замены первого ресурса вторым равна отношению эластичностей выпуска по первому и второму ресурсам, умноженному на отношение объёма второго ресурса к объёму первого. Если ![]() то отношение

то отношение ![]() называется капиталовооружённостью труда. В этом случае предельная норма замены основного капитала трудом равна отношению эластичностей выпуска по основному капиталу и труду, поделенному на капиталовооружённость труда.

называется капиталовооружённостью труда. В этом случае предельная норма замены основного капитала трудом равна отношению эластичностей выпуска по основному капиталу и труду, поделенному на капиталовооружённость труда.

Наиболее известным обобщением ПФКД является функция с постоянной эластичностью замещения (Constant Elasticity Substitution –CES). Эластичность замещения труда капиталом ![]() здесь показывает, на сколько процентов изменится капиталовооружённость (K/L) при изменении предельной нормы замены труда капиталом

здесь показывает, на сколько процентов изменится капиталовооружённость (K/L) при изменении предельной нормы замены труда капиталом ![]() на 1%:

на 1%: ![]() . ПФКД имеет эластичность замещения, равную единице. В реальной экономике степень взаимозаменяемости ресурсов может быть различной, соответственно различной может быть и эластичность замещения.

. ПФКД имеет эластичность замещения, равную единице. В реальной экономике степень взаимозаменяемости ресурсов может быть различной, соответственно различной может быть и эластичность замещения.

Например, развитие экономики СССР описывается следующими оценками линейно-однородной функции CES, полученным под руководством А. Г. Гранберга за 1960-1985 гг.: 1) Без учёта технического прогресса: ![]()

![]() ;

; ![]() ; 2) С учётом технического прогресса:

; 2) С учётом технического прогресса: ![]()

![]() ;

; ![]() . С точки зрения статистик

. С точки зрения статистик ![]() и

и ![]() обе зависимости получились при разных оценках показателя эластичности замещения. В целом оценка эластичности замещения зависела от конкретной специфики и составляла около 0,4, что говорит о невысокой степени взаимозаменяемости труда и капитала. Ошибочность исходной гипотезы о степени взаимозаменяемости факторов может служить причиной недостаточной статистической значимости оценок производственной функции Кобба-Дугласа.

обе зависимости получились при разных оценках показателя эластичности замещения. В целом оценка эластичности замещения зависела от конкретной специфики и составляла около 0,4, что говорит о невысокой степени взаимозаменяемости труда и капитала. Ошибочность исходной гипотезы о степени взаимозаменяемости факторов может служить причиной недостаточной статистической значимости оценок производственной функции Кобба-Дугласа.

Используемая литература:

Математические методы и модели в экономике, финансах, бизнесе: Учеб. пособие для вузов. – М.: ЮНИТИ – ДАНА, 2000. – 367 с. Математика в экономике: Учебное пособие. – М.: ИНФРА-М, 2002. – 352 с. – (Серия «Высшее образование»).МЕТОД МНОЖИТЕЛЕЙ ЛАГРАНЖА И ЕГО ПРИМЕНЕНИЕ

В РЕШЕНИИ ЗАДАЧИ ОПТИМИЗАЦИИ ПОТРЕБИТЕЛЬСКОГО ВЫБОРА

,

Метод множителей Лагранжа используется для отыскания экстремума функции нескольких переменных не на всей области определения, а на множестве, удовлетворяющем некоторому условию. Суть этого метода состоит в построении функции вида L(x1, x2, л) =f(x1, x2) + лg(x1, x2) от трех переменных x1, х2, л, называемой функцией Лагранжа, и в сведении задачи на условный экстремум в случае двух независимых переменных (x1,x2) к задаче на абсолютный экстремум функции L(x1, x2, л) трех независимых переменных x1, х2, л.

Функция Лагранжа L(x1, x2, л) представляет собой сумму целевой функции (1) и функции ограничения (2), умноженной на новую независимую переменную л, называемую множителем Лагранжа, входящую обязательно в первой степени. Требуется: f(x1,x2)→max (f(x1,x2)→min) (1) при условииg(x1,x2)=0 (2)

Пусть функции f(x1, x2), g(x1, x2) непрерывны и имеют непрерывные частные производные первого порядка по переменным x1 и х2; пусть (x1, x2) - точка условного локального экстремума функции (1) при наличии ограничения (2) и пусть grad g![]() = 0. Тогда существует единственное число л°, такое, что (трехмерная) точка

= 0. Тогда существует единственное число л°, такое, что (трехмерная) точка ![]() удовлетворяет следующей системе трех уравнений с тремя неизвестными x1, x2, л:

удовлетворяет следующей системе трех уравнений с тремя неизвестными x1, x2, л:  (3) Если двумерная точка

(3) Если двумерная точка ![]() есть точка локального экстремума функции (1), то трехмерная точка

есть точка локального экстремума функции (1), то трехмерная точка ![]() - критическая точка функции Лагранжа.

- критическая точка функции Лагранжа.

Если в задаче (1), (2) на условный экстремум ограничение (2) в виде равенства заменить на ограничение g(x1, x2) ≤ 0 в виде неравенства, то мы

получаем частный случай задачи математического программирования:

f(x1,x2)→max (f(x1,x2)→min) при условии g(x1,x2)≤0 .

В экономической теории часто задача математического программирования сводится к задаче на условный экстремум. Таковой является, к примеру, задача потребительского выбора.

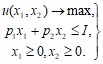

Пусть потребитель располагает доходом I, который полностью расходуется им на приобретение благ, причем цены благ считаются заданными. Учитывая текущие структуру цен, объем дохода I и собственные предпочтения, потребитель приобретает определенное количество благ. Математическая модель его поведения в этой ситуации называется моделью потребительского выбора (ПВ).

Потребительский набор как вектор (x1, х2) состоит из двух благ (x1 — количество единиц первого блага, х2 — количество единиц второго блага). На множестве потребительских наборов (x1, x2) можно определить индивидуальную функцию полезности потребителя u(x1, х2), значение которой на потребительском наборе (x1, х2) соответствует уровню (или степени) удовлетворения потребностей индивида, если он приобретает или потребляет данный набор (x1, х2)).

Задача потребительского выбора (задача рационального поведения потребителя на рынке) заключается в выборе такого потребительского набора А![]() , который максимизирует его функцию полезности при заданном бюджетном ограничении. Бюджетное ограничение означает, что денежные расходы на продукт не могут превышать денежного дохода:

, который максимизирует его функцию полезности при заданном бюджетном ограничении. Бюджетное ограничение означает, что денежные расходы на продукт не могут превышать денежного дохода:

p1x1 + p2x2 ≤ I, где p1 и р2 — рыночные цены одной единицы первого и второго блага соответственно, I —доход индивида, предназначенный для приобретения первого и второго блага (величины p1, p2 и I заданы).

Формально данная задача имеет вид:  и может быть решена как задача на условный экстремум методом Лагранжа.

и может быть решена как задача на условный экстремум методом Лагранжа.

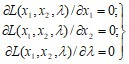

Функция Лагранжа имеет вид: L(x1, x2, л) = u(x1, x2) + л(p1x1 + p2 x2 – I).

Найдем ее первые частные производные по переменным x1, x2 и л и приравняем их к нулю: ∂L / ∂x1 = u1Ч – лp1 = 0;

∂L / ∂x2 = u2Ч – лp2 = 0;

∂L / ∂л = p1x1 + p2 x2 – I = 0.

Исключив из полученной системы трех уравнений с тремя неизвестными неизвестную л, получим систему двух уравнений с двумя неизвестными х1 и х2: u1Ч / u2Ч = p1 /p2; p1x1 + p2x2 = I.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |