Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

где ![]()

![]() (

(![]()

![]() ) условный оптимальный выигрыш, получаемый использованием оптимальных управлений, начиная с промежуточного состояния

) условный оптимальный выигрыш, получаемый использованием оптимальных управлений, начиная с промежуточного состояния ![]()

![]() l-го шага и заканчивая n-м шагом.

l-го шага и заканчивая n-м шагом.

Если учесть и (13), то (36) и (37) примут вид

![]()

![]() (

(![]()

![]() ) =

) = ![]()

![]() . (39)

. (39)

![]()

![]() (

(![]()

![]() ) =

) = ![]()

![]() , (40)

, (40)

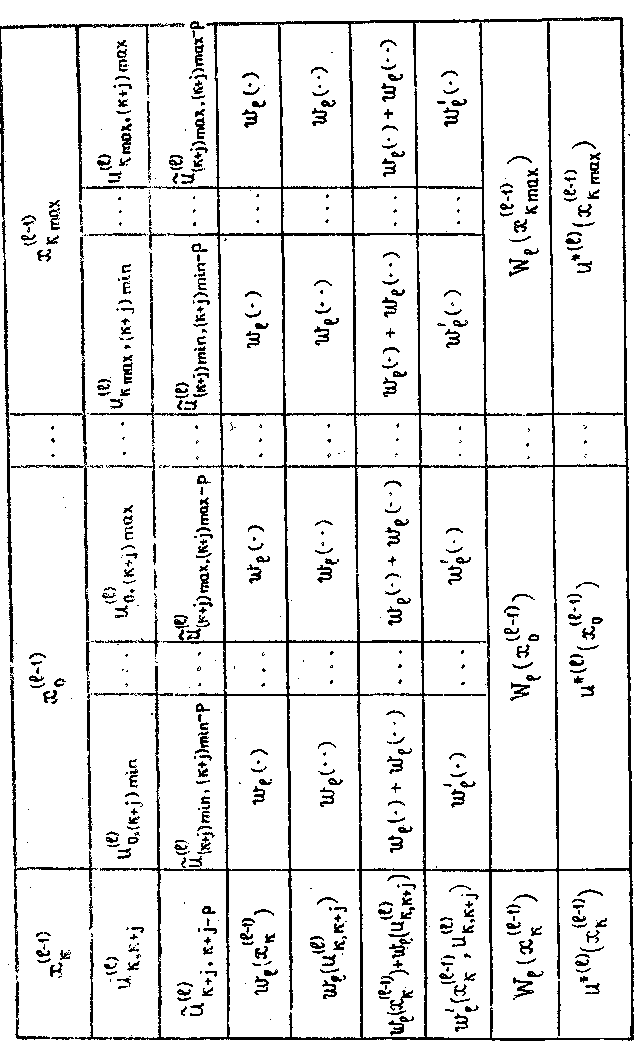

Запись основного функционального уравнения (34) в виде (39) и (40) позволяет воспользоваться известным табличным алгоритмом метода направленного перебора. При этом услоаная оптимизация каждого произвольного l-го шага осуществляется путем заполнения двух таблиц (таблицы 5 и 6), первая из которых соответствует уравнению (40) а вторая – уравнению (39.)

Таблица 5

|

| … |

|

| … | ||

| … | ||

| … | ||

| … | ||

u*(l)( | … |

Таблица 6

|

|

|

| ||

| ||

| ||

| ||

| ||

| ||

u*(l)( |

Здесь![]()

![]() и

и ![]()

![]() – значения целевой функции при соответствующих аргументах.

– значения целевой функции при соответствующих аргументах.

Уравнения (39) и (40), а соответственно и таблицы вида 5 и 6 условной оптимизации позволяют решать достаточно широкий круг задач управления запасами, в том числе и при неизвестном расходе. При заданном расходе процедуру решения задачи можно существенно упростить. Во-первых, отметим, что затраты в процессе расхода запасов полагаются равными нулю, т. е.

![]()

![]() ) = 0.

) = 0.

Во-вторых, заданный расход осуществляется под воздействием единственного управления ![]()

![]() , что исключает возможность выбора каких-либо других управлений с целью обеспечения минимума выражения, стоящего в квадратных скобках в (40). С учетом этих обстоятельств при заданном расходе выражение (40) примет вид

, что исключает возможность выбора каких-либо других управлений с целью обеспечения минимума выражения, стоящего в квадратных скобках в (40). С учетом этих обстоятельств при заданном расходе выражение (40) примет вид

Таблица 7

![]()

![]() (

(![]()

![]() )=

)= ![]()

![]() (

(![]()

![]() )

)

а (39) перепишется следующим образом:

![]()

![]() (

(![]()

![]() ) =

) = ![]()

![]() . (41)

. (41)

Итак, в явном виде управление ![]()

![]() в выражении (41) отсутствует, но его необходимо каким-то образом учесть, поскольку именно оно приводит систему в состояние

в выражении (41) отсутствует, но его необходимо каким-то образом учесть, поскольку именно оно приводит систему в состояние ![]()

![]() в конце I - го шага. Это можно сделать, введя в таблицу 6 дополнительную строку с обозначением управления

в конце I - го шага. Это можно сделать, введя в таблицу 6 дополнительную строку с обозначением управления ![]()

![]() Тогда вместо двух таблиц 5 и 6 при условной оптимизации l - го шага в рассматриваемой задаче можно воспользоваться лишь одной, которая будет иметь вид (таблица 7).

Тогда вместо двух таблиц 5 и 6 при условной оптимизации l - го шага в рассматриваемой задаче можно воспользоваться лишь одной, которая будет иметь вид (таблица 7).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |