Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Компания размещает среди акционеров компенсирующее количество акций для поддержания стоимости их пакетов акций. Может влиять на размер выплаты дивидендов. Значение данного метода проявляется в том, что происходит дробление акций, то есть производится их обмен по принципу: одна старая акция на две новых, одна старая на три новых. При этом величина собственного капитала и валюта баланса не изменяются, меняется только количество обыкновенных акций, стоимость которых постепенно увеличивается. Дивиденды в этом случае могут изменяться пропорционально нарицательной стоимости акций. Как правило, такой метод практикуют только крупные компании.

2) Метод консолидации. Этот метод является обратным дроблению, компания увеличивает номинальную стоимость акции, но по факту аннулирует некоторое количество акций, сохраняя тем самым стоимость пакета акций каждого акционера. Как и в случае с дроблением, здесь имеет место только внешнее воздействие, которое оказывает влияние только на рыночную цену акции.

3) Метод выкупа акций. В этом случае компания желает вернуть капитал или капитальную прибыль, в отличие от той прибыли, которая получена за счет текущего доходам своим акционерам. Эта мера применяется только тогда, когда компания полагает, что не может получить достаточный уровень прибыли, позволяющий обеспечить акционерам доходность не ниже той, которую они бы получили, разместив свои собственные средства в банке и так далее. Акции в портфеле требуются для того, чтобы предоставить возможность своим работникам стать акционерами компании, для уменьшения числа собственников компании, для повышения курсовой цены. Осуществление этой операции повлечет изменение совокупного дохода акционеров.

Если компания неплатежеспособна, то обыкновенные акции занимают последнее место после всех своих кредиторских обязательств, и поэтому являются более рискованными инвестициями, чем любые облигации. Но, так как высокий риск, как правило, повлечет за собой большую доходность, то это не может не остаться без внимания инвесторов, заинтересованных в приросте капитала, нежели в надежном доходе.

При формировании дивидендной политики необходимо учитывать, что классическая формула: «курс акций прямо пропорционален дивиденду и обратно пропорционален процентной ставке по альтернативным вложениям» применима на практике далеко не всегда. Инвесторы могут высоко оценить стоимость акций предприятия даже и без выплаты дивидендов, если у них имеется информация о его программах развития, причинах невыплаты или сокращения выплаты дивидендов и направлениях реинвестирования прибыли [25, с. 211].

Принятию решения о выплате дивидендов и их размерах значительно способствует стадия жизненного цикла предприятия. Например, если руководство предприятия намерено осуществить серьезную программу реконструкции и для ее реализации намечает осуществить дополнительную эмиссию акций, то такой эмиссии должен предшествовать достаточно долгий период устойчиво высоких выплат дивидендов, что приведет к значительному повышению курса акций и, следовательно, к увеличению суммы заемных средств, полученной в результате размещения дополнительных акций.

Анализ дивидендной политики ПАО «МТС»

Общая характеристика ПАО «МТС»

ПАО «МТС» является ведущим телекоммуникационным оператором в России и странах СНГ. Консолидированная абонентская база компании, без учета абонентской базы «МТС Беларусь» составляет порядка 100 миллионов абонентов. МТС и ее дочерние компании оказывают услуги в стандарте GSM во всех регионах России, а также в Армении, Беларуси, Украине, Узбекистане и Туркменистане; в стандарте UMTS – во всех регионах РФ, Армении, Беларуси; в стандарте CDMA-450 – в Украине; в стандарте LTE – в России и Армении. Компания также предоставляет услуги фиксированной связи и кабельного телевидения во всех федеральных округах России количество абонентов ШПД и платного ТВ превышает 7 миллионов.

Главная цель деятельности ПАО «МТС» – это извлечение прибыли. Компания оказывает высококачественные услуги голосовой связи, передачи данных и скоростного доступа в интернет, предлагает новые тарифные планы и инновационные сервисы, отвечающие разнообразным потребностям широкого круга частных и корпоративных абонентов. Благодаря обширной зоне покрытия сети и роуминговым соглашениям абоненты МТС остаются на связи практически во всех странах мира, а интернет-роуминг доступен в более чем 200 странах. МТС уделяет приоритетное внимание сервису и обслуживанию абонентов. Компания развивает собственную розничную сеть, представленную более чем 4000 салонами, и располагает широкой дилерской сетью пунктов продаж по всей стране.

Дата основания: 16 апреля 1993.

Ключевые фигуры: Рон Зоммер (председатель совета директоров), Андрей Дубовсков (президент).

Для осуществления анализа дивидендной политики ПАО «МТС» применяется отчетность за 2015 год на основании «Бухгалтерского баланса» (форма №1) и «Отчета о прибылях и убытках» (форма № 2) (Приложение А).

Рассмотрим анализ динамики, структуры пассивов организации (Приложение Б).

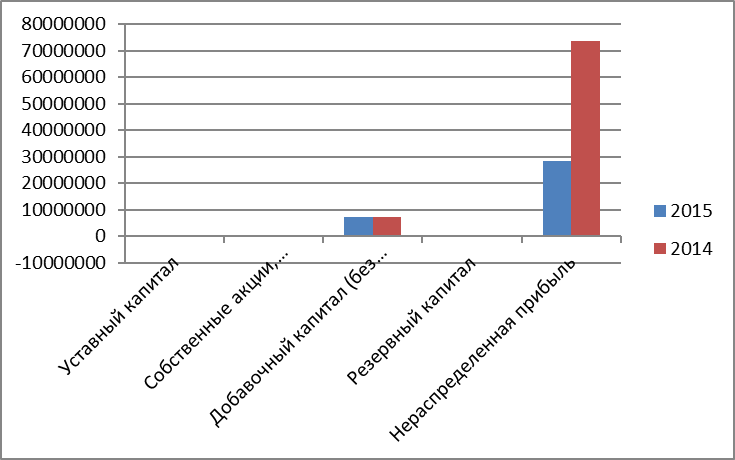

Проанализируем капитал и резервы ПАО «МТС» за 2014-2015 гг., информация о которых представлена на рисунке 2.1.

Рисунок 2.1 – Капитал и резервы ПАО «МТС» за 2014 – 2015 гг.

Собственный капитал компании в 2015 году значительно уменьшился и составил на конец года 35812135 тыс. руб., что на 45322233 тыс. руб. меньше чем в 2014 году, этот показатель является отрицательным моментом для ПАО «МТС». Это снижение можно аргументировать двумя показателями:

1) в 2015 году произошло снижение по показателю – собственные акции, выкупленные у акционеров на 3867 тыс. руб. по сравнению с 2014 годом;

2) снижение нераспределенной прибыли на 45322685 тыс. руб., значение которой на конец 2015 года составило 35812135 тыс. руб. В 2014 году этот показатель составлял 81134368 тыс. руб.

Конечно, именно снижение нераспределенной прибыли оказало наибольшее влияние на итоговое значение собственного капитала.

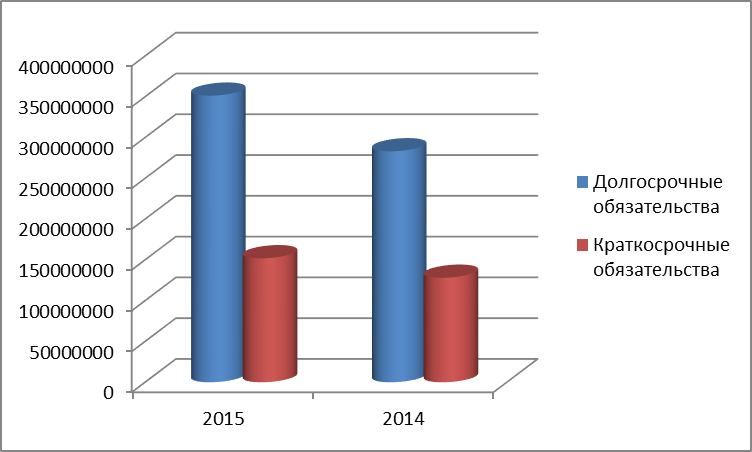

ПАО «МТС» имеет долгосрочные и краткосрочные обязательства (рисунок 2.2)

Рисунок 2.2 – Обязательства ПАО «МТС» за 2014 – 2015 гг.

Анализируя рисунок 2.2 можно сделать вывод, что у ПАО «МТС» преобладают долгосрочные обязательства, которые увеличились в 2015 году на 68192544 тыс. руб. (24,08%) и составили на конец 2015 года 351331310 тыс. руб.

Рассмотрим подробнее анализ динамики и структуры заемного капитала ПАО «МТС» за 2014-2015 гг. (таблица 2.1 и таблица 2.2).

Таблица 2.1 – Анализ динамики и структуры долгосрочных обязательств ПАО «МТС» за 2014-2015 гг.

Показатели | В стоимостных единицах, тыс. руб. | Структура, % | Изменения | ||||

2015 | 2014 | 2015 | 2014 | в тыс. руб. | в % к предыдущему году | в структуре, % | |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Окончание таблицы 2.1

Заемные средства | 331916957 | 268044615 | 94,474 | 94,669 | 63872342 | 23,829 | -0,195 |

Отложенные налоговые обязательства | 12903768 | 10693990 | 3,673 | 3,777 | 2209778 | 20,664 | -0,104 |

Оценочные обязательства | 1397165 | 1539316 | 0,398 | 0,544 | -142151 | -9,235 | -0,146 |

Кредиторская задолженность | 4797747 | 2430971 | 1,366 | 0,859 | 2366776 | 97,359 | 0,507 |

Доходы будущих периодов | 315673 | 429874 | 0,090 | 0,152 | -114201 | -26,566 | -0,062 |

Итог по разделу IV | 351331310 | 283138766 | 100,0 | 100,0 | 68192544 | 24,084 | 0,00 |

Анализ таблицы показал, что увеличение итогового значения долгосрочных обязательств в 2015 году связано со следующими показателями:

1) увеличение кредиторской задолженности в 2015 году на 2366776 тыс. руб. (97,359%), что значительно меньше показагода (2430971 тыс. руб.);

2) отложенные налоговые обязательства в 2015 году составили 12903768 тыс. руб., этот показатель на 2209778 тыс. руб. (20,664%) больше уровня 2014 года;

3) сумма заемных средств в 2015 году увеличилась на 63872342 тыс. руб. (23,829%) по сравнению с 2014 годом (268044615 тыс. руб.) и составила 331916957 тыс. руб.

Увеличение кредиторской задолженности в большей степени повлияло на рост долгосрочных обязательств в 2015 году.

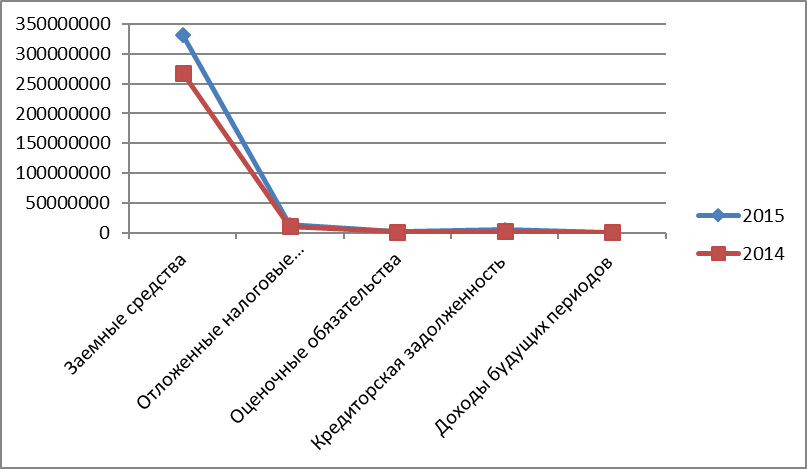

На рисунке 2.3 представлены значения долгосрочных обязательств.

Рисунок 2.3 – Долгосрочные обязательства ПАО «МТС»

Перейдем к анализу динамики и структуры краткосрочных обязательств ПАО «МТС» за 2014-2015 гг. (таблица 2.2)

Таблица 2.2 – Анализ динамики и структуры краткосрочных обязательств ПАО «МТС» за 2014-2015 гг.

Показатели | В стоимостных единицах, тыс. руб. | Структура, % | Изменения | ||||

2015 | 2014 | 2015 | 2014 | в тыс. руб. | в % к предыдущему году | в структуре, % | |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Заемные средства | 64044251 | 47087958 | 42,136 | 36,760 | 16956293 | 36,01 | 5,377 |

Кредиторская задолженность | 81730293 | 70731846 | 53,773 | 55,218 | 10998447 | 15,549 | -1,445 |

Доходы будущих периодов | 2072553 | 2641998 | 1,364 | 2,063 | -569445 | -21,554 | -0,699 |

Оценочные обязательства | 4145439 | 7634736 | 2,727 | 5,960 | -3489297 | -45,703 | -3,233 |

Итог по разделу V | 151992536 | 128096538 | 100,00 | 100,00 | 23895998 | 18,656 | 0,00 |

Анализируя таблицу 2.2 можно сказать, что в 2015 году краткосрочные обязательства ПАО «МТС» увеличились на 23895998 тыс. руб. (18,656%) и составили 151992536 тыс. руб. относительно показагода (128096538 тыс. руб.).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |