Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Для инвесторов особое значение имеет кредиторская задолженность компании. В соответствии с чем, с целью оптимизации кредитных рисков, руководство компании должно проводить реструктуризацию просроченной кредиторской задолженности. Реструктуризация может быть проведена по следующим направлениям:

1) реформирование акционерного капитала. На данном этапе необходимо проводить мероприятия по оптимизации структуры капитала, а также по консолидации акций;

2) в случае необходимости, обеспечить изменение организационной структуры и методов управления. Это, в свою очередь, позволит усовершенствовать процесс управления и обеспечить основные функции эффективно действующего предприятия;

3) обеспечить реформирование активов.

Таким образом, можно сказать, что компания ПАО «МТС» может формировать программу необходимых мероприятий для повышения инвестиционной привлекательности, учитывая индивидуальные особенности развития и сложившуюся конъюнктуру рынка капитала. Реализация данных мероприятий позволит ускорить привлечение финансовых ресурсов и снизить их стоимость.

Заключение

В процессе проведенного исследования были проанализированы дивидендная политика компании и факторы, влияющие на инвестиционную привлекательность. На сегодняшний день каждая компания в процессе своего развития будет сталкиваться с вариантами вкладов с целью повышения будущей прибыли, и весьма успешным методом повышения рыночной стоимости компании и инвестиционной привлекательности является дивидендная политика. С целесообразностью ее ведения связана актуальность данной курсовой работы. Руководство компании постоянно принимает решения по поводу периодического распределения прибыли между акционерами, либо отдает преимущество вкладам в реализацию будущих проектов.

Целью исследования являлось исследование дивидендной политики как части стратегии развития компании на примере ПАО «МТС».

В процессе проведенного исследования были получены следующие результаты:

1. ПАО «МТС» является ведущим телекоммуникационным оператором в России и странах СНГ. Консолидированная абонентская база компании, без учета абонентской базы «МТС Беларусь» составляет порядка 100 миллионов абонентов. МТС и ее дочерние компании оказывают услуги в стандарте GSM во всех регионах России, а также в Армении, Беларуси, Украине, Узбекистане и Туркменистане; в стандарте UMTS – во всех регионах РФ, Армении, Беларуси; в стандарте CDMA-450 – в Украине; в стандарте LTE – в России и Армении. Компания также предоставляет услуги фиксированной связи и кабельного телевидения во всех федеральных округах России количество абонентов ШПД и платного ТВ превышает 7 миллионов.

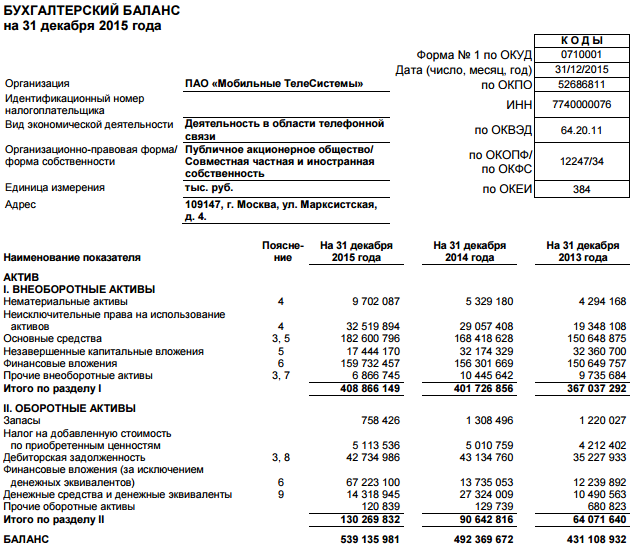

2. Анализ деятельности компании за период 2013-2015 года показал, что собственный капитал компании в 2015 году значительно уменьшился и составил на конец года 35812135 тыс. руб., что на 45322233 тыс. руб. меньше чем в 2014 году, этот показатель является отрицательным моментом для ПАО «МТС». Это снижение можно аргументировать двумя показателями:

1) в 2015 году произошло снижение по показателю – собственные акции, выкупленные у акционеров на 3867 тыс. руб. по сравнению с 2014 годом;

2) снижение нераспределенной прибыли на 45322685 тыс. руб., значение которой на конец 2015 года составило 35812135 тыс. руб. В 2014 году этот показатель составлял 81134368 тыс. руб.

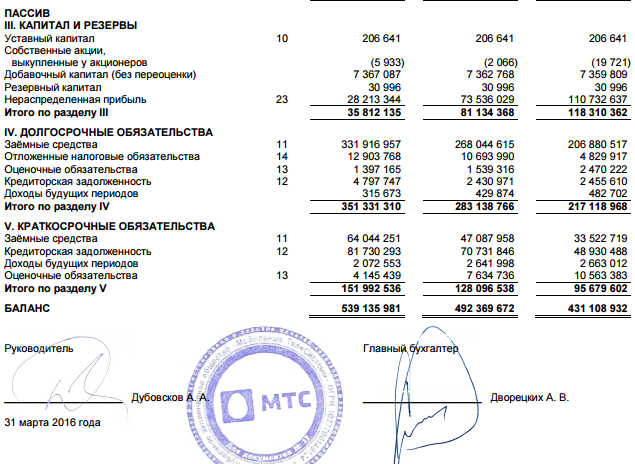

Увеличение итогового значения долгосрочных обязательств в 2015 году было связано со следующими показателями:

1) увеличение кредиторской задолженности в 2015 году на 2366776 тыс. руб. (97,359%), что значительно меньше показагода (2430971 тыс. руб.);

2)отложенные налоговые обязательства в 2015 году составили 12903768 тыс. руб., этот показатель на 2209778 тыс. руб. (20,664%) больше уровня 2014 года;

3) сумма заемных средств в 2015 году увеличилась на 63872342 тыс. руб. (23,829%) по сравнению с 2014 годом (268044615 тыс. руб.) и составила 331916957 тыс. руб.

3. Компания ПАО «МТС» на сегодняшний день является зависимой от внешних кредиторов. Высокий показатель кредиторской задолженности свидетельствует о низком показателе финансовой платежеспособности и устойчивости компании.

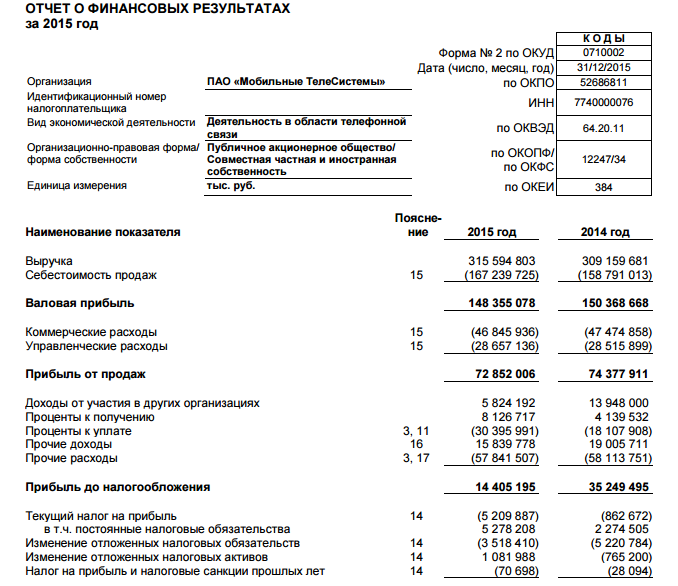

4. Расходами на обслуживание собственного капитала выступают дивиденды.

Цена собственного капитала компании в 2015 году составила 221,84 млрд. рублей. Данный показатель может служить основой для проведения следующих мероприятий: оптимизации структуры капитала; определения уровня финансовых расходов, необходимых для поддержки или увеличения экономического потенциала; определения рыночной стоимости компании.

5. Показатель инвестиционной привлекательности компании за период 2015 года составил 8,7%. Данный показатель является низким для принятия решения инвестиционных вложений внешними инвесторами. Инвестиционная привлекательность основного капитала для инвесторов определяется показателем 18,67%.

6. Анализ дивидендной политики компании показал, что компания, на сегодняшний день проводит неэффективное управление полученными дивидендами, а также расходами, связанными с приобретением основных средств и прочих инвестиций. В соответствии с чем, руководство компании должно проводить ряд мероприятий, позволяющих улучшить финансовое положение и обеспечить повышение инвестиционной привлекательности для внешних инвесторов:

1) компании необходимо разработать долгосрочную стратегию развития;

2) обеспечить разработку и реализацию бизнес-планирования деятельности;

3) провести диагностику текущей ситуации компании с целью определения сильных и слабых сторон деятельности компании;

4) выявить риски и слабые стороны в текущем состоянии компании для внешних инвесторов.

В соответствии с выше изложенным, можно сказать, что компания ПАО «МТС» может формировать программу необходимых мероприятий для повышения инвестиционной привлекательности, учитывая индивидуальные особенности развития и сложившуюся конъюнктуру рынка капитала. Реализация данных мероприятий позволит ускорить привлечение финансовых ресурсов и снизить их стоимость.

Библиографический список

О бухгалтерском учете [Электронный ресурс]: федер. закон -ФЗ // СПС «КонсультантПлюс». – Электрон. дан. – М., 1997-2013. – Режим доступа: http://www. consultant. ru ПБУ 2/2008 «Учет договоров строительного подряда. Особенности формирования учетной политики организации в целях налогообложения/ // БУХ. 1С., 12 сен. 2015 г. Омск, 2015. С. 14 - 16. , Теория финансов/ , – Москва, 2010. 268 с. Финансы: Учебник для бакалавров / , , ; под ред. проф. . — М.: Издательско-торговая корпорация «Дашков и К°», 2014. — 384 с. Основы финансового анализа/ - Москва, 2010. 348 с. Учетная политика организации для целей бухгалтерского учета на 2010/ // Консультант бухгалтера. Москва, 2011. С.30-31. , Горячих СП. Учетная политика организации на 2010 г. (рекомендации по составлению)/ // Бухгалтер и закон. Москва, 2011. С. 11-13 Бухгалтерский учет: конспект лекций / , - 2-е изд. - Москва, 2014. 199 с. , Анализ финансового состояния предприятия/ , – Москва, 2013. 192 с. Финансы: Учеб. пособие./ - Москва, 2010. 160 с. Финансовый анализ/ – Москва, 2012. 512 с. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле / - Москва, 2010. 256 с. Теория финансов: Учеб. Пособие/ – Санкт-Петербург, 2010. 130 с. «Финансовый анализ предприятия» / - Москва, 2012. 356 с. , Составление бухгалтерской отчетности / – Москва, 2011. 344 с. Финансовый анализ. Учебное пособие/ – Москва, 2010. 192с. , Финансовый анализ. Управление финансами / , – Москва, 2012. 247 с Экономический анализ 13-е изд./ - Москва, 2010.169 с. , Экономика предприятий/ , - Москва, 2012. 144 с. Теория экономического анализа: Учебно-методический комплекс. / Под ред. проф. . – Москва, 2010. 58 с. . Финансовые риски и их страхование/ - Москва, 2010. 156 с. Финансовый менеджмент: теория и практика. / Под ред. . – Москва, 2010. 367 с. «Риск-менеджмент» / - Москва, 2011. 124 с. http://pany. mts. ru/comp/ir/dividends/ Финансовый менеджмент: Учебник для бакалавров / . — М.: Издательско-торговая корпорация «Дашков и К°», 2015. — 400 с.

Приложение А

Бухгалтерский баланс на 31 декабря 2015

Продолжение приложения А

Продолжение приложения А

Продолжение приложения А

Приложение Б

Анализ динамики, структуры пассивов ПАО «МТС» за 2014-2015 гг.

Показатели | В стоимостных единицах, тыс. руб. | Структура, % | Изменения | ||||

2015 | 2014 | 2015 | 2014 | в тыс. руб. | в % к предыдущему году | в структуре, % | |

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Капитал и резервы | |||||||

Уставный капитал | 206641 | 206641 | 0,577 | 0,255 | 0 | 0,00 | 0,322 |

Собственные акции, выкупленные у акционеров | (5933) | (2066) | -0,017 | -0,003 | -3867 | -187,173 | -0,014 |

Добавочный капитал (без переоценки) | 7367087 | 7362768 | 20,571 | 9,075 | 4319 | 0,059 | 11,496 |

Резервный капитал | 30996 | 30996 | 0,087 | 0,038 | 0 | 0,00 | 0,049 |

Нераспределенная прибыль | 28213344 | 73536029 | 78,782 | 90,635 | -45322685 | -61,633 | -11,853 |

Итог по разделу III | 35812135 | 81134368 | 100,00 | 100,00 | -45322233 | -248,747 | 0,00 |

Долгосрочные обязательства | |||||||

Заемные средства | 331916957 | 268044615 | 94,474 | 94,669 | 63872342 | 23,829 | -0,195 |

Отложенные налоговые обязательства | 12903768 | 10693990 | 3,673 | 3,777 | 2209778 | 20,664 | -0,104 |

Оценочные обязательства | 1397165 | 1539316 | 0,398 | 0,544 | -142151 | -9,235 | -0,146 |

Продолжение приложения Б

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

Кредиторская задолженность | 4797747 | 2430971 | 1,366 | 0,859 | 2366776 | 97,359 | 0,507 |

Доходы будущих периодов | 315673 | 429874 | 0,090 | 0,152 | -114201 | -26,566 | -0,062 |

Итог по разделу IV | 351331310 | 283138766 | 100,00 | 100,00 | 68192544 | 24,084 | 0,00 |

Краткосрочные обязательства | |||||||

Заемные средства | 64044251 | 47087958 | 42,136 | 36,760 | 16956293 | 36,01 | 5,377 |

Кредиторская задолженность | 81730293 | 70731846 | 53,773 | 55,218 | 10998447 | 15,549 | -1,445 |

Доходы будущих периодов | 2072553 | 2641998 | 1,364 | 2,063 | -569445 | -21,554 | -0,699 |

Оценочные обязательства | 4145439 | 7634736 | 2,727 | 5,960 | -3489297 | -45,703 | -3,233 |

Итог по разделу V | 151992536 | 128096538 | 100,00 | 100,00 | 23895998 | 18,656 | 0,00 |

Приложение В

- кумулятивный метод (BUM – Build-Up Method); метод оценки капитальных активов (CAPM – Capital Assets Pricing Model); модифицированный метод оценки капитальных активов (MCAPM – Modified Capital Assets Pricing Model); метод средневзвешенной стоимости капитала (WACC – Weighted Average Cost of Capital); метод соотношения цена / доходы (Price / Earnings Method).

Приложение Г

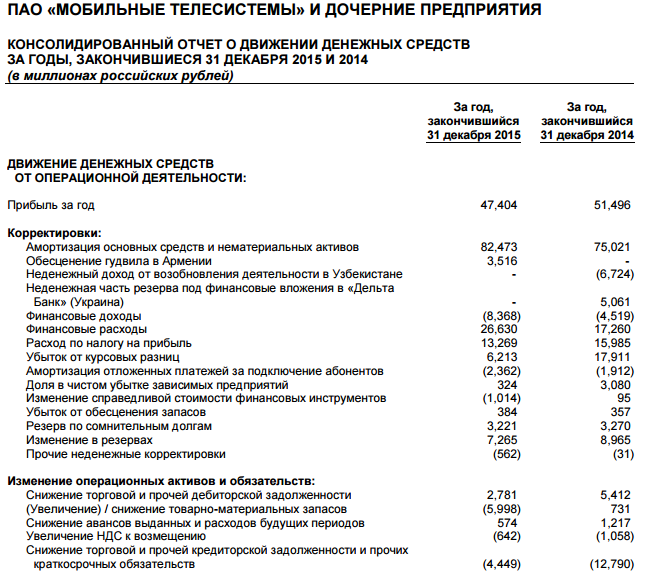

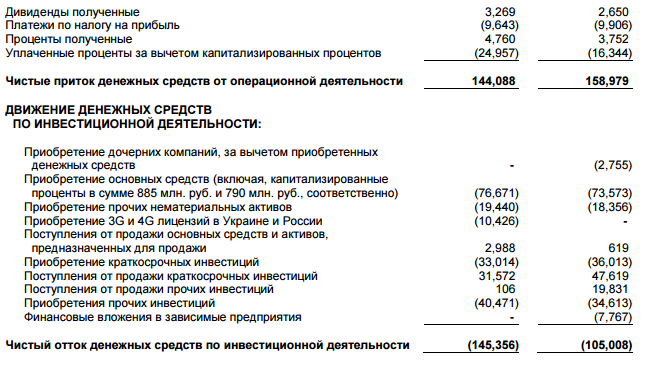

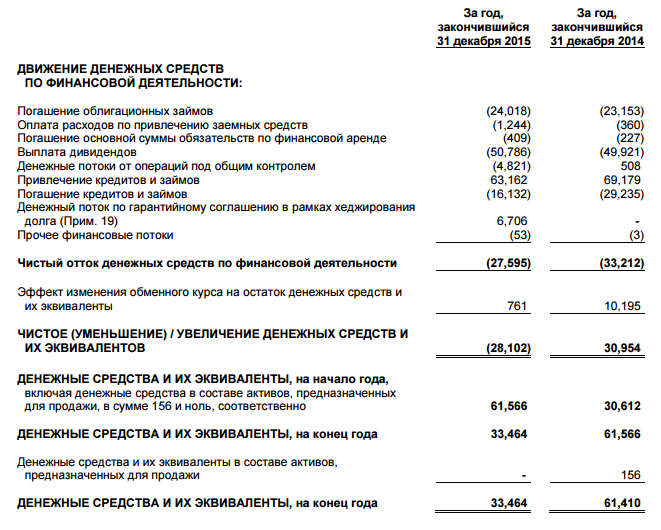

Консолидированный отчет о движении денежных средств за 2014-2015 гг.

Продолжение приложения Г

Продолжение приложения Г

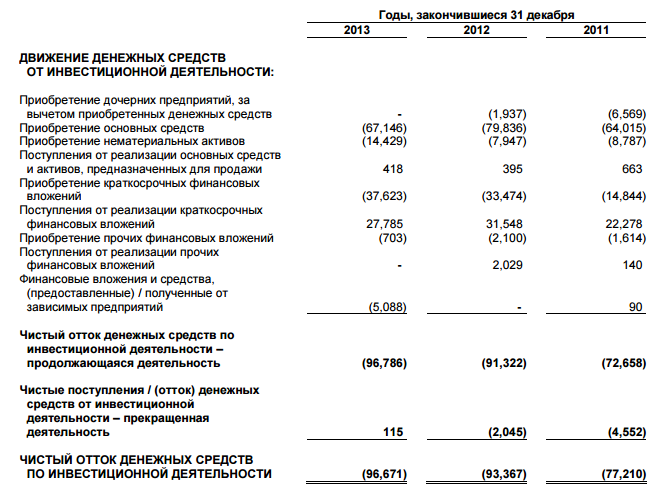

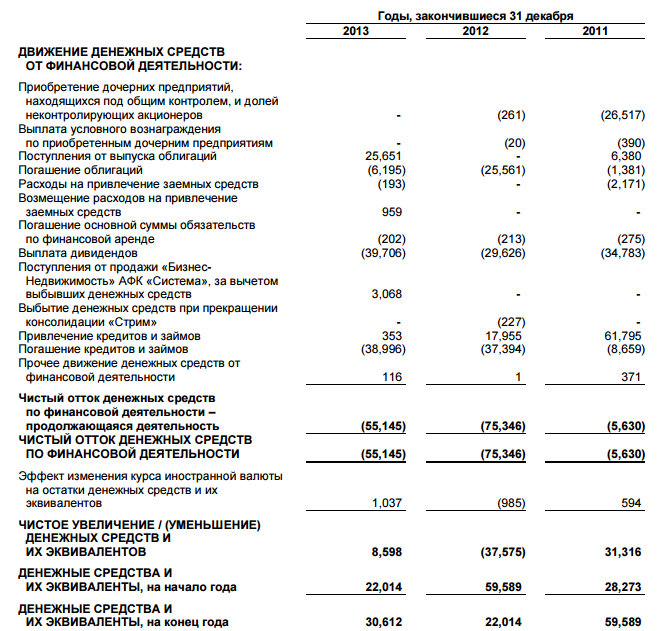

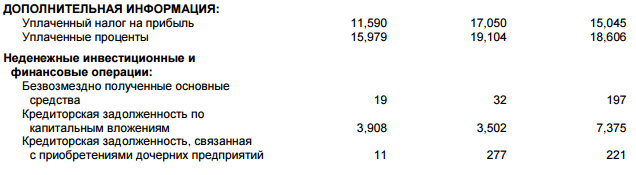

Приложение Д

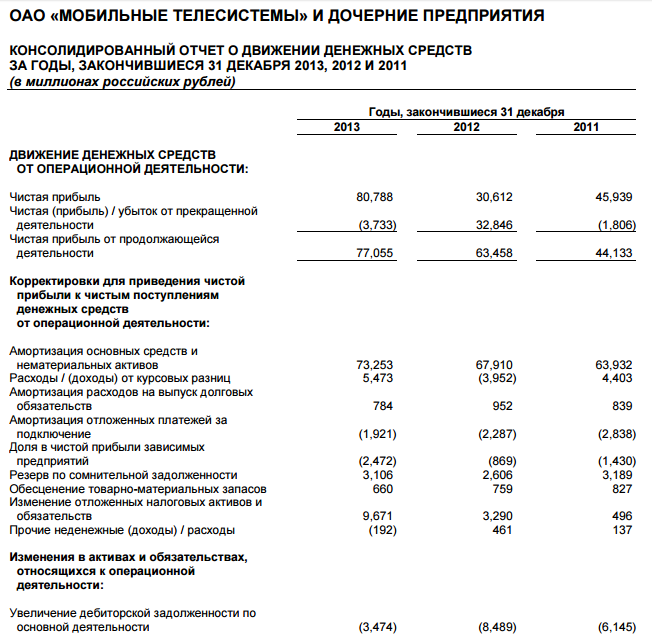

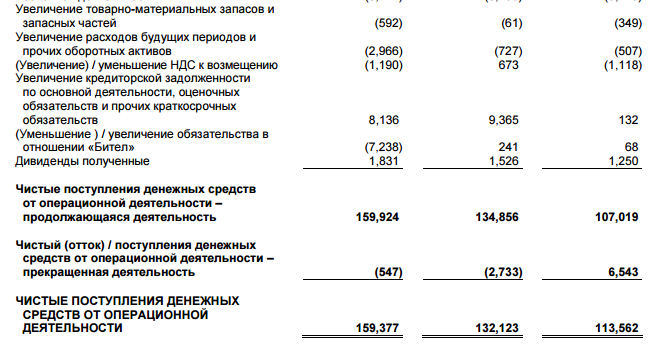

Консолидированный отчет о движении денежных средств за 2011, 2012, 2013 гг.

Продолжение приложения Д

Продолжение приложения Д

Продолжение приложения Д

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |