Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

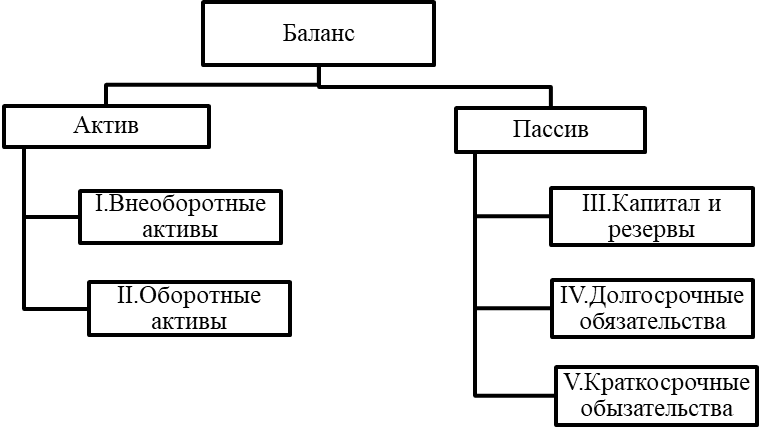

Оборотные активы являются составной частью бухгалтерского баланса и отражаются во втором его разделе (Рисунок 1.1).

Рисунок 1.1 – Состав бухгалтерского баланса

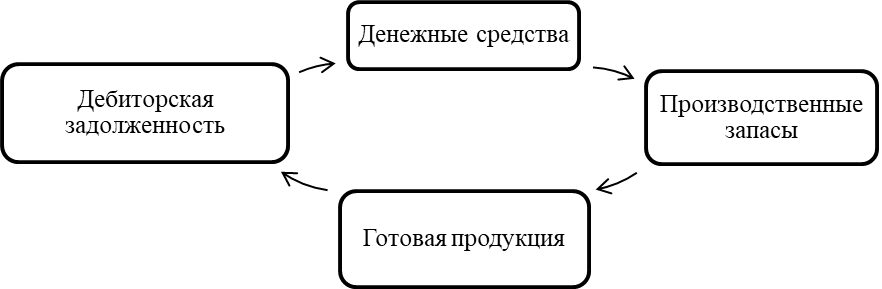

Оборотные активы находятся в постоянном кругообороте (рисунок 1.2), который в свою очередь охватывает следующие стадии, выделенные [7,с. 88]:

а) заготовительная стадия (стадия закупок) – на данной стадии оборотные активы переходят из денежной формы в производственную(товары и предметы труда;

б) производственная – это та стадия, на которой ресурсы предприятия материализуются в готовую продукцию, в результате чего оборотные активы переходят из производственной формы в товарную. На данном этапе происходит постоянное видоизменение элементов оборотных активов, начиная с покупки сырья и материалов, а также производства продукции, которая чаще всего продается в кредит, в результате чего у предприятия возникает кредиторская задолженность, превращающаяся в денежные средства через некоторый промежуток времени;

в) сбытовая – оборотные активы на данной стадии вновь переходят из товарной формы в денежную.

Рисунок 1.2 – Кругооборот оборотных активов

Особенности оборотных активов по [7,с. 89]:

а) способны совершить несколько оборотов в течение одного года;

б) переносят всю свою полную стоимость на стоимость готовой продукции;

в) расходуются в течение операционного цикла полностью;

г) в течение операционного цикла претерпевают изменение своей натурально-вещественной формы, изначально выступают в денежной форме, затем в форме готовой продукции;

д) имеют высокую степень ликвидности.

[6,с. 199] считает, что от правильного определения потребности компании в оборотных активах, зависит эффективности ее деятельности. Минимальный уровень затрат, а также улучшение финансовых результатов, слаженная работа предприятия будет достигнута при оптимальной обеспеченности оборотными активами. Чтобы определить соответствующий уровень оборотных активов, необходимый предприятию, нужно учитывать не только прибыльность, но и риски компании. Политика компании в отношении оборотных активов будет иметь наименьший риск при большей доле оборотных активов в сумме всех активов, и наоборот, при меньшей доля оборотных активов политика их управления будет носить наиболее рискованный характер.

Для управления оборотными активами существует следующая классификация, выделенная на основе материала изученного и проанализированного материала [8,с. 71;9,с. 8]:

1) По характеру финансовых источников формирования:

а) валовые оборотные активы – активы, характеризующие полный их объем, сформированный за счет заемного и собственного каптала;

б) чистые оборотные активы – активы характеризующие часть объема, сформированную за счет собственного и долгосрочного заемного капитала;

в) собственные оборотные активы – характеризуют часть, которая сформирована за счет собственного капитала.

2) По характеру участия в операционном процессе:

а) оборотные активы, которые обслуживают производственные циклы предприятия, запасы материалов, полуфабрикатов, сырья, готовой продукции и объемы незавершенного производства;

б) оборотные активы, которые в свою очередь обслуживают финансовый цикл предприятия, такой как дебиторская задолженность, кредиторская задолженность, запасы.

3) По длительности функционирования:

а) постоянная часть оборотных активов, представляющая неизменную их часть и независящая от колебаний операционной деятельности и сезонных колебаний, а также несвязанная с формированием запасов товарно-материальных ценностей целевого назначения и сезонного хранения. Минимальная часть оборотных активов, необходимая дл осуществления операционной деятельности предприятия.

б) переменная часть оборотных активов – часть активов, связанная с сезонным возрастанием объемов производства и реализации продукции, количество которой постоянно изменяется.

В состав оборотных активов предприятия, в соответствии с формой бухгалтерского баланса, входят следующие активы[2]:

– запасы;

– налог на добавленную стоимость по приобретенным ценностям;

– дебиторская задолженность;

– финансовые вложения (за исключением денежных эквивалентов);

– денежные средства и денежные эквиваленты;

– прочие оборотные активы.

В разделе «Запасы» отражаются остатки активов, используемых в качестве сырья, материалов при производстве продукции, предназначенной для продажи; предназначенных для продажи (готовая продукция, товары, товары отгруженные), используемых для управленческих нужд организации (ПБУ 5/01).

По статье «Налог на добавленную стоимость по приобретенным ценностям» отражается налог на добавленную стоимость, относящийся к приобретенным ценностям, еще не предъявленный бюджету к зачету.

Дебиторская задолженность – это сумма всех задолженностей покупателей, заказчиков, заемщиков, подотчетных лиц, по работам, услугам которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам. Расчеты с дебиторами и кредиторами отражаются в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

В подразделе «Финансовые вложения (за исключением денежных эквивалентов)» отражаются государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги на срок на более одного года, в которых дата и стоимость погашения определена; вклады в уставные капиталы других организаций; предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования.

В подразделе «Денежные средства и денежные эквиваленты» отдельными статьями показывается остаток денежных средств в кассе, на расчетных и валютных счетах, а также прочих денежных средств (денежные средства в аккредитивах, чековых книжках). Остатки денежных средств на валютных счетах организации, другие валютные денежные средства при отражении в балансе пересчитываются в рубли по официальному курсу Банка России, действующему на отчетную дату.

«Прочие оборотные активы». По этой строке баланса отражаются расходы будущих периодов, а также стоимость оборотных активов, не вошедших в состав вышеперечисленных видов. Следует учитывать, что в составе «прочих» отражаются только те показатели, которые не являются существенными для выделения их отдельной строкой. В активе баланса показатели располагаются по принципу возрастания ликвидности, от этого зависит и место расположения новой строки [2].

Политика управления оборотными активамиПолитика управления оборотными активами представляет собой часть стратегии предприятия по формированию необходимого объема и состава оборотных активов, а также оптимизации структуры источников их формирования. Сделав анализ оборотных активов компании, можно выявить тенденции и особенности кругооборота средств компании, их рациональность и степень использования. Результаты анализа могут послужить основой для корректировки показателей финансовой устойчивости или послужить совершенствованию управления активами компании [8].

Для более эффективного управления и получения лучших результатов необходимо совмещать и использовать различные методы. Так же нужно учитывать, что в управлении важны все составные части оборотных активов и формирование источников их финансирования.

Результаты комплексного подхода и систематического анализа дают возможность разработать программу мероприятий по повышению эффективности управления оборотными активами на предприятиях и обеспечить контроль за ее практическим осуществлением, по следующим направлениям:

а) улучшение организации материально – технического снабжения с целью бесперебойного и ритмичного обеспечения производства материальными ресурсами;

б) сокращение продолжительности операционного цикла за счет интенсификации производства (использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полного использования производственных мощностей предприятия, трудовых, материальных ресурсов и т. д.), а также повышения контроля за движением наиболее важных категорий запасов распределением в четком соответствии со структурой потребления

в) ускорение процесса отгрузки продукции и оформления расчетных документов, применение перспективных форм рефинансирования дебиторской задолженности, эффективных форм регулирования среднего остатка денежных активов, создание четких систем контроля за движением дебиторской задолженности и денежных средств, развитие механизмов безналичных расчетов [13;14].

Далее рассматриваются подходы к управлению оборотными активами компании по трем отдельным показателям оборотных средств, представленных в таблице 1.1, которые были выделены и проанализированы на основе изученной литературы [7;].

Таблица 1.1 – Подходы к управлению оборотными активами

Подход | Реализация на практике | Соотношение доходности и риска |

1 | 2 | 3 |

Запасы | ||

Консервативный | На случай форс-мажорных ситуаций формируются резервные и страховые запасы в завышенном объеме. | Большие потери на хранении запасов, а следовательно снижение доходности предприятия. Минимальный уровень риски остановки производства. |

Умеренный | Предприятие формирует резервы на случай сбоев. | Доходность предприятия – средняя. Риски предприятия – средние. |

Агрессивный | Поставки запасов производятся в определенный срок, запасы при этом минимальны. | Доход компании максимальной, но угроза остановки производства при каких-либо сбоях. |

Дебиторская задолженность | ||

Консервативный | Отсрочка платежей минимальна, сотрудничество только с надежными клиентами, политика предоставления кредита и инкассации задолженности – жесткая. | Потери от задержки оплаты и образования безнадежной задолженности минимальны. Низкие уровень конкурентоспособности и продаж. |

Умеренный | Среднерыночные условия поставок и оплаты. | Доходность предприятия – средняя. Риски предприятия – средние. |

Агрессивный | Отсрочка возврата задолженности большая, гибкая политика кредитования. | Вероятность просроченной дебиторской задолженности, при большом объеме продаж по высоким ценам, высока. |

Денежные средства | ||

Консервативный | Хранится крупный остаток денежных средств на счетах. | Возможность вовремя совершать планируемые платежи даже при временных проблемах с инкассацией может привести к их обесценению. |

Умеренный | Страховые резервы формируются в сравнительно небольших количествах, инвестирование осуществляется в самые надежные ценные бумаги. | Доходность предприятия – средняя. Риски предприятия – средние. |

Агрессивный | Остаток денежных средств минимален, свободные денежные средства вкладываются в высоколиквидные ценные бумаги. | Риск предприятия не расплатиться по срочным обязательствам и понести потери из-за привлечения незапланированного краткосрочного финансирования. |

По словам [7, 90;10] – главной целью управления оборотными активами компании является оптимизация их структуры и стоимости для того, чтобы обеспечить рентабельность работы организации, ее ликвидности, а также финансовой устойчивости. Возможность воздействовать на процессы организации, а именно на продолжительность производственного, операционного и финансового циклов, дает управление оборотными активами компании.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |