Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

На основе изученной литературы [6,198;8,69] , были выделены следующие основные этапы управления оборотными активами:

1) анализ оборотных активов предприятия в предшествующем периоде:

– изучение динамики общего объема и состава оборотных активов, темпов изменения их суммы и удельного веса, удельного веса каждого вида оборотных активов в общей сумме и их темпов изменения;

– определение состава источников финансирования оборотных активов, динамики суммы и удельного веса в общем объеме средств финансов, которые в свою очередь инвестированы в оборотные активы, а так же определение уровня финансового риска компании;

– расчет оборачиваемости отдельных видов оборотных активов, их рентабельности, общей продолжительности операционного, производственного и финансового циклов;

2) оптимизация объемов оборотных активов – установление оптимальной величины оборотных средств:

– определение системы мер по реализации резервов, которые направлены на сокращение продолжительности циклов (операционного, производственного, финансового). Однако объем производства и реализации продукции при этом сократиться не должен;

– оптимизация объема и уровня оборотных активов путем нормирования периода их оборота и суммы;

– определение на предстоящий период общего объема оборотных активов;

3) планирование объема, состава и структуры оборотных активов;

4) повышение рентабельности оборотных активов – своевременное использование временно свободного остатка денежных активов для того, чтобы сформировать портфель краткосрочных финансовых вложений, потому как, отдельные виды оборотных активов способны приносить в форме процентов или дивидендов прямой дополнительный доход;

5) минимизация потерь оборотных активов в процессе их использования;

6) текущий контроль за использованием оборотных активов;

7) формирование оптимальной структуры источников финансирования оборотных активов – формирование подходов к выбору структуры источников, учитывая продолжительность стадий операционного цикла и оценки и оценки стоимости привлечения капитала;

8) определение подходов к формированию оборотных активов предприятия:

а) консервативный подход – полное удовлетворение потребности в оборотных активах, а так же их резервирование на случай непредвиденных ситуаций. Гарантия минимизации операционных и финансовых рисков, отрицательное влияние на эффективность использования оборотных активов;

б) умеренный подход – полное удовлетворение потребности в оборотных активах, формирование страховых размеров на случай сбоев в ходе операционной деятельности. Обеспечение среднего соотношения между уровнем риска и уровнем эффективности использования финансовых ресурсов;

в) агрессивный подход – все формы страховых резервов сводятся к минимуму, что позволяет обеспечить более высокий уровень эффективности использования оборотных активов, при отсутствии сбоев в операционной деятельности, однако любые сбои приводят к существенным финансовым потерям.

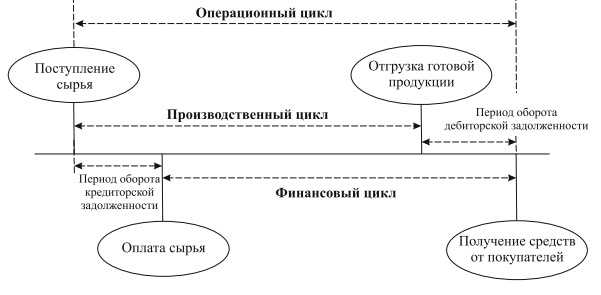

Важнейшим индикаторам эффективности управления оборотными активами, по мнению [6, 92;9], является продолжительность трех циклов – производственного, операционного и финансового (рисунок 1.4).

Рисунок 1.4 – Продолжительность циклов

Далее стоит подробно рассмотреть и описать операционный, производственный и финансовый циклы, а также периоды их продолжительности на основе изученного материала[8,72;11,83]:

1) Операционный цикл – период полного оборота всей суммы оборотных активов, от времени закупки сырья до получения оплаты готовой продукции:

– использования денежных активов для приобретения сырья и материалов;

– превращение материальных оборотных активов в запасы готовой продукции в результате производственной деятельности;

– реализация запасов готовой продукции, преобразование их в дебиторскую задолженность до момента наступления их оплаты.

Продолжительность операционного цикла – период времени с момента расходования денежных средств, для приобретения материальных оборотных активов, до поступления денежных средств за реализованную продукцию.

Данный показатель определяется по формуле 1.1:

ПОЦ = ПОДА + ПОСМ + ПОНЗ + ПОГП + ПОДз, (1.1)

где

ПОЦ – продолжительность операционного цикла;

ПОда – период оборота денежных активов;

ПОсм – период оборота запасов сырья и материалов;

ПОнз – период оборота незавершенного производства;

ПОгп – период оборота готовой продукции;

ПОдз – период оборота дебиторской задолженности.

2) Производственный цикл – период полного оборота материальных оборотных активов, начиная с момента поступления материалов, сырья на склад, до того, как произойдем момент отгрузки из поступивших материалов готовой продукции. Продолжительность производственного цикла определяется по формуле 1.2:

ППЦ = ПОСМ + ПОНЗ + ПОГП, (1.2)

где

ППЦ – продолжительность производственного цикла.

3) Финансовый цикл – цикл, определяющий потребность в финансировании операционного цикла. Период оборота денежных средств, которые были инвестированы в оборотные активы, начиная с момента погашения кредиторской задолженности перед поставщиками за полученное сырье, запасы, до погашения кредиторской задолженности за отгруженную продукцию. Продолжительность финансового цикла определяется по формуле 1.3:

ПФЦ = ППЦ + ПОДЗ – ПОКЗ, (1.3)

где

ПОкз – период оборота кредиторской задолженности.

Так же, как и показатели продолжительности циклов, для анализа эффективности использования оборотных активов не менее важным является применение следующих показателей: оборачиваемость оборотных активов, их рентабельность, прирост выручки, чистый оборотный капитал, период оборота оборотных средств, по мнению [7,147]

Оборачиваемость оборотных активов – количество оборотов активов в денежные средства в течение одного периода, рассчитывается по формуле 1.4:

КОБ = В/ОА (1.4)

где

В – выручка;

ОА – средняя стоимость оборотных активов.

Рентабельность оборотных активов – показывает эффективность использования оборотных активов предприятия:

РОБ = ПОТ/ОА*100 (1.5)

где

Пот – прибыль отчетного периода.

Для подробного анализа рентабельности активов используется зависимость рентабельности от коэффициента оборачиваемости оборотных активов и рентабельности продаж:

РОА = КО * РП (1.6)

где

Ко – коэффициент оборачиваемости оборотных активов;

Рп – рентабельность продаж.

Расчет прирост выручки – еще один этап анализа эффективности использования оборотных активов:

В = Ко * ОА (1.7)

Чистый оборотный капитал – показатель, характеризующий ту часть оборотных активов, которая финансируется за счет собственных средств предприятия или за счет долгосрочных обязательств:

ЧОК = ОА – КО (1.8)

где

ОА – оборотные активы

КО – краткосрочные обязательства

ЧОК должен быть больше нуля. Его наличие является необходимым условием для обеспечения финансовой устойчивости. Для данного показателя рекомендуется минимальное значение в размере 10% от общего объема оборотных активов.

Период оборота оборотных средств – средний срок, в течение которого возвращаются денежные средства, вложенные в производственные операции:

ПООА = Т * СОБ / В (1.9)

где

ПООА – период оборота оборотных средств, в днях;

Т – количество дней в анализируемом периоде;

СОБ – средняя стоимость оборотных активов за анализируемый период.

2 Анализ организации и управления оборотными активами компании мясокомбинат»

2.1 Анализ динамики, структуры активов организации и изменения их структуры по данным Баланса мясокомбинат»

Основным видом деятельности исследуемого предприятия является производство и реализация мясопродуктов. На сегодняшний день мясокомбинат» имеет одну их самых больших географий продаж среди предприятий мясоперерабатывающей промышленности в Российской Федерации, а также входит в пятерку крупнейших предприятий данной деятельности. В 2015 году на региональные продажи приходилось 59% всей реализованной продукции предприятия. Наиболее перспективными сегментами рынка с точки зрения рентабельности являются Москва и Московская область, а также Санкт-Петербург.

По результатам экономических исследований, Микояновский мясокомбинат входит в рейтинг двухсот ведущих компаний по объему реализации продукции и при этом занимает среди них 10-е место по темпам прироста. Эффективность финансовых вложений стабильно высока и есть её подтвержденный ежегодный прирост. В своей работе компания придерживается самых высоких стандартов в сфере взаимоотношений с инвесторами.

В отчетном году чистая прибыль предприятия мясокомбинат» составляла 135146 тыс. руб., а в 2014 году чистая прибыль составила 129733 тыс. руб., таким образом данный показатель изменился на 5413тыс. руб. в сторону увеличения.

Далее для подробного анализа деятельности предприятия будут рассмотрены показатели активов организации и их изменения, представленные в таблице 2.2, которые были составленные и рассчитанные на основе данных бухгалтерского баланса за исследуемый период, представленного в приложении А.

Таблица 2.2 – Анализ динамики, структуры активов организации и изменения их структуры по данным Баланса мясокомбинат»

Показатели | В стоимостных единицах, тыс. руб. | Структура, % | Изменения | ||||

Отчетный год | Предыдущий год | Отчетный год | Предыдущий год | в тыс. руб. | в % к предыдущему году | в структуре, % | |

Внеоборотные активы, в том числе: | |||||||

Нематериальные активы | 3648 | 4008 | 0,06 | 0,06 | -360 | 0,01 | 91,02 |

Основные средства | 1410047 | 1558188 | 23,81 | 21,44 | -148141 | 2,37 | 90,49 |

Финансовые вложения | - | 350 | - | 0,00 | -350 | - | - |

Отложенные налоговые активы | 54983 | 41762 | 0,93 | 0,57 | 13221 | 0,35 | 131,66 |

Прочие внеоборотные активы | 11432 | 11246 | 0,19 | 0,15 | 186 | 0,04 | 101,65 |

Итоговый показатель | 1480110 | 1615554 | 24,99 | 22,23 | -135444 | 2,76 | 91,62 |

Оборотные активы, в том числе: | |||||||

Запасы | 1193703 | 1467289 | 20,16 | 20,19 | -273586 | -0,03 | 81,35 |

НДС по приобретенным ценностям | 5004 | 21593 | 0,08 | 0,30 | -16589 | -0,21 | 23,17 |

Дебиторская задолженность | 2303568 | 2687649 | 38,90 | 36,98 | -384081 | 1,92 | 85,71 |

Финансовые вложения(за исключением денежных эквивалентов) | 173215 | 321032 | 2,92 | 4,42 | -147817 | -1,49 | 53,96 |

Денежные средства и денежные эквиваленты | 762359 | 1152155 | 12,87 | 15,85 | -389796 | -2,98 | 66,17 |

Прочие оборотные активы | 4481 | 3092 | 0,08 | 0,04 | 1389 | 0,03 | 144,92 |

Итоговый показатель | 4442330 | 5652810 | 75,01 | 77,77 | -1210480 | -2,76 | 78,59 |

Баланс | 5922440 | 7268364 | 100,00 | 100,00 | -1345924 | 0,00 | 81,48 |

Как видно из таблицы, общая стоимость имущества в отчетном периоде составляла 5922440 тыс. руб.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |