Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Анализ влияния факторов на коэффициент оборачиваемости оборотных активов компании:

1. Рассчитываем плановый показатель:

Коб0 = В0/ОА0 = 11381533/4880532 = 2,332 тыс. руб.

2. Далее рассчитывается система условных показателей:

Кобусл1 = В1/ОА0 = 12300559/4880532 = 2,52 тыс. руб.

3. Рассчитываем фактический показатель:

Коб1 = В1/ОА1 = 12300559/5047570 = 2,437 тыс. руб.

4. Путем последовательного вычитания полученных показателей находим изменение Коэффициент оборачиваемости оборотных активов за счет:

– изменения Выручки

ДВ = Кобусл1 - Коб0 = 2,52 – 2,332 = 0,188 тыс. руб.

– изменения Оборотных активов

ДОА = Коб1 - Кобусл1 = 2,437 – 2,52 = – 0,0834 тыс. руб.

5. Рассчитывается общее изменение Коэффициента оборачиваемости оборотных активов

ДКоб = Коб1 - Коб0 = ДВ + ДОА = 0,188 – 0,0834 = 0,105 тыс. руб.

Из проведенного факторного анализа видно, что положительное виляние на рост коэффициента оборачиваемости оборотных активов компании могло оказать увеличение выручки предприятия на 919026 тыс. руб., что увеличило коэффициент оборачиваемости на 0,188 тыс. руб. Однако, отрицательное воздействие на коэффициент оборачиваемости оказало изменение оборотных активов, которые в свою очередь увеличились на 167038 тыс. руб., снизив тем самым коэффициент на 0,0834 тыс. руб. Вследствие данных изменений, в целом изменение коэффициента оборачиваемости оборотных активов предприятия составило 0,105 тыс. руб. в сторону его увеличения.

2.4 Рекомендации по осуществлению организации оборотных активов компании мясокомбинат»

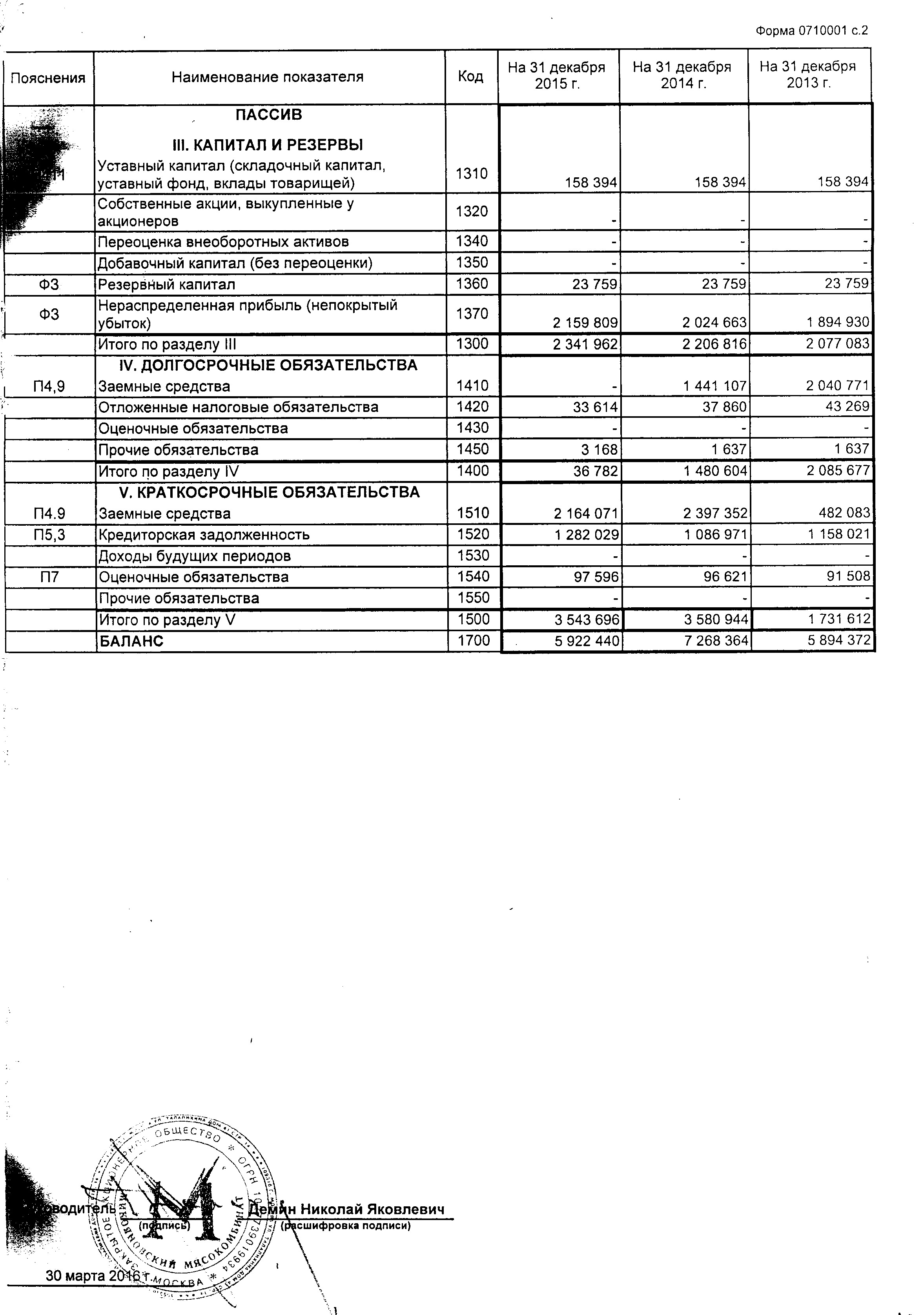

Таблица 2. 5 – Анализ финансовой устойчивости мясокомбинат»

Показатели | Формула | В стоимостных единицах, тыс. руб. | Изменение, в тыс. руб | |

Отчетный год | Предыдущий год | |||

1. Собственный капитал, СК | – | 2206816 | 2341962 | 135146 |

2. Внеоборотные активы, BA | – | 1615554 | 1480110 | -135444 |

3. Наличие собственных оборотных средств, СОС | СОС=СК-ВА | 591262 | 861852 | 270590 |

4. Долгосрочные обязательства, ДО | – | 1480604 | 36782 | -1443822 |

5. Наличие собственных и долгосрочных заемных источников формирования запасов, СОС2 | СОС2=СОС+ДО | 2071866 | 898634 | -1173232 |

6. Краткосрочные займы и кредиты, Kt | – | 2397352 | 2164071 | -233281 |

7. Общая величина основных источников формирования запасов, СОС3 | СОС3=СОС2+Кt | 4469218 | 3062705 | -1406513 |

8. Общая величина запасов, Z | – | 1488882 | 1198707 | -290175 |

9. Излишек/недостаток собственных источников формирования запасов, ±ЕС | ЕС=СОС-Z | -897620 | -336855 | 560765 |

10. Излишек/недостаток собственных и долгосрочных заемных источников формирования запасов, ±ЕМ | ЕМ=СОС2-Z | 582984 | -300073 | -883057 |

11.Излишек/недостаток общей величины основных источников формирования запасов, ±Еa | Еа=СОС3-Z | 2980336 | 1863998 | -1116338 |

Финансовое состояние организации на конец анализируемого периода является неустойчивым (Z ≤ Ec+ДО+Kt), так как в ходе анализа установлен недостаток собственных оборотных средств 336855 тыс. руб., собственных и долгосрочных заемных источников формирования запасов 300073 тыс. руб., и излишек общей величины основных источников формирования запасов 1863998 тыс. руб.

Следовательно, компании мясокомбинат» следует пересмотреть объемы собственных оборотных средств и источники формирования запасов, а именно увеличить запасы собственных оборотных средств как минимум на 336855 тыс. руб., а также источники собственных и долгосрочных заемных источников формирования запасов, сократить общую величину основных источников.

Для разработки рекомендаций данному предприятию, целесообразно произвести расчет показателей эффективности использования оборотных активов компании мясокомбинат»:

ЧОК= 4442330 – 3543696 = 898634 тыс. руб. (>0)Х= ![]()

![]() * 100%= 20,23%

* 100%= 20,23%

Доля оборотного капитала от общего объема оборотных активов равна 20,23%, что превышает установленное минимальное значение на 10,23%, но не превышает 50% оборотных активов, а следовательно у предприятия среднее устойчивое финансовое положение, неэффективного использования денежных средств не наблюдается. Рекомендуется увеличить долю чистого оборотного капитала компании в пределах 30% для более устойчивого финансового состояния. Уменьшение доли чистого оборотного капитала не рекомендуется.

КОБ =На данном предприятии на 1 рубль выручки от реализации продукции приходится 0,41 оборотных средств. Данный показатель является удовлетворительным, так как стремится к нулевому значению.

Отчетный год: ПООА=Прошлый год: ПООА=![]()

![]() =156,52 дней

=156,52 дней

В отчетном году период оборота оборотных средств уменьшился на 6,74 дней, что свидетельствует об улучшении использования оборотных средств предприятия. Предприятию рекомендуется не увеличивать данный показатель, сокращать период оборота насколько это возможно для более эффективного использования, что приведет к высвобождению части оборотных средств для дальнейшего расширения производства предприятия.

Заключение

Эффективность использования оборотных средств компании характеризуется основными экономическими показателями, наиболее важным из которых является оборачиваемость оборотных средств. В современных условиях ускорение оборачиваемости оборотными средствами, а также их рациональное и экономное использование является важнейшей и первоочередной задачей предприятия, потому как оборотные активы являются важнейшей составляющей частью всего имущества предприятия.

В процессе проведенного исследования на примере предприятия мясокомбинат» было выявлено, что:

– предприятие использует агрессивную политику управления активами, так как большую часть всех активов составляют оборотные активы;

– в целом имущество предприятия достаточно мобильно;

– с сокращением имущества предприятия на отчетный период, произошло снижение его платежеспособности ;

– из-за нехватки источников формирования запасов, финансовое состояние предприятия является неустойчивым;

– в целом для наиболее эффективной деятельности предприятие имеет недостаточно благоприятные условия.

С помощью данных бухгалтерского баланса, отчета о финансовых результатах и других документов предприятия удалось провести подробный анализ динамики, структуры всех активов организации в целом, а так же анализ отдельных составляющих оборотных средств организации и факторный анализ показателей оборачиваемости.

Основными задачи управления оборотными активами компании являются следующие:

– минимизация затрат при формировании оборотных активов;

– определение оптимальной структуры и состава оборотных активов организации для эффективной деятельности предприятия;

– эффективное и рациональное распределение и использование оборотных активов предприятия;

– оптимальное соотношение объема привлеченного капитала объему оборотных активов.

Политика управления оборотными активами компании направлена на следующие меры:

– эффективность использования оборотных средств;

– определения потребности предприятия в оборотных средствах;

– обеспечения финансово устойчивого роста предприятия ;

– снижения рисков неплатежеспособности.

Серьезных проблем в управлении и организации оборотных активов у организации мясокомбинат» не наблюдается. В следующем году, во избежание такого финансового риска, как снижение ликвидности, планируется увеличить долю собственных оборотных средств компании.

Библиографический список

1. Федеральный закон РФ от 01.01.2001 № - 402- Ф3 (действующая редакция 2016 года) «О бухгалтерском учете»// Принят Государственной Думой 06 декабря 2011 года (с изменениями) - СПС Гарант, 2016, с.

2. Форма 1 «Бухгалтерский баланс» [Электронный ресурс] от 06.04.2015 N 57н // СПС «В помощь бухгалтеру». – Электрон. дан. . – М., 2004-2016 . – Режим доступа : http://mvf. klerk. ru/index. html

3. Отчет о финансовых результатах (ОКУД 0710002) [Электронный ресурс] от 06.12.2011 N 402-ФЗ // СПС «КонсультантПлюс» – Электрон. дан. – М., 1997-2016. –Режим доступа: http://www. consultant. ru

4. Отчет о движении денежных средств (ОКУД 0710004) [Электронный ресурс] от 02.07.2010 N 66н // «КонсультантПлюс» – Электрон. дан. – М., 1997-2016. –Режим доступа: http://www. consultant. ru

5. Форма 5 «Приложение к бухгалтерскому балансу» [Электронный ресурс] от 31.12.2004 N 135н // СПС «В помощь бухгалтеру». – Электрон. дан. . – М., 2004-2016 . – Режим доступа : http://mvf. klerk. ru/index. html

6. Толкачева Н. А., Финансовый менеджмент: учебное пособие – М. –Берлин: Директ-Медиа, 2014, 228 с. Режим доступа: http://biblioclub. ru/index. php? page=book_view_red&book_id=272224&page_id=198

7. , , Краткосрочная и долгосрочная финансовая политика: учебное пособие – М. : Юнити-Дана, 2015, 471с. Режим доступа: http://biblioclub. ru/index. php? page=book_view_red&book_id=115187&page_id=100

8. , Финансовый менеджмент: учебное пособие – Новосибирск: Издательство НГТУ, 2010, 163. Режим доступа: http://biblioclub. ru/index. php? page=book_view_red&book_id=229134&page_id=69

9. Оборотные активы предприятия. – М.: Лаборатория книги, 2010, 88с. Режим доступа: http://biblioclub. ru/index. php? page=book_view_red&book_id=96727&page_id=9

10. , Финансовый менеджмент на предприятии: учебник – М. : Юнити-Дана, 2012, 351с. Режим доступа: http://biblioclub. ru/index. php? page=book_view_red&book_id=118152&page_id=162

11. Финансовый менеджмент: учебное пособие – Томск: Эль Контент, 2012, 200с. Режим доступа: http://biblioclub. ru/index. php? page=book_view_red&book_id=208954&page_id=82

12. , Анализ финансовой отчетности организации: учебное пособие – М. : Юнити-Дана, 2015, 583 с. Режим доступа: http://biblioclub. ru/index. php? page=book_view_red&book_id=114703&page_id=116

13. Управление финансами: Учеб. Пособие. – М.: ФБК-ПРЕСС, 1998. – 512 с.

14. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2004. – 512 с.

Приложение А – Бухгалтерский баланс

Приложение Б – Отчет о финансовых результатах

Приложение В – Пояснения к бухгалтерскому балансу

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |