Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Теория поведенческих финансов опирается на предположение, что некоторые финансовые явления могут быть объяснены с помощью моделей, в которых агенты не обладают абсолютной рациональностью.

В таблице 1 приведено сравнение основополагающих принципов стандартной финансовой теории и теории поведенческих финансов, предложенное в работе Статмана10.

Как утверждают Барберис (Barberis) и Талер (Thaler)11, теория поведенческих финансов состоит из двух основных блоков: пределы арбитража и психология.

- Пределы арбитража

В рамках традиционной финансовой теории, предполагающей рациональность агентов, цена ценной бумаги равна ее фундаментальной стоимости. Гипотеза, что фактические цены отражают фундаментальные стоимости, называется гипотезой эффективности рынков. В рамках этой гипотезы, цены являются правильными, так как они устанавливаются агентами, которые понимают закон Байеса и имеют логически непротиворечивые предпочтения. На эффективном рынке не существует инвестиционной стратегии, которая могла бы заработать избыточную среднюю доходность с поправкой на риск, или средние доходности выше, чем гарантированы заданным уровнем риска.

Сравнение классической финансовой теории и теории поведенческих финансовКлассическая финансовая теория | Теория поведенческих финансов |

Люди рациональны | Люди «нормальные» |

Рынки эффективны | Рынки необязательно эффективны, даже если сложно получить сверхприбыли |

Люди должны формировать портфель инвестиций согласно портфельной теории Марковица, и они поступают таким образом. | Люди составляют инвестиционный портфель, согласно поведенческой портфельной теории (behavioral portfolio theory) |

Ожидаемая доходность инвестиций описывается, согласно CAPM, где различия в ожидаемых доходностях обусловлены только разницей в рисках. | Ожидаемая доходность инвестиций описывается моделью поведенческого ценообразования активов (behavioral asset pricing theory), где разность ожидаемых доходностей определяется не только различием в рисках. |

Источник: Statman, M. Behavioral finance: Finance with normal people / M. Statman // Borsa Istanbul Review. – 2014. – Vol. 14 № 2. – P. 1.

Утверждение, что рациональные трейдеры быстро отменяют любые отклонения от фундаментальной стоимости, вызванные иррациональными трейдерами, так как они создают возможности для арбитража, было впервые сформулировано в 1953 году Фридманом12. Это служило основой гипотезы эффективности рынков. По сути, данный аргумент основан на двух утверждениях.13 Во-первых, как только появляется отклонение от фундаментальной ценности, создается привлекательная возможность для инвестиций. Во-вторых, рациональные трейдеры сразу же начнут при помощи купли-продажи извлекать прибыль из данного отклонения, тем самым корректируя цену. Вторая часть аргумента кажется неоспоримой: трудно поверить, что привлекательные инвестиционные возможности не используются игроками рынка сразу по мере их появления. Однако первая часть аргумента не выглядит такой же убедительной, так как даже когда цена актива существенно отличается от фундаментальной стоимости, стратегии, разработанные для коррекции данного отклонения, могут быть и рискованными, и дорогостоящими, что делает их непривлекательными. В результате, отклонение может существовать в течение длительного времени.

- Психология

Теория ограниченного арбитража демонстрирует, что рациональным трейдерам может быть трудно отменить диспропорции, вызванные менее рациональными игроками рынка. Для объяснения причин иррационального поведения необходимо понимать, как происходит процесс принятия решений и каким ошибкам мышления подвержены люди.

В ходе принятия решений люди обычно делают наблюдения, обрабатывают данные и делают выводы. В финансах эти суждения и решения относятся к составу индивидуального портфеля, выбору ценных бумаг, ожиданиям, инвестиционной стратегии, горизонту инвестиций, реакции на новости.

Как и все люди, индивидуальные инвесторы используют эвристики при принятии решений. Под эвристикой в психологии понимаются простые, эффективные правила, выученные на опыте. Считается, что именно эвристики объясняют то, как люди принимают решения и формируют суждения при решении сложных проблем или в условиях неполной информации.

Эвристические методы можно рассматривать как умственные упрощения, используемые людьми для облегчения когнитивной нагрузки или нахождения удовлетворительного решения (не обязательно оптимального) проблемы. Примеры этого метода включают использование интуитивного суждения или умозаключений, основанных лишь на «здравом смысле». В большинстве случаев данные способы хорошо работают и позволяют сократить усилия, однако в некоторых случаях приводят к систематическим ошибкам или когнитивным искажениям. Когнитивные искажения – это шаблоны отклонений от рационального поведения, которые происходят в определенных ситуациях. По контексту ситуации можно предсказать возможные когнитивные искажения, поэтому в поведенческих финансах считается, что иррациональность является предсказуемой. Это подразумевает абсолютно новый подход к поведению инвесторов.

В данной работе более тщательному изучению подлежит часть, связанная с психологией и процессами принятия решений.

При моделировании ценообразования активов и/или поведения инвесторов необходимо знать, каким образом индивидуум выбирает между альтернативами. Стандартным предположением является следование инвесторами теории ожидаемой полезности. Альтернативной концепцией, предложенной в рамках поведенческих финансов, является теория перспектив, разработанная в 1979 году Канеманом и А. Тверски14. Множественные эксперименты, проведенные этими учеными, доказали, что люди при принятии решений нарушают положения теории ожидаемой полезности, причем ошибки в оценках полезностей и вероятностей наступления событий подчинялись определенным шаблонам.

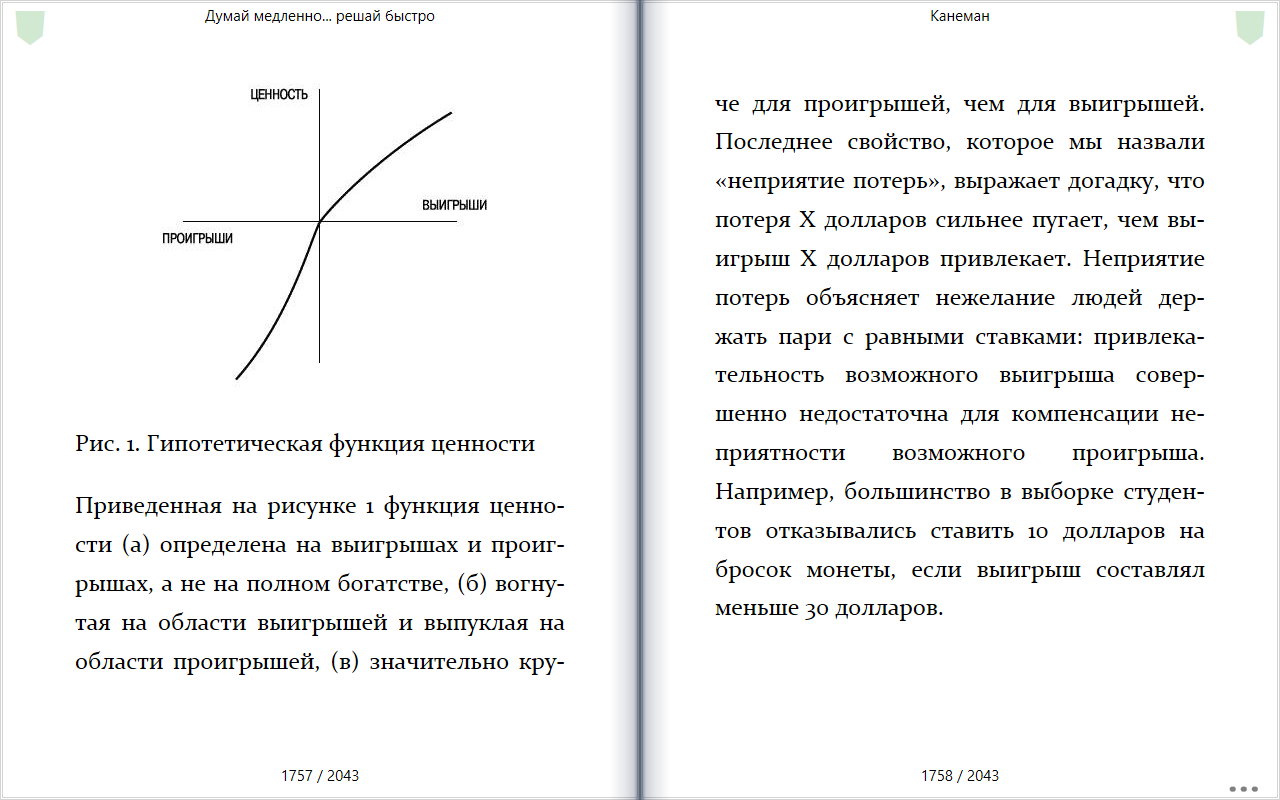

В рамках теории перспектив было подвергнуто сомнению предположение, что в процессе принятия решения в условиях риска индивидуум исходит из возможного изменения своего благосостояния в целом. Альтернативная точка зрения, предложенная авторами теории, состоит в том, что люди обычно думают о подобных ситуациях как о возможном выигрыше/проигрыше/нейтральном исходе, что ближе к стандартному пониманию игры, которое используется в повседневной жизни. Вторым важным аспектом является гипотетическая функция ценности, предложенная авторами (см. рис. 1). Она является вогнутой на области выигрыша и выпуклой на участке проигрыша, при этом она более крутая на участке проигрыша, нежели на участке выигрыша. Вогнутость функции на участке выигрыша выражает неприятие риска в случае, когда взамен можно получить фиксированную сумму (меньшую, чем ожидаемый результат игры). В обратной же ситуации, когда проигрыш неизбежен, люди предпочитают игру, даже если ожидаемый проигрыш в такой игре больше.15 Тот факт, что функция является более крутой на участке проигрыша по сравнению с областью выигрыша, объясняется тем, что для индивидуума страх потери, допустим, 1000 рублей, выше, чем радость от выигрыша той же суммы. Вследствие этого, люди зачастую отказываются от пари с равными ставками при одинаковой вероятности выигрыша и убытка.16

Источник: Канеман, Д. Думай медленно… решай быстро / Д. Канеман — Москва: АСТ, 2014. — С.622

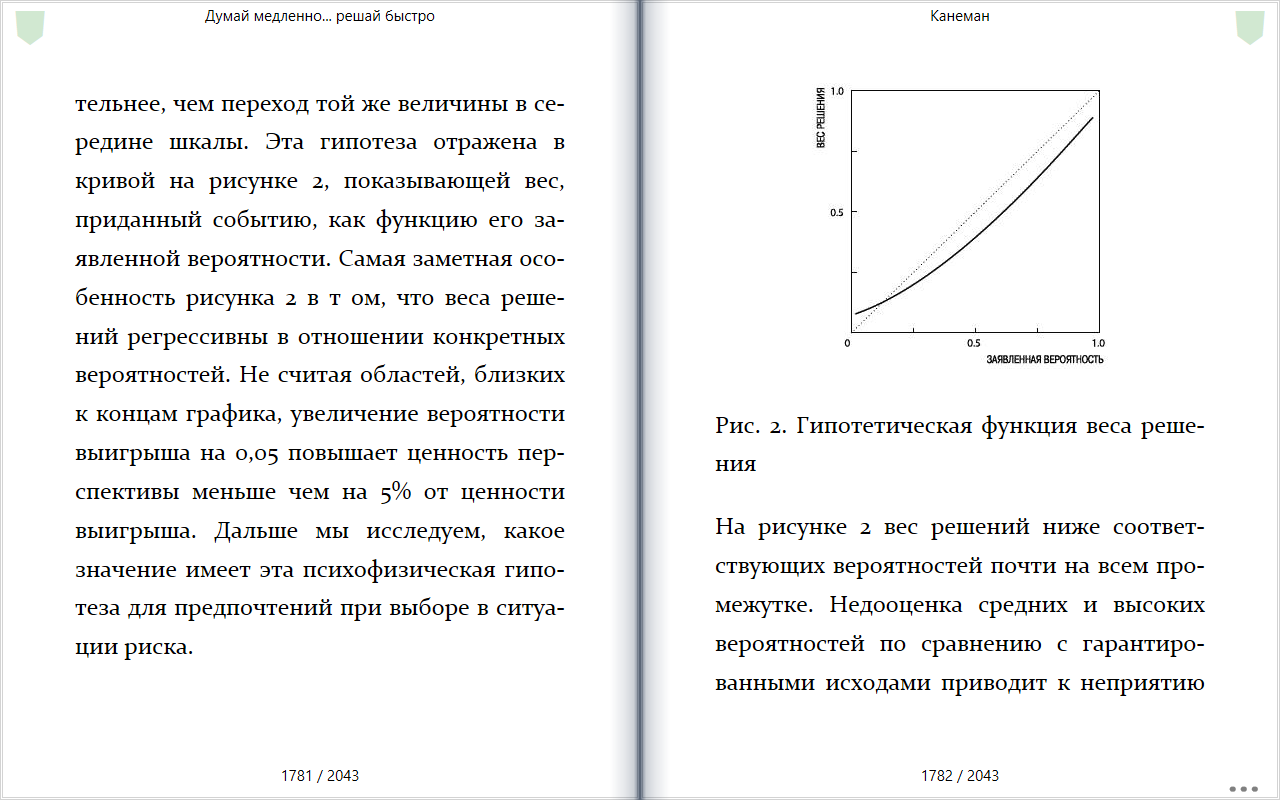

Важные выводы были сделаны и относительно оценки людьми вероятности наступления тех или иных событий. Гипотетическая функция веса решения представлена на рисунке 2. Было выявлено, что люди склонны относиться к событиям с очень низкой вероятностью как к невозможным, а к событиям, вероятность которых очень высока – как к детерминированным. В то же время, низкие и высокие вероятности переоцениваются и недооцениваются, соответственно. Вогнутость гипотетической функции веса решения демонстрирует, что увеличение вероятности на n% приводит к меньшему увеличению ценности перспективы.

Источник: Канеман, Д. Думай медленно… решай быстро / Д. Канеман — Москва: АСТ, 2014. — С.625

Источники когнитивных искаженийБольшинство известных искажений в суждениях и принятии решений имеют 3 общих корня17: эвристическое упрощение, самообман и потеря контроля под влиянием эмоций.

Эвристическое упрощение происходит, когда ограниченность когнитивных ресурсов (например, внимание при чтении, способности к обработке информации и память) заставляют использовать эвристику для принятия решений.

Самообман является вторым источником искажений и возникает косвенно из когнитивных ограничений. Самообман - это процесс отрицания (в том числе, при помощи рациональных аргументов) доказательств и аргументов противоположной стороны. Человек заставляет себя верить в истинность своего суждения, чтобы с меньшими усилиями убеждать в этом других. Так, в теории самообмана Триверса18 индивидуумы считают, что они лучше, чем есть на самом деле, и это обманывает других.

Третий источник искажений заключен в человеческих эмоциях, которые могут выходить на первый план, затмевая рациональность. Объяснение данному факту с точки зрения эволюции заключается в том, что такие эмоции, как любовь и гнев могут выступать механизмами, обеспечивающими доверие и привязанность к союзникам и ощущение угрозы по отношению к потенциальным врагам.19

Классификация ошибок мышленияНачало исследованию влияния ошибок восприятия на принятие решений положили Тверски и Канеман20. В своей работе они подняли проблему субъективности оценок вероятностей и, как следствие, ошибок, которым подвержены люди в процессе принятия решений. Они выделили 3 эвристических метода (репрезентативность, доступность, корректировка и эффект привязки), с помощью которых оцениваются вероятности и значения величин, и ошибки, вызванные этими методами. В дальнейшем, по мере получения большего количества доказательств использования эвристик при принятии решений, были предложены другие классификации ошибок мышления и их воздействие на рынки. Остановимся на одной из них.21

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |