Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В случае, когда предполагается, что инвесторы склонны к пессимизму, исторические доходности сортируются по возрастанию и меньшие значения получают бомльшие веса, так как инвесторы склонны преувеличивать вероятность потерь. Когда предполагается, что инвесторы отпимистичны, сортировка доходностей происходит наоборот: от большего значения к меньшему. Таким образом, более высокие доходности получают больший вес.

Для проверки наличия у инвесторов недостаточной или чрезмерной уверенности, рассчитываются модули разности между наблюдением и историческим средним значением доходности. В предположении о чрезмерной уверенности инвестора полученные значения сортируются по возрастанию (наиболее близкий к исторчическому среднему сценарий получает максимальный вес), в предположении о недостаточной уверенности – по убыванию.

Эвристика доступности предполагает, что люди придают больший вес тем событиям, которые с большей легкостью приходят на ум, поэтому для моделирования данного отклонения исторические доходности получают веса в зависимости от давности события. Таким образом, сортировка происходит от новых значений к старым и новые значения получают больший вес.

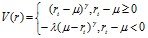

Когда предполагается наличие страха или надежды, модули разности между наблюдаемой и исторической средней доходностью сортируются в порядке убывания. Страх имеет место, когда инвесторы сильнее воспринимают потерю, нежели выигрыш аналогичной суммы. Надежда представляет собой противоположность: инвесторы более сосредоточены на выигрыше, нежели на проигрыше. Кроме того, придание большего веса выигрышам относительно потерь может быть расценено как алчность или азарт. Данная привязка к результату растет по мере увеличения расстояния от наблюдения до среднего значения. Наличие у инвесторов страха отражается в неприятии потерь, которое берет свое начало из описанной ранее теории перспектив. В теории перспектив решение принимается в 2 этапа: сначала выбирается эвристика и приосходит оценка возможных изменений благосостояния, что в нашем случае представлено средней историчесой доходностью, затем инвестор принимает решение, которое максимизирует функцию ценности. В рамках теории перспектив агент максимизирует функцию ценности альтернатив, которая выглядит следующим образом:

|

,

,где л>1 – это параметр, который отражает неприятие потерь, 0<г<1 – параметр для моделирования уменьшающейся чувствительности. Функция ценности альтернатив конструируется в процессе назначения инвестором весов различным исходам, исходя из некой субъективной меры вероятности, сопоставленной данному исходу.

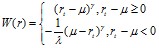

Таким образом, в случае, когда предполагается наличие страха, убытки получают бомльшие веса, нежели эквивалентные выигрыши и, наоборот, когда инвесторы испытывают надежду/азарт, более высокие веса придаются выигрышам. Веса для случая надежды выглядят следующим образом:

|

Исследования показывают, что наиболее частое значение параметра г составляет 0,8859. В данной работе использовано именно это значение.

Выводы

Для того чтобы проанализировать распределение доходностей акций на всем распределении, вместо стандартной модели регрессии по методу наименьших квадратов, была использована квантильная регрессия, способная прогнозировать определенные заданные промежутки распределения. Для моделирования зависимости доходностей акции от прошлых значений была выбрана модель QAR(1). Проверка того, следует ли доходность акций случайному блужданию, и, следовательно, является ли она предсказуемой, была проведена при помощи VR-теста. Моделирование доходностей акций было проведено в предположении о рациональности инвесторов, а также в допущениях о различных ошибках, которые могут допускать инвесторы в процессе принятия решений, а именно: пессимизм, оптимизм, недостаточная и чрезмерная уверенность, эвристика доступности, надежда/алчность, страх. Для оценки влияния данных отклонений на поведение людей и предсказуемость доходностей был использован метод взвешенной квантильной регрессии, где в качестве весов использовались субъективные вероятности, которые были оценены при помощи экспоненциально взвешенного скользящего среднего.

Глава 3. Анализ данных российского рынка акций

В данной главе приведены результаты применения модели, описанной в главе 2, к данным российского рынка. Моделирование производилось следующим образом: для каждой акции строились взвешенные квантильные регрессии для прогнозирования значений заданных квантилей распределения доходностей акции по каждому из предположений. Кроме того, вычислялись значения стандартного VR теста на всем распределении. Затем изменялся параметр ф, который был использован для назначения весов исходов, и операции предыдущих этапов повторялись.

Описательная статистикаДля выявления шаблонов поведения инвесторов на российском рынке были взяты значения цен акций компаний, торгуемых на российском рынке, за 12-летний период (с 18 апреля 2005 года по 18 апреля 2017 года). Данные были получены из базы данных Thomsons Reuters Datastream.

Результаты работы Чоу и Деннинга60 демонстрируют, что VR тест для проверки гипотезы о случайном блуждании относительно альтернативной гипотезы модели AR(1) показывает наиболее точные результаты при размере выборки ≥ 1024 наблюдений. Таким образом, из первоначальной выборки были удалены акции, количество наблюдений по которым не удовлетворяет данному условию. Всего в итоговую выборку вошли 212 акций. Среди акций присутствуют как обычные, так и привилегированные. Кроме того, предполагалось, что поведенческие шаблоны постоянны, поэтому в выборке присутствуют акции, выпуск которых приходится на разные периоды. Кроме того, присутствуют акции, которые на данный момент не торгуются на бирже, но по которым есть история торгов, состоящая не менее чем из 1024 наблюдений, за указанный ранее период. Полный список акций представлен в Приложении 1. В Приложении 2 представлена описательная статистика по каждой из акций в выборке. Вследствие использования квантильной регрессии выбросы из наблюдений не удалялись.

Обобщенные результаты моделирования представлены в таблице 2. Как видно из полученных данных, применение квантильной регрессии демонстрирует различные результаты в зависимости от исходных предположений.

Так, когда было принято допущение о следовании предпочтений инвесторов теории перспектив, применение квантильной регрессии позволило предсказать доходности большего количества акций, нежели стандартная модель, основанная на коэффициентах автокорреляции. В то же время, среди прочих допущений, лишь в случае недостаточной уверенности инвесторов в будущих ценах квантильная регрессия показала большую предсказательную способность на всех квантилях. Что касается предположений о рациональности, оптимизме, пессимизме и использовании инвесторами эвристики доступности, невозможно судить о предпочтительности использования квантильной регрессии, так как она дает более высокие результаты, по сравнению со стандартной моделью, лишь в некоторых случаях. Далее перейдем к рассмотрению каждого предположения.

Процент акций, по которым была отклонена гипотеза о случайном блуждании по результатам теста Ло-МакКинли. ф=0,99Предположения | [1] | [2] | [3] | [4] | [5] | [6] | [7] | [8] | [9] | [10] | [11] | [12] |

1% | 74 | 61 | 4 | 63 | 0 | 69 | 75 | 73 | 73 | 72 | 67 | 69 |

5% | 75 | 28 | 4 | 44 | 0 | 54 | 69 | 70 | 68 | 70 | 73 | 70 |

10% | 77 | 19 | 7 | 46 | 0 | 48 | 72 | 71 | 71 | 74 | 80 | 79 |

25% | 79 | 11 | 7 | 62 | 0 | 42 | 79 | 75 | 73 | 91 | 92 | 92 |

50% | 68 | 7 | 9 | 93 | 0 | 31 | 90 | 85 | 83 | 90 | 86 | 85 |

75% | 77 | 5 | 15 | 61 | 0 | 38 | 89 | 90 | 91 | 84 | 79 | 76 |

90% | 81 | 5 | 17 | 43 | 0 | 48 | 82 | 86 | 87 | 75 | 71 | 70 |

95% | 81 | 3 | 24 | 39 | 0 | 52 | 75 | 78 | 79 | 71 | 65 | 63 |

99% | 74 | 2 | 49 | 54 | 0 | 65 | 69 | 72 | 71 | 66 | 62 | 61 |

с | 79 | 19 | 19 | 23 | 85 | 57 | 60 | 62 | 61 | 54 | 52 | 53 |

[1] рациональность [2] пессимизм [3] оптимизм [4] недостаточная уверенность [5] чрезмерная уверенность [6] эвристика доступности [7]-[9] страх (неприятие потерь) [10]-[12] надежда/алчность Составлено по: Thomsons Reuters Datastream |

В столбце [1] представлены результаты моделирования, полученные в допущении о рациональности инвесторов. В данном случае всем историческим значениям доходностей присваивались равные вероятности. Так как исходы считались равновероятными, изменение параметра ф не влияет на полученные значения. Можно заметить, что применение квантильной регрессии при данном допущении дало результаты, схожие с теми, что были получены из стандартной модели. Значительное отличие наблюдается лишь в квантиле 50%, где квантильная регрессия показала более низкую предсказательную способность. Важно отметить, что процент акций, по которым была отвергнута гипотеза о случайном блуждании, как по отдельным квантилям, так и по всему распределению в целом, является достаточно высоким и превышает значения, полученные в допущениях о различных формах иррационального поведения. Таким образом, можно заключить, что российский рынок акций в целом не является эффективным, что более наглядно в сравнении с результатами исследования американского рынка, в котором значение последней строки подобной таблицы в допущении о рациональности инвесторов составило 3%61.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |