Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

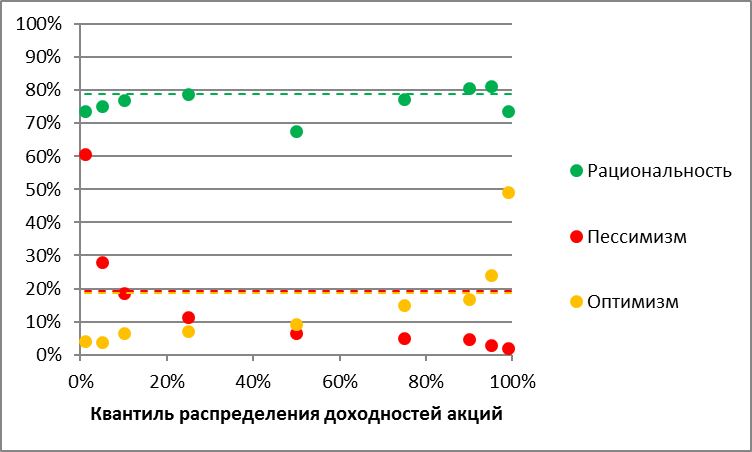

Столбцы [2] и [3] содержат результаты рассмотрения предположений о наличии в поведении инвесторов оптимизма и пессимизма, соответственно. Наблюдается снижение предсказательной силы модели, предполагающей пессимизм, с ростом квантилей, максимум достигается в квантиле 1%, причем данный шаблон не зависит от параметра ф и присутствует во всех трех случаях (см. Приложение 3, Приложение 4). В то же время, когда допускается наличие оптимизма в поведении инвесторов, предсказательная сила модели, напротив, растет при увеличении порядка квантилей и достигает максимума на квантиле 99% (см. Рис.3; здесь и далее на диаграммах пунктиром изображены значения, полученные по всему распределению в целом). Аналогично предположению о пессимизме, шаблон изменения количества акций, по которым гипотеза о случайном блуждании была отвергнута, не зависит от значений параметра ф. Данное наблюдение можно объяснить тем, что негативные ожидания игроков относительно будущего приводят к снижению цен акций и становятся, тем самым, самосбывающимся ожиданием. При этом, так как предполагается, что наиболее вероятными для пессимистично настроенного инвестора являются худшие возможные реализации, данное допущение тем лучше прогнозирует значение квантиля распределения доходности, чем левее он расположен. Аналогичным образом можно объяснить и противоположный шаблон, наблюдаемый в предположении об оптимизме инвесторов: оптимистичные настроения на рынке толкают цену акций вверх, поэтому в данном случае выше точность прогнозирования правых «хвостов» распределения доходностей. Однако вне зависимости от параметра ф предположения о проявлениях оптимизма и пессимизма не улучшают предсказательную силу модели относительно рациональности. Так, даже на крайних квантилях, где достигаются максимальные значения количества акций, распределение доходностей которых не удовлетворяет гипотезе о случайном блуждании, процент таких акций ниже, чем в базовой модели квантильной регрессии, использованной в данной работе.

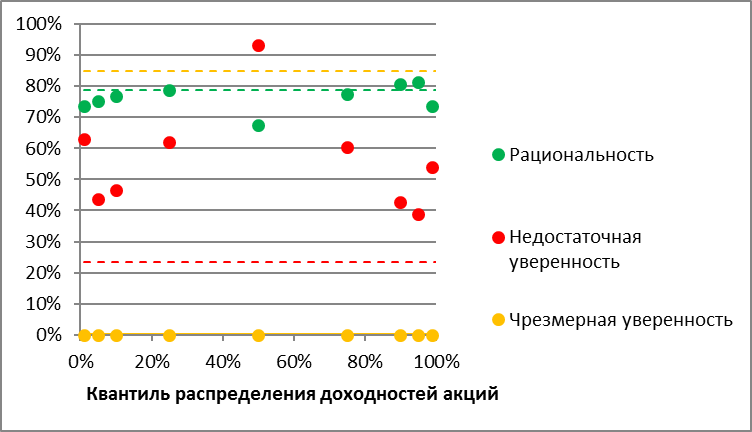

В столбцах [4] и [5] отображены результаты, полученные в предположениях о недостаточной и чрезмерной уверенности инвесторов в будущих ценах акций, соответственно. В случае, когда предполагается недостаточная уверенность в значениях будущих цен и доходностей акций, модули разностей между прошлыми результатами и историческим средним за выбранный период времени сортируются в порядке убывания. Как видно из таблицы 2, квантильная регрессия предпочтительнее стандартного метода на всех квантилях для каждого из рассмотренных значений ф. Однако данное допущение не увеличило, а лишь уменьшило возможность предсказания доходностей акций. Исключением стал лишь квантиль 50%, что видно на рисунке 4. Данный факт можно объяснить тем, что инвесторы, сомневаясь относительно будущих значений цен акций, занимают выжидательную позицию, что приводит к тому, что цены изменяются незначительно. Что касается противоположного предположения о чрезмерной уверенности инвесторов в будущем, оно оказалось несостоятельным для прогнозирования квантилей распределения акций. В то же время, если анализировать распределение доходностей в целом в данном предположении, результаты оказываются близки к полученным в допущении о рациональности инвесторов.

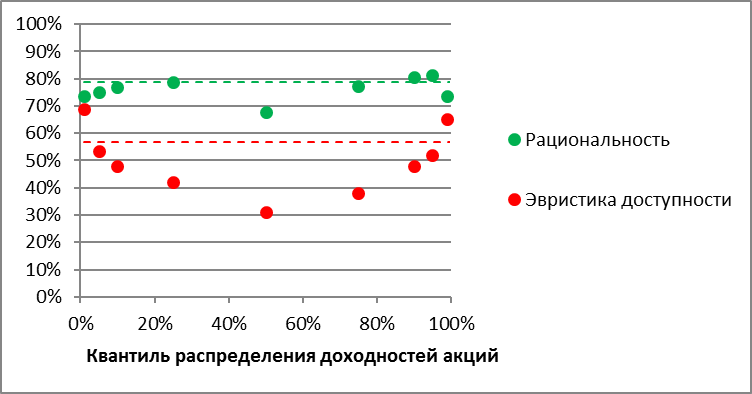

В столбце [6] содержатся результаты моделирования, полученные в предположении об использовании инвесторами эвристики доступности. Так как суть данной эвристики заключается в том, что люди придают большее значение тем событиям, которые легче вспомнить, при данном допущении исторические доходности акций получают тем больший вес, чем ближе они находятся к моменту прогнозирования. Из представленной на рисунке 5 диаграммы можно заметить, что использование данного допущения для моделирования доходностей акций не улучшило предсказательную силу базовой квантильной регрессии, не предполагающей иррационального поведения.

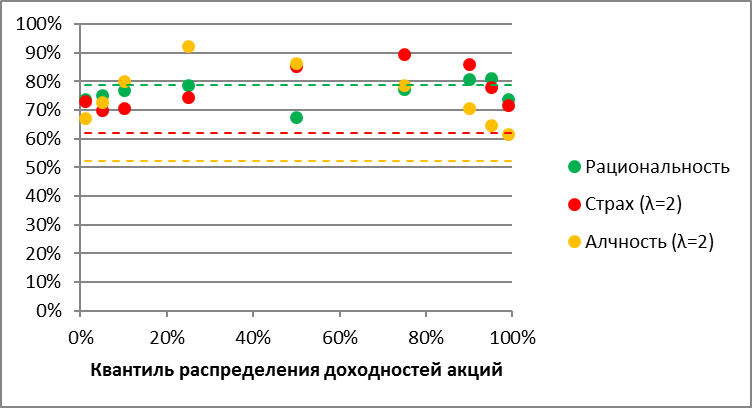

В столбцах [7]-[12] представлены результаты, полученные при рассмотрении предположений о наличии у инвесторов страха перед убытками (неприятие потерь), и алчности (азарта), соответственно. При моделировании данного отклонения от рационального поведения, изменялся параметр л, демонстрирующий, во сколько раз проигрыш ощущается человеком сильнее (и, как следствие, оценивается выше), чем выигрыш той же суммы, для предположения о страхе, и наоборот, во сколько раз выше оценивается выигрыш аналогичной суммы для случая алчности. Были исследованы значения параметра л=1,5; 2; 2,25, результаты в колонках представлены в порядке увеличения параметра. Можно заключить, что для всех значений л квантильная регрессия показала лучший результат, чем анализ всего распределения доходностей акций в целом, что наглядно изображено на рисунке 6. Заметим, что изменение параметра ф на результаты не влияло, так как весовые коэффициенты назначались исходя из значений функции, приведенной в формулах (19), (20). Переходя к сравнению результатов, полученных в предположениях о страхе и алчности с результатами модели, допускающей рациональное поведение инвесторов, можно заметить, что на всех квантилях, кроме 5%, среди столбцов [7]-[12] встречаются более высокие результаты, нежели в столбце [1]. Однако нельзя выделить отдельный столбец, который демонстрировал бы лучшие результаты на всех квантилях распределения, из чего можно сделать вывод, что на российском рынке акций присутствуют игроки с разным отношением к выигрышам и убыткам.

Выводы

В ходе работы была доказана целесообразность использования квантильной регрессии для проверки гипотезы о случайного блуждания (RW3). Была проанализирована информация об исторических доходностях 212 акций российских компаний за 12 лет на предмет наличия признаков иррационального поведения среди инвесторов. Рассматривались следующие возможные отклонения от рационального поведения: пессимизм, оптимизм, недостаточная и чрезмерная уверенность, эвристика доступности, надежда/алчность, страх. Для проверки наличия данных отклонений и оценки их значимости была использована взвешенная квантильная регрессия, при этом веса назначались, исходя из проверяемого предположения, и представляли собой субъективные вероятности, назначаемые индивидуумом возможным исходам. Так, предполагалось, что склонные к пессимизму инвесторы придают тем бомльшие веса историческим значениям доходностей, чем меньше эти значения, так как инвесторы склонны преувеличивать вероятность потерь. Поведение оптимистично настроенных инвесторов моделировалось путем назначения большего веса более высоким историческим доходностям. В предположении о чрезмерной уверенности инвесторов в будущих значениях доходности наиболее близким по модулю к историческому среднему сценариям назначались бомльшие субъективные вероятности. Когда допускался недостаток уверенности в будущем, напротив, выше оценивалась вероятность событий, наиболее отдаленных от исторического среднего. Поскольку эвристика доступности предполагает, что люди придают больший вес тем событиям, которые с большей легкостью приходят на ум, для моделирования данного отклонения исторические доходности получали веса в зависимости от давности события и более новым значениям доходностей назначались более высокие веса. Страх (неприятие потерь) имеет место, когда инвесторы сильнее воспринимают потерю, нежели выигрыш аналогичной суммы. Надежда (алчность) представляет собой противоположность: инвесторы более сосредоточены на выигрыше, нежели на проигрыше, что сказывается на восприятии равных положительных и отрицательных результатов. Веса для данных предположений назначались согласно функции ценности, предложенной авторами теории перспектив.

Анализ полученных результатов показал, что наиболее часто встречающимися отклонениями от рационального поведения на российском рынке являются страх и надежда (алчность). Данное наблюдение подтверждает применимость теории перспектив к российскому рынку акций и свидетельствует о наличии иррационального поведения среди инвесторов. Однако нельзя выделить единого шаблона поведения, что говорит о наличии инвесторов с разным восприятием потерь и выигрышей.

Среди прочих предположений только допущение о сомнении инвесторов относительно будущих значений доходности акций показалось лучшую предсказательную способность, чем модель, в которой инвесторы рациональны, однако лишь на 50% квантиле. Можно предположить, что это происходит вследствие низкой инвестиционной активности при наличии данного типа поведения.

Эффект иррациональности в модели снижается при уменьшении параметра ф, что можно заметить при сравнении данных таблицы 2, приложений 3 и 4.

Заключение

В данной работе было проведено исследование российского рынка акций на предмет наличия признаков иррационального поведения инвесторов.

В процессе принятия решений люди используют эвристики, которые представляют собой простые интуитивные правила, приобретенные опытным путем. Несмотря на то, что данные мысленные упрощения помогают снизить когнитивную нагрузку и находить удовлетворительные (при этом необязательно оптимальные) решения, они приводят к систематическим ошибкам и поведению, которое не попадает в рамки традиционного представления о рациональности экономических агентов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |