Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

2.3 Факторинг и форфейтинг в международной практике

Российское законодательство не дает точного определения факторингу, однако, исходя из ст.824 ГК РФ, можно утверждать, что он представляет из себя финансирование под уступку денежного требования(дебиторской задолженности), которое возникает в результате торговой деятельности компаний. Факторинг бывает внутренний (продавец, покупатель и фактор являются резидентами одной страны) и международный (продавец, фактор и покупатель находятся в разных странах). Так как в данной работе рассматриваются формы финансирования в международном бизнесе, стоит заострить внимание на международном факторинге. Международный факторинг – вид факторинговой операции, обеспечивающий расчеты и сервисное сопровождение финансирования поставок товаров и услуг с отсрочкой платежа в условиях, когда поставщик и покупатель являются резидентами разных государств. Основным документом, регулирующим отношения в области международного факторинга, является Конвенция УНИДРУА о международном факторинге, подписанная 28 мая 1988 года в Оттаве (Канада), участником которой Россия стала в 2014 году. Конвенция дает следующее определение:

В целях настоящей Конвенции "договор факторинга" означает договор, заключенный между поставщиком (с одной стороны) и фактором (с другой стороны). Положения, которые должны быть обозначены в договоре факторинга, чтобы он назывался таковым по определению Конвеции, представлены следующим образом:

а) поставщик может или должен уступить фактору денежные требования, вытекающие из договоров купли-продажи товаров между поставщиком и его клиентами (дебиторами), за исключением тех случаев, когда товары приобретаются ими для личного, семейного или домашнего использования;

б) фактор должен выполнить, по меньшей мере, две из следующих функций:

-финансирование поставщика, включая займы и авансовые платежи;

-ведение счетов, относящихся к дебиторской задолженности;

-сбор дебиторской задолженности;

-защита от неплатежеспособности дебиторов;

в) дебиторы должны быть уведомлены об уступке права требования.

Уступка дебиторских задолженностей должна сообщаться дебиторам.

3. Положения настоящей Конвенции, применяемые к товарам и их продаже, распространяются также на услуги и предоставление услуг.

4. В целях настоящей Конвенции:

а) письменное уведомление необязательно должно быть подписано, но в нем должно указываться, кем или от имени кого оно составлено;

б) "письменное уведомление" включает телеграммы, телексные сообщения, а также другие средства передачи сообщений, которые могут быть воспроизведены на материальном носителе, но не ограничивается ими;

в) письменное уведомление считается предоставленным с момента его получения адресатом.

Международный факторинг бывает двух типов:

- двухфакторный - покупатель и продавец являются резидентами разных стран; сделка проводится с участием импорт-фактора и экспорт-фактора; однофакторный(однофакторный импортный и однофакторный экспортный)- покупатель и продавец также находятся в разных странах, однако в сделке принимает участие либо импорт-фактор, либо экспорт-фактор.

Также факторинг может быть открытым и закрытым.

Открытый вид факторинга подразумевает оповещение покупателя продавцом о том, что в сделке участвует факторинговая компания.

При закрытом(конфиденциальном) факторинге покупатель не уведомляется о переуступке требований продавцом фактору.

Помимо этого, факторинг бывает с правом регресса и без него. Право регресса означает, что продавец несет риски по отношению к проданной фактору дебиторской задолженности, то есть при невыполнении своих обязанностей покупателем по оплате товара фактор имеет право требовать компенсацию у продавца. При факторинговых сделках без права регресса фактор принимает на себя все риски в отношении приобретённых задолженностей.

Факторинг является очень эффективной формой финансирования малого бизнеса. В начале своего пути многие компании сталкиваются с нехваткой оборотных средств, в связи с чем у предприятий очень остро встает вопрос поиска источников финансирования. Молодым компаниям очень тяжело получить кредит в банке, ввиду отсутствия внушительной кредитной истории. Оборотные средства крайне важны для предприятий, ведущих свою деятельность недолгое время, так как на первых шагах своего развития первоначальный капитал не приносит существенной прибыли. Малые предприятия в начале своей истории могут прибегнуть к торговому кредитованию для того, чтобы стать более заманчивым продавцом в глазах покупателей продукции, однако в таком случае опять встает вопрос об острой нужде в оборотных средствах. В данной ситуации факторинг становится решением проблемы, так как факторинговое финансирование гораздо доступнее банковского кредитования, ввиду того, что дебиторская задолженность, уступаемая факторинговой компании является достаточным для нее обеспечением, чего не скажешь о банковском кредитовании.

Помимо доступности, важным преимуществом факторинга является то, что фактор покрывает риски продавца. Например, предприятие-продавец передает факторинговой компании все валютные риски, то есть исключает влияние инфляции за время периода предоставляемого ей покупателю торгового финансирования, так как финансирование происходит сразу после отгрузки товара, то есть продавец страхуется от изменения валютного курса. Также при факторинговом финансировании стоимость обслуживания чаще всего является фиксируемой, что несомненно является плюсом для клиента фактора, так как при привлечении банковского финансирования может произойти рост процентных ставок, что будет, безусловно, неприятным сюрпризом для компании. Как уже упоминалось ранее, при привлечении данного вида финансирования без права регресса фактор принимает на себя все риски по неуплате поставки покупателем, неожиданном банкротстве покупателя и т. д. Говоря о приеме фактором рисков, связанных с покупателем, нельзя не упомянуть о другом преимуществе факторинга, которое выгодно отличает его от банковского кредита: фактор осуществляет дополнительные услуги, что очень сильно облегчает жизнь клиента, так как зачастую, ввиду неопытности менеджеров молодой компании, задачи, переложенные на финансирующую компанию-фактор, оказываются ей не под силу, либо слишком дороги.

Суммируя все вышесказанное, можно выделить следующие положительные признаки факторинга:

Большая доступность факторинга Оценить затраты при привлечении факторингового финансирования проще, чем при банковском кредитовании Комиссии фактор списывает лишь при непосредственном финансировании и при оплате поставки дебитором, в то время как проценты по банковскому проценту оплачиваются ежемесячно Функции, выполняемые фактором вместо клиентаКонечно же, факторингу присущи не только положительные стороны. Главным недостатком факторинга является то, что он обходится предприятию дороже, чем привлечение кредита. Эта причина заставляет прибегать к факторингу малые корпорации, как бы парадоксально это не звучало. Причины, по которой предприятия прибегают к факторингу, были приведены выше. Может случиться и так, что у компании нет возможности получить кредит, тогда у нее и не остается другого выхода для привлечения оборотных средств, кроме факторинга. Когда компании растут и становятся больше, они могут отказаться от факторинга, так как у них появляются средства и качественный персонал с опытом работы, способный осуществлять те же функции, что и сотрудники факторинговых служб. Помимо этого, даже если при активном росте компания все еще испытывает нехватку средств, она уже имеет гораздо большие возможности в привлечении источников финансирования, более дешевых, нежели факторинг.

В приведенной ниже таблице описаны основные различия факторинга и банковского кредитования.

Таблица 1. Основные отличия факторинга от банковского кредита

Пункт договора | Факторинг | Банковский кредит |

Целевой характер финансирования | Не подразумевается | Подразумевается |

Погашение обязательств | Погашается за счет денежных средств, поступивших от дебитора | Возвращается непосредственно заемщиком |

Срок финансирования | Срок предоставления дебитору торгового кредита | Фиксированный срок |

Суммы финансирования | Размер финансирования не ограничен. Он зависит от величины продаж клиента | Фиксированная сумма |

Дата погашения обязательств | Дата оплаты дебитором отгруженного товара | Фиксированная дата |

Обеспечение финансирования | Уступленные денежные требования являются достаточным обеспечением | Выдается под залог, должен быть обеспечен чем-то существенным |

Дополнительный услуги | Предоставляются | Не предоставляются |

Источник: Сравнение эффективности факторинговых операций и банковского кредитования малых предприятий/Финансовые исследования — Ростовский государственный экономический университет «РИНХ», 2011, стр. 60

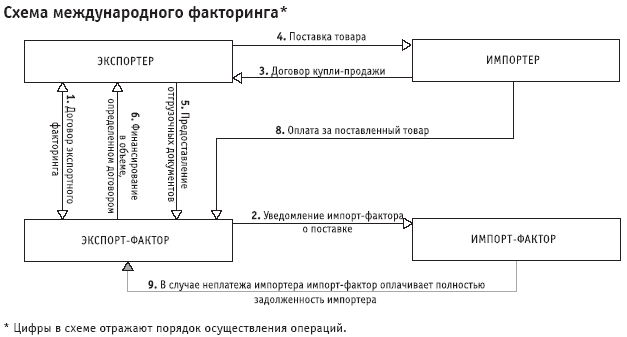

Стоит более детально рассмотреть процесс осуществления факторингового финансирования. Ввиду специфики данной работы, будет рассмотрен двухфакторный международный факторинг. Схема представлена ниже.

Рисунок 1. Схема осуществления международного факторинга.

Источник: http://www.

Ниже приведена некоторая статистика по международному факторингу. В некоторой мере будет отдельно рассмотрено положение дел на рынке России. В настоящий момент наблюдается тенденция снижения темпов роста факторинга по всему миру, что выражается в очень малом изменении объема факторинговых операций в 2015 году по сравнению с 2014 годом. В последние десять лет наблюдался значительный рост факторинга, который замедлился до прироста в 1% в 2015 году.

Как бы там ни было, индустрия факторинга в последние два десятилетия росла примерно на 10% в год, показав снижение лишь в 2009 году, что является следствие снижения спроса на услуги из-за мирового финансового кризиса, так что спад является скорее естественным явлением для всех отраслей экономики, чем для рынка факторинга.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |