Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Тем не менее, во всех регионах с 2014 года наблюдается рост объемов форфейтинговой деятельности, опираясь на данные опрашиваемых респондентом, несмотря на то, что те же самые игроки на рынке форфейтинга ощутили значительное влияние падения цен на сырьевые товары, позволяя сделать вывод о том, что рост мог бы быть значительным.

Примечательно, что толчком к росту спроса на форфейтинг, повлекший за собой рост в объемах этих операций, является активизация малых и средних предприятий, как отмечают респонденты исследования Азиатского банка развития.

Что касается вопроса стоимости форфейтинговых услуг, то большая часть форфейтингового сообщества ожидает ее повышения.

Однако, несмотря на наблюдение некоторых положительных тенденций, на пути развития факторинга в то же время находится множество препятствий. Большинство из сдерживающих факторов форфейтинга характерны для всей сферы финансирования торговли, однако некоторые значимые препятствия актуальны именно для рынка форфейтинга и являются экономическими.

Это напоминает нам о том, что даже в сфере торгового финансирования, где инструменты направлены на развитие мировой торговли, ориентируясь на всех ее участников, нельзя забывать об экономической целесообразности проводимых мероприятий. Как показывают опросы, проведенные в рамках рассматриваемого исследования, даже неосведомленность контрагентов об услуге форфейтинга, не являлась сильным сдерживающим фактором для его развития.

Так, форфейтинг может получить толчок к развитию в тех странах и регионах, где хорошо развита бизнес-среда, то есть где есть условия для роста.

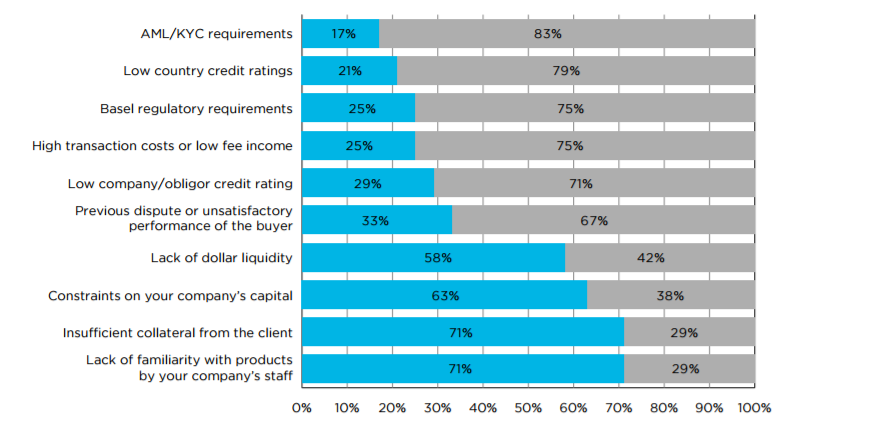

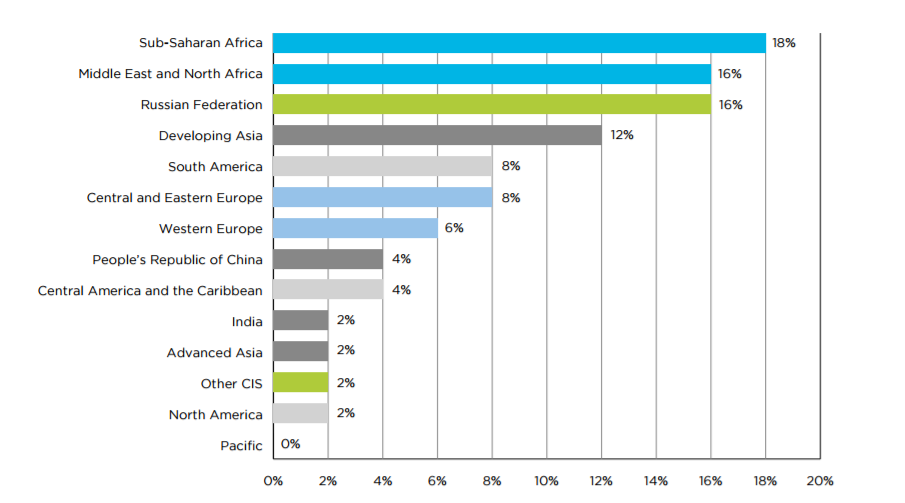

Ниже представлены основные препятствия на пути развития форфейтинга. Синим цветом обозначен процент респондентов, посчитавших фактор незначимым препятствием на пути развития, а серый отображает обратную величину, то есть процент тех, кто обеспокоен из-за влияния этого фактора. Самым значимым являются требования по препятствию отмывания денежных средств и соблюдения политики “Знай своего клиента” (с англ. AML/KUK requirements). Также к значимым факторам стоит отнести низкий кредитный рейтинг страны (с англ. Low country credit rating), Базельские нормативные требования (с англ. Basel regulatory requirements), высокую стоимость транзакций и комиссий (с англ. High transaction costs or low fee income), испытываемые ранее разногласия или неудовлетворенность действиями покупателя (с англ. previous dispute or unsatisfactory perfomance of the buyer). Факторы, влияние которых на форфейтинг участники исследования отметили как менее значимые: недостаточная ликвидность в долларах США (с англ. Lack of dollar liquidity), ограничения на капитал компании (с англ. Constraints on your company’s capital), недостаточный залог от клиента (с англ. Insufficient collateral from the client) и недостаточная осведомленность сотрудников компании о предоставляемых ей продуктах (с англ. Lack of familiarity with products by your company’s staff). Второй график отображает регионы, которые более всего подвержены этим факторам, что мешает развитию в них форфейтинга.

Обращаясь ко второму графику, можно четко увидеть, что больше всего перечисленным выше факторам подвержены страны Африки и Ближнего Востока, после которых идет Россия, а за ней развивающиеся страны Азии. В меньшую группу риска попали страны Южной Америки, европейские страны и Китай. В наименьшую группу риска попали страны Центральной Америки и Карибского бассейна, Индия, развитые страны Азии, Северная Америка и, что интересно, страны СНГ (кроме России, конечно).

Рисунок 6. Сдерживающие форфейтинг факторы

Источник: ICC Global Trade and Finance Survey, 2016

Рисунок 7. Подверженность регионов факторам, сдерживающим факторинг

Источник: ICC Global Trade and Finance Survey, 2016

Резюмируя вышесказанное, нельзя отрицать, что финансирование дебиторской задолженности является важной частью торгового финансирования, и форфейтинг-полезный инструмент, который присутствует на рынках всего мира, помогая резидентам решать свои проблемы, но в то же время, он сталкивается с препятствиями, которые, однако, наверняка будут преодолены в ближайшем будущем.

2.4 Новые формы торгового финансирования

В отдельную категорию стоит вывести такое явление в финансировании торговли, как Supply Chain Finance (SCF), что переводится с английского как “Финансирование Цепочки Поставок”. SCF представляет из себя решение, которое помогает предприятиям освобождать свои оборотные средства, недостаток которых они испытывают при осуществлении поставок. По своей сути финансирование цепи поставок – это серия практик и технологий, которые поддерживают финансовые процессы в цепи поставок «от начального звена до конечного»7. Данное решение выгодно, как для поставщиков продукции, так и для ее покупателей. Выгоды эти заключаются в следующем: поставщик получает оплату за свой товар в течение короткого промежутка времени по требованию, а покупатель получает отсрочку за платеж. Помимо этого, товары поставляются по меньшей стоимости, что несет дополнительные преимущества для покупателя, однако в то же время продавец продукции получает преимущество, так как с его стороны могут быть предложены выгодные условия поставки. Осуществляется эта процедура, естественно, с помощью третьей стороны.

В мировой практике нет единого подхода к определению финансирования цепи поставок, однако выделяют подходы к пониманию этого явления. Один из таких подходов определяет финансирование цепи поставок, как комплекс технологических решений и финансовых услуг, связывающих всех участников цепочки поставок – покупателей, поставщиков и финансирующие организации – для обеспечения прозрачности, снижения стоимости финансирования, повышения доступности ресурсов и сокращения сроков получения финансирования. 8

Может показаться, что приведенное выше описание рассматриваемого явления напоминает факторинг, что отчасти правда: в российской практике сложился термин “реверсивный факторинг”, описывающий финансирование цепи поставок. Основное же различие классических инструментов факторинга от Supply Chain Finance заключается в том, что первые работают с дебиторской задолженностью, а SCF - c кредиторской.

Из приведенного выше утверждения следует то, что клиентом банка при финансировании цепочки поставок является покупатель продукции.

Для понимания данного инструмента следует кратко описать процесс сделки с использованием финансирования цепи поставок.

Итак все начинается с отправления покупателем перечня утвержденных и согласованных с контрагентами отгрузок в финансирующий поставки банк, что осуществляется с помощью интегрированной IT-системы, посредством которой все стороны (продавец, покупатель, банк) осведомлены о состоянии контракта. Далее из этих отгрузок поставщик продукции указывает те, которые должны быть профинансированы банком. Затем банк финансирует указанные поставки (стоит отметить, что банк не обязательно будет финансировать все поставки), после чего покупатель покупатель продукции погашает перед банком свои обязательство по профинансированным им отгрузкам.

В описанном процессе реализации финансирования цепочки поставок ясно отображены выгоды поставщика и покупателя, которые были отмечены ранее.

Данный вид финансирования является относительно новым решением во всем мире, а для России-подавно. Осуществление данного метода финансирования часто предполагает достаточную техническую оснащенность контрагентов, что также добавляет ему инновационности и объясняет его не столь обширную распространенность на данном этапе.

В последние несколько лет (а если быть точнее, то с апреля 2009 года) в мировой финансовой практике функционирует такой инструмент, как банковское платежное обязательство (в переводе с английского “Bank Payment Obligation”). Европейская экономическая комиссия ООН определяет банковское платежное обязательство, как безотзывное обязательство, взятое на себя одним банком перед другим, что оплата будет произведена на указанную дату после совпадения электронных данных в соответствии с отраслевыми правилами, установленными Банковской комиссией Международной торговой палаты (МТП)9. Рассматривать данный инструмент стоит скорее, как новую форму расчетов по международным сделкам. Итак, практическое применение БПО заключается в обеспечении выполнения контрагентами своих обязательств по внешнеторговой сделке и снижение рисков в рамках этой торговли.

На первый взгляд может показаться, что банковское платежное обязательство очень похоже на документарный аккредитив. Это действительно так, но лишь отчасти. В первую очередь стоит отметить, что БПО не является документарной операцией, осуществляемой банками. Этот инструмент работает лишь с данными по сделке (что отмечается в приведенном Европейской экономической комиссии определении), к тому же его бенефициаром может выступать лишь банк продавца, что делает его банковским обязательством.

Банковское платежное обязательство можно охарактеризовать, как “золотую середину” между расчетами по открытому счету и документарным аккредитивом. Банковское платежное обязательство, в сравнении с аккредитивом, является более дешевой и быстрой ему альтернативой, вследствие отсутствия проволочек с документами в его процедуре, однако дает меньшее покрытие рисков. В то же самое время в сравнении с открытым счетом картина обратная: БПО несет в себе большие издержки, однако обеспечивает более надежные гарантии исполнения обязательств.

В общем и целом, можно сказать, что банковское платежное обязательство является гибридом двух популярных финансовых инструментов, сочетая в себе самые выгодные их характеристики, что является хорошим подспорьем для развития торговли.

ГЛАВА 3. ИНСТИТУТЫ СТРАХОВАНИЯ И ФИНАНСИРОВАНИЯ ЭКСПОРТА

3.1 Зарубежный и российский опыт поддержки экспорта

В завершение данной работы стоит рассмотреть, у кого же, помимо банков, предприятия могут попросить помощи в осуществлении своей внешнеторговой деятельности. Речь пойдет об институтах развития экспорта. В первой части главы будет рассмотрен опыт зарубежных коллег, так как иностранные организации гораздо дольше функционируют на рынке, чем российское, однако отечественное экспортное кредитное агентство должно и будет описываться во второй части главы.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |