Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

6)Производительность. Он показывает, количество полезного результата, производимого компанией, в расчете на одного сотрудника. Это наиболее важный, интегральный показатель конкурентоспособности. Сравнивая, к примеру различные страны по этому показателю, можно сказать, что чем выше уровень развития экономики страны, тем выше производительность труда. Аналогичная ситуация с компаниями. Наиболее эффективные, конкурентоспособные компании имеют высокую производительность труда.

Таким образом, Управление финансовой деятельностью предприятия на любом его этапе представляет собой систему принципов и методов по разработке и реализации управленческих решений, направленных на предупреждение и преодоление кризиса. Можно отметить, что при любом типе управления результаты финансовой деятельности предприятия, основной целью его является поддержание или восстановление финансового состояния, а так же минимизация негативных последствий после кризисных ситуаций.

Из всего вышесказанного, можно сделать вывод о том, что Управление финансовой деятельностью организации представляет собой комплекс инструментов внешних и внутренних воздействий на деятельность предприятия.

В заключение следует сделать вывод, что Управление финансовой деятельностью организации нельзя рассматривать как следствие более или менее случайных технических изобретений или других предпринимательских идей. Управление финансовой деятельностью организации требует стратегического планирования и ориентированного на рынок управления. Связанные с этим задачи являются объектом менеджмента.

Таким образом, для оценки финансовой деятельности организаций необходимо учитывать и организационную, и экономическую составляющие.

Так же важна задача информационного обеспечения процесса оценки финансовой деятельности предприятия, учета риска в процессе оценки финансовой деятельности, а также степени новизны продукции.

1.2 МЕТОДИКИ АНАЛИЗА ФИНАНСОВО- ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ финансовой отчетности представляет собой оценку финансовой деятельности, кредитоспособности, рентабельности, а также инвестиционной привлекательности предприятия.

Проведение анализа отчетности фирмы дает возможность потенциальным партнерам сделать вывод о необходимости дальнейшего сотрудничества с ней.

Чтобы быстро и качественно провести анализ, не обязательно иметь под рукой всю отчетность предприятия. Для этого необходимы только две формы отчетности: «Бухгалтерский баланс» и «Отчет финансовых результатах». Хорошо, если есть возможность посмотреть показатели в динамике за 2-3 года.

При проведении анализа финансовой отчетности необходимо обратить внимание на абсолютные показатели, которые позволяют судить об имеющихся у предприятия источниках финансирования, их расходовании, наличии и распределении прибыли, обеспеченности финансовыми ресурсами.

При этом следует выявить наиболее проблемные статьи, а также сравнить их показатели с предыдущими отчетными периодами (например, объемы незавершенного производства, просроченной дебиторской и кредиторской задолженности и др.).

Далее проводится горизонтальный анализ всех показателей финансовой отчетности. При этом определяется изменение в процентном соотношении в течение нескольких лет. Например, рассчитывается рост выручки, чистой прибыли, процентов и займов, основных средств и других статей.

Помимо этого, проводится вертикальный анализ, который предполагает расчет доли каждого показателя отчетности в общем объеме. Например, процент просроченной кредиторской задолженности в сумме краткосрочных обязательств, доля готовой продукции в объеме запасов.

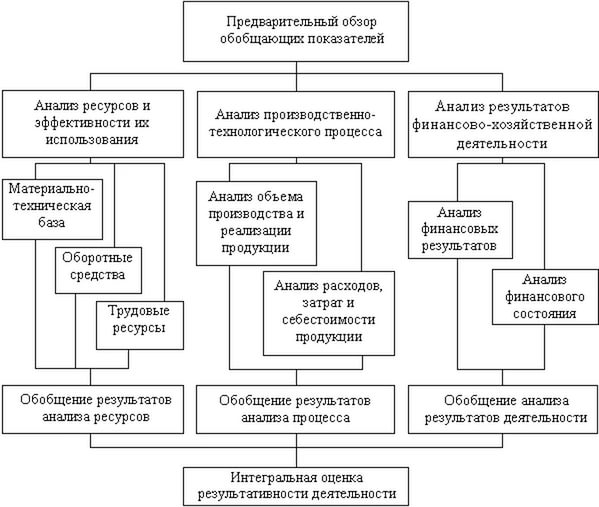

Данные представлены на рисунке 3 .

Рисунок 3- Оценка финансовой деятельности

Далее выявляется тенденция деятельности фирмы. Для этого показатели базового периода принимаются за 100 процентов, а значения следующих периодов рассчитываются, исходя из этого, что позволяет сделать прогноз работы предприятия на будущее.

Кроме того, при анализе финансовой отчетности рассчитывается ряд коэффициентов (рентабельности, ликвидности, финансовой деятельности), которые дают возможность сказать о соответствии финансовой деятельности фирмы к общепринятым нормам.

В некоторых случаях, при анализе финансовой отчетности полезно сопоставить полученные показатели со среднеотраслевыми или с показателями фирм-конкурентов, чтобы выявить место предприятия на рынке.

Анализ финансового состояния представляет собой важную составную часть финансового менеджмента. Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость.

Ее характеризуют стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей (операционной), инвестиционной и финансовой деятельности4.

Рассмотрим систему абсолютных показателей, применяемых для оценки финансового состояния предприятия. В нее входят:

1) Анализ структуры активов баланса

2) Анализ структуры пассивов.

3) Анализ чистых активов.

4) Анализ собственного оборотного капитала

5) Финансовая устойчивость предприятия

6) Анализ рыночной устойчивости.

7) Анализ ликвидности баланса

8) Анализ финансовой деятельности.

9) Анализ финансовой деятельности финансово-хозяйственной деятельности.

10) Анализ рентабельности.

Рентабельность собственного капитала показывает, сколько чистой прибыли приходится на рубль собственных средств.

РСК = ЧП / СК (3)

Рентабельность основной деятельности, показывает, на сколько эффективна основная деятельность.

Расчет этого показателя осуществляется по формуле:

РОД = ПР / СС , (4)

где ПР – прибыль от реализации;

СС – себестоимость продукции.

Рентабельность продукции (РП) показывает величину чистой прибыли, приходящейся на рубль реализованной продукции. Расчет данного показателя осуществляется по формуле:

РП = ЧП / ВР, (5)

где ВР – выручка от реализации;

ЧП – величина чистой прибыли.

Данная методика анализа финансового состояния предприятия позволяет получить стратегическую информацию о состоянии предприятия, его финансового положения и перспективах развития.

Так, например, внешний анализ, необходимый для отчетов перед контролирующими органами, партнерами и прочими, включает в себя:

- анализ прибыли;

- определение финансовой устойчивости и ликвидности, финансовой деятельности и стабильности;

- анализ рентабельности;

- анализ финансовой деятельности предприятия привлеченных средств и прочие. Одними из главных видов внешнего анализа по праву считаются определение ликвидности, финансовой деятельности и связанных с ними областей.

Кроме ликвидности очень важно выяснить и финансовую устойчивость предприятия, которая ответственна за результаты финансовой деятельности с перспективой на будущее.

Важнейшим этапом анализа должен стать анализ расходов организации.

К расходам относится фактически оплаченная определенная сумма денежных средств, которая была потрачена ради привлечения экономических ресурсов с целью осуществления предпринимательской деятельности. В свою очередь с точки зрения управленческого подхода кроме явных расходов, которые учитываются в бухгалтерской отчетности, нужно учитывать еще и неявные (альтернативные) расходы, что помогает руководству предприятия принимать эффективные управленческие решения [13,36].

Бухгалтерский подход больше сосредоточен на выявлении экономических последствий осуществления расходов после окончания процесса реализации, то есть бухгалтерские расходы возникают тогда, когда документально оформляется факт уменьшения активов или увеличения обязательств.

Уменьшение активов или увеличение обязательств (рассматриваемое в рамках бухгалтерского подхода) происходит в процессе основной деятельности организации. Расходы с точки зрения бухгалтерского учета раскрывают информацию о деятельности организации, которую можно получить из финансовой отчетности [15,11].

Проанализировав существующие подходы относительно определения сущности расходов, можем сказать, что, по нашему мнению, более целесообразно трактовать расходы с точки зрения бухгалтерского учета - как уменьшение экономических выгод в виде выбытия активов или увеличения обязательств в результате осуществления хозяйственной деятельности организаций, которые приводят к уменьшению собственного капитала. Такой подход является более необходимым в практическом приложении, он помогает определять фактическую сумму осуществленных расходов за определенный период, а, следовательно, способствует более достоверному их отображению и учету.

При этом данные ресурсы используются для продукции, то большинство других ученых утверждают, что они могут применяться для достижения определенных для предприятия целей и цели деятельности. К тому же, расходы осуществляются на момент приобретения товаров или услуг, временем возникновения расходов в соответствии с управленческим подходом можно назвать момент реального потребления ресурсов, который сопровождается обычно оттоком средств с организации.

Существование таких расходов объясняется наличием разных способов использования ресурсов. Применение некоторого количества ресурсов для любого товара означает отказ от других возможностей.

И именно поэтому альтернативные расходы любого ресурса, который используется для приобретения и реализации товара, равняются его стоимости, при наилучшем из всех возможных вариантов приложении [14,12]. Разной также есть и цель формирования расходов в пределах двух подходов.

С точки зрения экономической теории затраты формируются относительно представления информации для принятия управленческих решений относительно их планирования, анализа, а также для ценообразования.

Степень чувствительности издержек к изменениям объема товарооборота может быть оценена с помощью коэффициента реагирования затрат. Этот коэффициент вычисляется по формуле:

, (6)

, (6)

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |