Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В таблице динамика изменения коэффициента автономии компании за 2014-2016 гг. Можно сделать вывод о снижении самостоятельности организации

Так же можно сделать вывод, о недостаточности собственных оборотных средств.

Показатели, используемые для расчета относительных показателей платежеспособности представлены в таблице 3.

Таблица 3 - Показатели, используемые для расчета относительных показателей платежеспособности, руб.

Наименование показателя |

2014 |

2015 |

2016 |

Денежные средства (ДС) |

45 960 |

112 927 |

85 993 |

Краткосрочные финансовые вложения |

12 983 |

181 184 |

216 961 |

Краткосрочная дебиторская задолженность (ДЗ) |

179 802 |

877 026 |

375 354 |

Запасы |

72 883 |

66 442 |

84 932 |

Краткосрочные обязательства |

291 990 |

123 181 |

102 995 |

По состоянию на начало и конец отчетного периода структура баланса характеризуется следующими относительными показателями платежеспособности:

За 2016 год валюта баланса уменьшилась на 175 029 тыс. руб. В течение отчетного периода Общество получило 123 114 тыс. руб. чистого убытка, что выше показателя прошлого отчетного года на 21 437 тыс. руб.

Анализ финансовой устойчивости и платежеспособности Общества показал, что в течение 2016 года наиболее важные коэффициенты были близки к нормативным значениям.

Коэффициент автономии Общества на 31.12.2016 г. составил 0,7. Данный коэффициент характеризует степень независимости организации от заемного капитала. Полученное значение говорит о высокой доли собственного капитала (70 %) в общем капитале организации. Данные представлены для расчета в приложении3.

Относительные показатели платежеспособности представлены в таблице 4.

Таблица 4 - Относительные показатели платежеспособности

Наименование коэффициента |

Способ расчета |

2014 |

2015 |

Изме нение пока зателя + / - |

2016 |

Изме нение пока зателя + / - |

Коэффициент абсолютной ликвидности |

ДС+ краткосрочные финансовые вложения краткосрочные обязательства |

0,20 |

2,94 |

+2,74 |

2,39 |

-0,55 |

Коэффициент текущей ликвидности |

ДС+ краткосрочные фин. вложения + ДЗ краткосрочные обязательства |

0,82 |

9,51 |

+5,77 |

6,59 |

-2,92 |

Коэффициент общей ликвидности |

ДС + краткосрочные фин. вложения + ДЗ + запасы краткосрочные обязательства |

1,07 |

7,41 |

+6,34 |

7,41 |

-2,64 |

Коэффициент соотношения заемных и собственных средств дополняет коэффициент автономии и свидетельствует о невысоком удельном весе заемного капитала (40 %).

За анализируемый период у Общества наблюдался недостаток собственных оборотных средств, что и обусловило отрицательные значения коэффициентов обеспеченности собственными оборотными средствами и маневренности.

Наиболее жестким критерием платежеспособности является коэффициент абсолютной ликвидности. На 31.12.2014 г. данный коэффициент составил 0,2, что соответствует нормативному значению.

Коэффициент текущей ликвидности на 31.12.2016 г. не соответствует нормативному значению.

Коэффициент общей ликвидности составил 1,1, что ниже нормативного значения.

Анализ результатов деятельности и финансового состояния Общества, проведенный на основе данных бухгалтерской отчетности, свидетельствует о том, что финансово-экономическая ситуация на предприятии ухудшается и в настоящее время уже формируется кризис. Наблюдается нехватка оборотных средств и снижение объемов денежных средств организации.

2.3 ОПРЕДЕЛЕНИЕ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

Проведем оценку эффективности финансовой деятельностикомпании.

Сопоставляя различные показатели финансовых результатов с инвестированными средствами можно определить разные показатели доходности, разложить их по факторам.

Сопоставление активов организации с прибылью позволяет установить фактическую доходность от вложений в целом.

Обобщающими показателями, характеризующими результаты финансовой деятельности управления и использования всех хозяйственных средств Общества, являются следующие показатели рентабельности.

В течение 2016 года показатели рентабельности Общества снижались.

Показатели рентабельности представлены в таблице 4.

Таблица 46- Показатели рентабельности

Наименование коэффициента |

Способ расчета |

2014 |

2015 |

2016 |

Рентабельность продаж |

прибыль от реализации выручка от реализации продукции (работ, услуг). |

-0,05 |

0,37 |

0,29 |

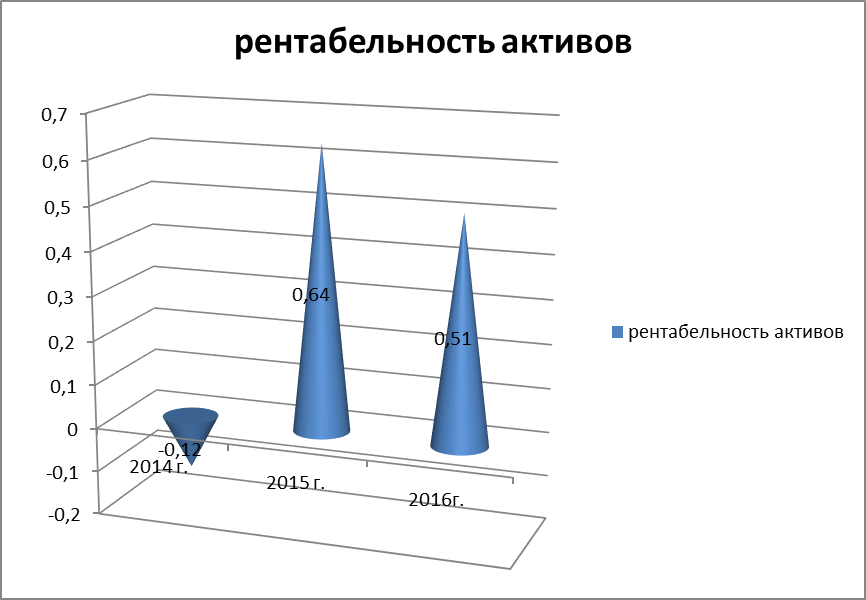

Рентабельность активов |

активы |

-0,12 |

0,64 |

0,51 |

Рентабельность собственного капитала |

балансовая прибыль собственный капитал |

-0,17 |

0,73 |

0,65 |

При оценке доходности используют такие показатели как прибыль (убыток) от продаж, прибыль (убыток) до налогообложения, чистая прибыль (убыток) отчетного периода.

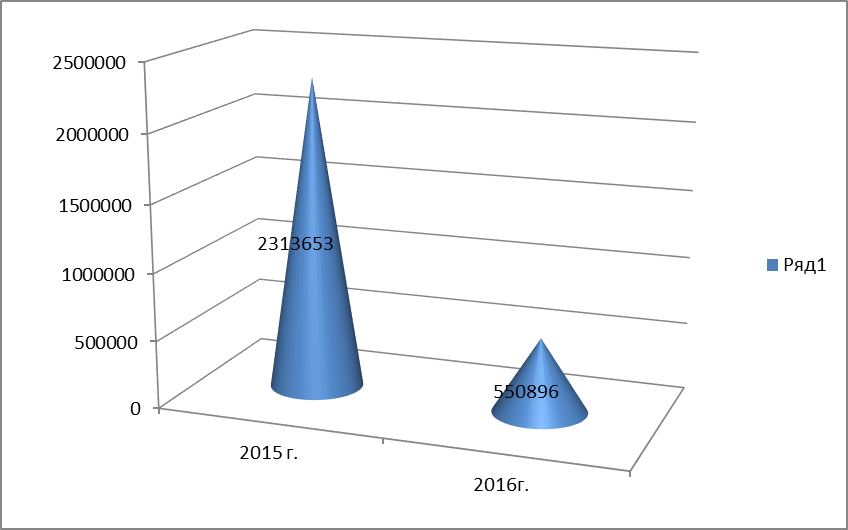

На диаграмме представлена динамика прибыли.

Рисунок 2 Динамика прибыли за 2015-2016 г.г7

По представленным данным наблюдается снижение прибыли от продаж.

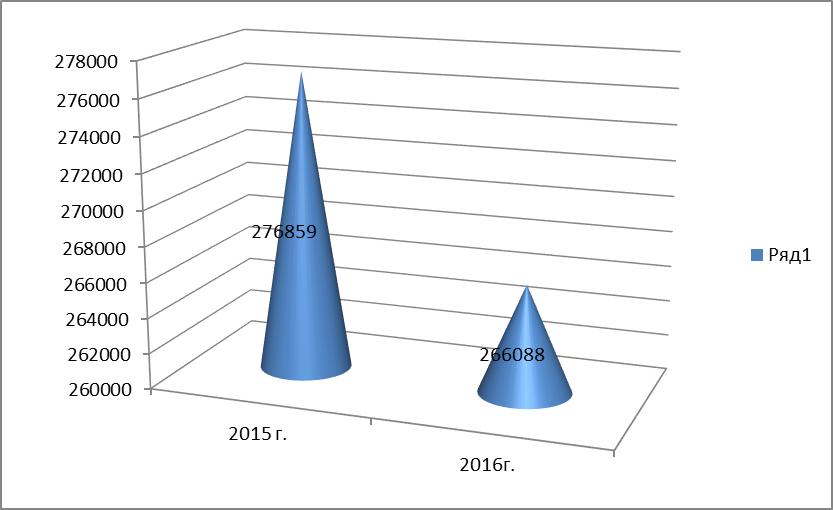

Далее представлена динамика прибыли до налогообложения

Рисунок 3 Динамика прибыли за 2015-2016 г.г

Соответственно идет снижение и прибыли до налогообложения.

Соотношение инвестиций и прибыли представлено на диаграмме.

Рисунок 4Динамика соотношения вложенных активов и прибыли8

Динамика соотношения вложенных активов и прибыли показывает, что в течении 2016 года на каждый вложенный актив предприятия показатель прибыли снижается.

Соотношение капитала и прибыли представлено на диаграмме

Рисунок 5 Динамика соотношения капитала и прибыли

Динамика соотношения капитала и прибыли так же отрицательная за исследуемый период.

Основную деятельность организации нельзя назвать эффективной и это отрицательно сказывается на результатах деятельности предприятия.

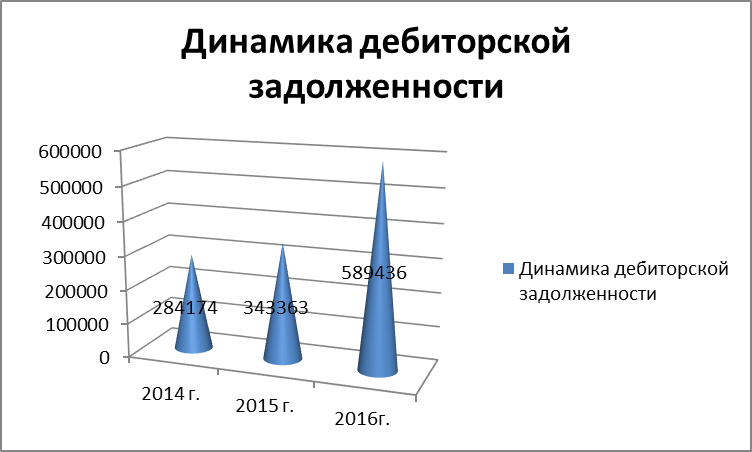

По проведенному исследованию финансовых показателей, мы видим рост дебиторской задолженности.

Дебиторская задолженность 2014-2016 г.г. представлена в таблице 5.

Таблица 5 - Дебиторская задолженность 2014-2016 г.г., тыс. руб.9

2014 |

2015 |

2016 |

284174 |

343 363 |

589 436 |

Данные представлены на диаграмме.

Рисунок 6 Динамика дебиторской задолженности.10

Данная сумма (589436 тыс. руб.), при использовании в качестве оборотных средств могла бы принести предприятию дополнительную прибыль в размере (рентабельность продукции – 8 %) 47154 тыс.руб. за один оборот. Совокупный капитал предприятия совершает 2,75 оборота в год по, таким образом упущенная прибыль составила за год 129675 тыс.руб.

Таким образом, выявлено отрицательное влияние роста дебиторской задолженности на показатели доходности, в частности снижение прибыли на 129675 тыс. руб. в год.

Еще одним важнейшим показателем финансовой деятельности является эффективное использование персонала. Оценим данный показатель через производительность труда.

Анализ влияния факторов на выполнение плана по производительности труда выполнен в таблице 6.

Анализ влияния факторов на выполнение плана по производительности труда компании представлен в таблице 6.

Таблица 6 - Анализ влияния факторов на выполнение плана по производительности труда компании

Показатели |

2014г |

2015 г. |

отклонение 2015/2014 |

2016 г. |

Отклонение |

Влияние на производитель ность |

Проверочные расчеты |

Среднегодовая выработка: |

|

|

|

|

|

|

|

- на одного сотрудника, т/чел. |

921,6 |

938,1 |

16,5 |

920,4 |

-17,7 |

|

-11,3-22,1+60,8-45,1 = -17,7 |

Удельный вес основного персонала в общей численности работающих, доли единицы |

0,92 |

0,91 |

-0,01 |

0,9 |

-0,01 |

-0,01*220*7,1*0,66 = -11,3 |

|

Количество дней, отработанных одним сотрудником |

215 |

220 |

5 |

215 |

-5 |

0,9*(-5)*7,1*0,66 = -22,1 |

|

Средняя продолжительность рабочей смены, ч |

7,1 |

7,1 |

0 |

7,6 |

0,5 |

0,9*215*0,5*0,66 =60,8 |

|

Среднечасовая выработка одного работника , т/чел. (*) |

0,65 |

0,66 |

0,01 |

0,63 |

-0,03 |

0,9*215*7,6*(-0,03) = -45,1 |

|

(*) - среднечасовая выработка одного основного сотрудника определяется из формулы:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 |