Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

На практике сельскохозяйственных организаций объективно может возникнуть необходимость эксплуатации земельных участков, находящиеся на стадии государственной регистрации.

Для решения данной задачи, на наш взгляд, можно ссылаться на пункт 32 ПБУ 6/01, где закреплено, что «в бухгалтерской отчетности подлежит раскрытию с учетом существенности, как минимум, следующая информация: об объектах недвижимости, принятых в эксплуатации и фактически используемых, находящихся в процессе государственной регистрации». Следовательно, ПБУ 6/01 косвенно признает возможность эксплуатации объектов, находящихся в процессе государственной регистрации, тем не менее, прямо не причисляет их в качестве основных средств.

Это положение связано с тем, что в п.6 ПБУ 1/2008 «Учетная политика организации» закреплено утверждение, что «учетная политика организации должна обеспечивать отражение в бухгалтерском учете фактов хозяйственной деятельности исхода не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования».

Следовательно, можно сформулировать вывод о том, что государственная регистрация в данном случае имеет не правоустанавливающее, а правоподтверждающее значение. Право собственности организации на недвижимое имущество с экономической точки возникает раньше, чем происходит его государственная регистрация,

После определения первоначальной стоимости каждого объекта в отдельности согласно ПБУ 6/01 земельные участки списываются на счет 01 «Основные средства». Для этого согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций агропромышленного комплекса в синтетическом счете 01 «Основные средства» предусмотрен субсчёт 6 «Земельные участки и объекты природопользования», предназначенный для учета наличия и движения земельных участков, лесных и водных угодий, месторождений полезных ископаемых, переданных организации в собственность, а, также приобретенных за плату в соответствии с действующим законодательством.

Аналитический учет земель ведется в гектарах по видам угодий (пашни, залежи, сенокосы, сады, виноградники, полезащитные лесные полосы, озера, пруды, приусадебный земельный фонд, прочие земли, не используемые для сельскохозяйственных целей). Эти данные отражаются также в земельной кадастровой книге организации.

Отраслевыми рекомендациями предусмотрен еще один способ приобретения сельскохозяйственными предприятиями земельных угодий, а именно выкуп земельных долей у своих работников и неработающих пенсионеров. При этом собственник земли; (физическое лицо) может, как продать принадлежащую ему земельную долю, так и передать ее бесплатно на условиях договора ренты и пожизненного содержания.

Операции по учету земельных участков в регистрах бухгалтерского учета отражаются: в журнале-ордере №13-АПК - в части операций по счету учета основных средств; ведомости аналитического учета - в части операций по выбытию основных средств и связанных с этой операцией прочих доходов и расходов.

В Бухгалтерском балансе (форма №1) стоимость земельных участков и объектов природопользования, находящихся в собственности организации, отражается общей суммой в составе группы статьи «Основные средства», что не выделяет информацию о стоимости земельных участков.

Стоимость земельного участка раскрывается только в приложении формы №5 отдельной строкой, где дается только общая стоимость земельных участков и объектов природопользования без дифференциации стоимости земельных угодий.

Все это обусловливает необходимость в едином понимании и представлении финансовой информации, одним из основных и надежных источников которой продолжает оставаться финансовая отчетность.

Подводя итог, можно сформулировать вывод о том, что действующая нормативная база по бухгалтерскому учету земельных участков характеризуется отсутствием системности учета на должном уровне, что затрудняет контролировать состояние, движение и использование земельных участков.

СИСТЕМА УПРАВЛЕНИЯ БУХГАЛТЕРСКИМ РИСКОМ НА ПРЕДПРИЯТИИ

, аспирантка 2 года обучения, кафедра

«Бухгалтерский финансовый учет»

Ставропольский государственный аграрный университет

Для любого предприятия вопросы достижения непрерывности деятельности, следовательно, и обеспечения его экономической безопасности, приобрели в настоящее время первостепенное значение. Мировая практика свидетельствует о повышении роли бухгалтерской информации в принятии предприятиями решений по достижению непрерывности деятельности.

Именно поэтому руководству и бухгалтерской службе организации необходимо в обязательном порядке решать проблему создания и управления бухгалтерской информационной системой (БИС) исходя из своевременного выполнения следующих требований:

ведения учета на основе и в соответствии с Положениями по бухгалтерскому учету. Это требование прежде всего направлено на составление и предоставление бухгалтерской отчетности внешним пользователям;

обеспечение необходимой бухгалтерской информацией внутренних пользователей. Это требование предусматривает составление внутренних бухгалтерских отчетов;

Обеспечение экономической безопасности предприятия. При этом выделяют два основных направления:

а) принятие решений по созданию на предприятии БИС, которая будет обеспечивать формирование бухгалтерской информации, направленной на обеспечение безопасной деятельности предприятия;

б) формирование и предоставление внешним пользователям в рамках бухгалтерской отчетности дополнительной финансовой и прочей информации, позволяющей принимать инвестиционные и иные благоприятные для предприятия решения.

К субъектам управления БИС относятся руководство предприятия и руководство его бухгалтерской службой.

На бухгалтерскую службу организации возлагаются ведение своевременного и достоверного бухгалтерского учета, формирование полной и достоверной информации о ее деятельности и имущественном положении, необходимой также для контроля за соблюдением действующего законодательства, за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов, предотвращение негативных явлений в деятельности организации, осуществление строжайшего режима экономии. Даже простое перечисление функций бухгалтерской службы показывает, насколько существенны его место и роль в управлении организацией.

Бухгалтерская служба тесно связана со всеми структурными подразделениями организации, со службами и отделами аппарата управления и отдельными исполнителями. Представляемые в бухгалтерию всеми подразделениями и службами организации необходимые для учета и контроля документы, отчетные сведения, а также плановые, сметные и нормативные данные обрабатываются и группируются по определенным признакам, и на их основе готовится информация о деятельности отдельных подразделений и организации в целом. Практическая ценность этой информации заключается в том, что она позволяет глубоко анализировать экономические показатели работы, систематически контролировать хозяйственные процессы и явления, делать на их основе нужные выводы и принимать меры по улучшению работы организации, ее подразделений и служб.

По своему статусу в системе управления организацией главный бухгалтер является вторым лицом после ее руководителя и первым лицом, на которое согласно п. 2 ст. 7 ФЗ «О бухгалтерском учете» возложена ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. К нему предъявляются особые требования. Современный руководитель бухгалтерского аппарата должен обладать высоким профессионализмом в организации бухгалтерского учета и проведении экономического анализа, разбираться в технологии производственного процесса; знать системы нормирования материальных и трудовых затрат, разработки бюджетов расходов на управление и обслуживание производства, хозяйственное законодательство и гражданское право, кредитно-банковское дело, этику и психологию делового общения. Кроме того, главному бухгалтеру необходимо знать международные стандарты финансовой отчетности, вести учет в условиях компьютеризированной среды и пр.

Современная организация бухгалтерского учета на предприятии предполагает, что бухгалтер при выполнении своих должностных обязанностей должен применять свое профессиональное суждение, зависящее от его личностных качеств.

Таким образом, бухгалтерская служба предприятия принимает основные решения по функционированию бухгалтерской информационной системы.

На этапе создания бухгалтерской информационной системы предприятия должны быть определены цели бухгалтерской службы, ее структура, место в системе управления предприятием, порядок составления и предоставления отчетности. На этом этапе просто необходимо провести оценку рисков, которые возникнут, если не будут достигнуты цели, первоначально поставленные перед бухгалтерской информационной службой. В последующем необходимо постоянно производить анализ соответствия планируемых и достигнутых показателей, корректируя текущее положение дел.

Современный подход предполагает широкое применение методов планирования и прогнозирования в целях управления предприятием, а это в свою очередь, невозможно осуществить без учета действия рисков. Бухгалтерский учет – объект управления, следовательно, необходимо принимать во внимание риски, возникающие в самой бухгалтерской информационной системе.

Отсюда вывод: управление рисками предприятия – важная и неотъемлемая часть работы бухгалтерской информационной службы, направленная на достижение экономической безопасности деятельности предприятия.

Для того, чтобы выявить величину факторов, характеризующих среду функционирования предприятия и оказывающих влияние на величину риска, необходимо проранжировать эти самые внешние и внутренние факторы исходя из степени их влияния на безопасную деятельность предприятия. В соответствии с этим разрабатываются различные методы оценки величины каждого вида бухгалтерского риска и его возможные проявления. Оценка будущей ситуации, эффективное управление ею целиком и полностью зависят от полноты и качества выполненной работы по выявлению рисков.

Устранение внутренних и внешних угроз, обусловленных рисками, есть главный критерий достижения экономической безопасности предприятия.

Процесс управления бухгалтерскими рисками в целях достижения экономической безопасности предприятия представлен на рисунке 1.

|

Рисунок 1 – Процесс управления бухгалтерскими рисками предприятия

Обеспечение экономической безопасности предприятия является важным условием его эффективного функционирования. При этом следует создавать условия, которые будут ее обеспечивать. При рассмотрении понятия «безопасность» следует говорить об эффективности управления рисками, а не об эффективности деятельности.

Таким образом, важным направлением обеспечения экономической безопасности является устранения угроз, связанных с утечкой, потерей или модификацией той части бухгалтерской информации, которая составляет коммерческую тайну.

Соблюдая алгоритм управления бухгалтерскими рисками предприятия, представленный на рисунке 1, мы можем в значительной степени предупреждать, а также минимизировать или полностью устранять возникающие на предприятиях бухгалтерские риски.

Список использованной литературы:

1. Астахов, (финансовый) учет 9-е изд. учебное пособие для вузов / . – М.: Юрайт, 2011. – 955с.

2. Алборов, бухгалтерского учета: учебное пособие / . – М.: Дело и сервис, 2009. – 295с.

3. Бабаев, финансовый учет. 3-е изд., перераб. и доп. / , , . – М.: Юнити, 2010. – 587с.

4. Гомола, учет. 6-е изд., испр. и доп. / , , . – М.: Academia, 2010. – 416с.

5. Муравицкая, учет. 3-е изд., испр. и доп. / . – М.: КноРус, 2010. – 584с.

6. Рэдхед, К. Управление финансовыми рисками: пер. с англ. / К. Рэдхед, С. Хьюс. – М.: ИНФРА-М, 2006. – 439с.

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УЧЕТА ЗАТРАТ

В ОТРАСЛИ ВИНОГРАДАРСТВА

, аспирант, кафедра

«Бухгалтерский финансовый учет»

Ставропольский государственный аграрный университет

Главная цель любой системы учета затрат состоит в том, чтобы аккумулировать информацию о затратах, которая используется для нужд управления.

Система учета затрат производства продукции призвана обеспечить информацией, раскрывающую себестоимость единицы продукции; предоставить данные о затратах для принятия управленческих решений, а также снабжать конечными данными для осуществления оценки активов.

При разработке систем учета затрат используются пять основных параметров:

1. Объект учета затрат – продукция (услуги, работы), для которой определяются отдельные затраты;

2. Прямые затраты объекта учета затрат – затраты, относящиеся к конкретному объекту учета затрат которые можно экономически эффективно прямо распределить на объект учета затрат;

3. Косвенные затраты объекта учета – затраты, относящиеся к конкретному объекту учета затрат, которые нельзя экономически эффективно прямо распределить на объект учета затрат. Косвенные затраты относят к объекту учета затрат используя метод распределения затрат.

4. Накопитель затрат (cost pool) – группировка индивидуальных затрат (по департаментам, по типу работ). Накопители затрат могут различаться от больших (затраты всего предприятия) до мелких (затраты конкретного оборудования). Накопители затрат часто разрабатываются вместе с базой распределения затрат;

5. База распределения затрат – систематический прием, при котором косвенные затраты или группа косвенных затрат относятся на объект учета затрат. Если объект учета затрат представляет собой товар, работу, услугу база распределения затрат также может называться база приложения затрат. База распределения (приложения) затрат может быть финансовой (прямые затраты труда) или нефинансовой (количество машино-часов). Организации часто используют носителей косвенных затрат в качестве базы распределения косвенных затрат, в силу причинно-следственной связи между уровнями изменений носителей затрат и косвенных затрат.

При определении затрат на продукцию (услуги, работы) возникает сложная проблема. Значительная часть затрат не изменяется от периода к периоду в то время как производство может часто изменяться (в одном периоде производство увеличивается, а в другом сокращается). К тому же несколько разных видов продукции (услуг, работ) могут производиться в данном периоде и в одном производственном помещении (цехе). В таких условиях возникает вопрос о том как точно определить затраты на производство продукции (оказание услуг, выполнение работ).

Общие затраты предприятия состоят из двух компонентов: производственные затраты и непроизводственные затраты (их еще называют затратами периода). Производственные затраты относятся к третьему блоку цепочки приращения стоимости. Непроизводственные затраты относятся к остальным блокам (рисунок 1).

Одной из наиболее характерных особенностей винодельческой продукции является богатство ее типов и марок. Оригинальные качества вкуса и букета многочисленных вин обусловлены не только спецификой сортов винограда и технологией, но и местными природными условиями, отличающимися большим многообразием (например, в СССР выпускали виноградные вина более 500 наименований).

Многие из них существенно различны по своим органолептическим свойствам, внешнему виду, химическому составу и отличаются резко выраженными, типичными для них качественными признаками. Технология этих вин также различна и в каждом отдельном случае предусматривает применение специальных способов производства или приемов обработки виноматериалов.

Для того чтобы определить завышены или занижены затраты производства и насколько, необходимо знать какими должны были быть затраты. Для достижения этой цели должны быть установлены нормы (стандарты) затрат, которые можно сравнить с реальными затратами с целью определения разницы между ними.

|

Рисунок 1 - Цепочка приращения стоимости (value chain)

Главным элементом в контроле над затратами является наличие данных о трех компонентах – стандартных затратах, реальных затратах и разнице (отклонении) между ними. Практически невозможно измерить хоть что-нибудь или определить результат без сравнения с нормами (стандартами). Установка стандартов представляет собой основной элемент в контроле над затратами.

Позаказная система учета затрат успешно применяется в винодельческих предприятиях. Так на форуме производителей винодельческой продукции [6] описываются примеры использования позаказной системы учета затрат на разных предприятиях. Данная система получает большое распространение.

На предприятиях, производящих разнородную продукцию применяется только позаказная система учета затрат, на предприятиях, выпускающих однородную - попроцессная система учета затрат. Позаказная система учета затрат применяется до уборки урожая для учета затрат, связанных с каждым виноградником, а попроцессная – после уборки. Такой подход помогает принять решение - использовать или отказаться от конкретного виноградника.

Учет и распределение прямых затрат не вызывает особых трудностей. Однако значительная часть затрат приходится на накладные расходы. В винодельческом предприятии такие затраты существенны потому, что виноградарство является одной из самых энергопотребляемой отраслью сельского хозяйства. Кроме того значительные затраты приходятся на водные ресурсы. Мы считаем, что необходимо уделять большое значение распределению накладных расходов.

База распределения должна выбираться адекватно – она должна максимально отражать взаимосвязь накладных расходов с объектами учета. В винодельческих предприятиях в качестве базы распределения могут применяться:

▪ время хранения;

▪ время работы оборудования и др.;

▪ несколько баз распределения.

Возможно применение метода АВС (или Time-driven ABC), при котором накладные расходы сначала распределяются на общий показатель (например, время работы оборудования), а потом полученные затраты распределяются на продукцию.

Список использованной литературы:

1. Managerial and Cost Accounting. Walther L. M, Skousen C. J.: Larry M. Walther, Skousen Christopher J. & Ventus Publishing, 2009. – 129 p.

2. Managerial Accounting, 9th ed. Crosson S. V., Needles B. E.: Cengage Learning, 2011. – 604 p.

3. Principles of Accounting 7th ed. Crosson S. V., Needles B. E., Powers M.: Cengage Learning, 2011. – 836 p.

4. Process Planning and Cost Estimation. 2 ed. Kesavan R., Elanchezhian C., Ramnath B.: New Age International (P) Ltd, 2009. – 227 p.

5. www. .

6. www. .

ОСОБЕННОСТИ УЧЕТА ЗАТРАТ В ВИНОГРАДОВИНОДЕЛЬЧЕСКИХ

ПРЕДПРИЯТИЯХ В СОВРЕМЕНЫХ УСЛОВИЯХ

аспирант, кафедра

«Бухгалтерский финансовый учет»

Ставропольский государственный аграрный университет

Виноградовинодельческая отрасль занимает особое место среди других отраслей экономики России. Производимая отраслью продукция обладает большим потребительским спросом, обеспечивает значительные поступления в федеральный и местный бюджеты страны.

Ведение бухгалтерского учета виноградовинодельческими хозяйствами Ставропольского края осуществляется частично в автоматизированном режиме и частично в ручном. Основной участок работы, такой как учет затрат и калькулирование себестоимости продукции, ведется вручную, что не возможно в нынешних условиях, которые направлены на развитие информационных технологий.

Исследование проблем совершенствования бухгалтерского учета и развития информационного обеспечения управления в виноделии ставит задачу в формировании такой информации об издержках производства и себестоимости продукции, которая бы оперативно и объективно отражала хозяйственную ситуацию в рамках предприятия, нацеливала его руководство на выбор наиболее эффективных путей развития и принятия объективных управленческих решений.

Организация учета затрат на производство продукции является важнейшим участком работы бухгалтерского отдела. Задачи учета затрат сводятся к своевременному и правильному отражению фактических затрат на производство продукции; предоставлению информации для осуществления оперативного контроля за производством продукции; выявлению резервов снижения себестоимости.

Учет затрат на производство продукции основывается на следующих принципах:

неизменность принятых методов учета затрат на производство и калькулирование себестоимости продукции в течение года;

полнота отражения в учете всех хозяйственных операций;

правильное отнесение понесенных расходов и доходов к отчетным периодам;

разграничение в учете текущих и капитальных затрат.[1]

Вследствие чего, возникает необходимость в разработке и внедрении программных продуктов, которые позволят систематизировать работу бухгалтеров производственных участков. Основной целью в разработке и внедрении программных модулей должна быть заложена технологическая особенность каждого виноградовинодельческого хозяйства.

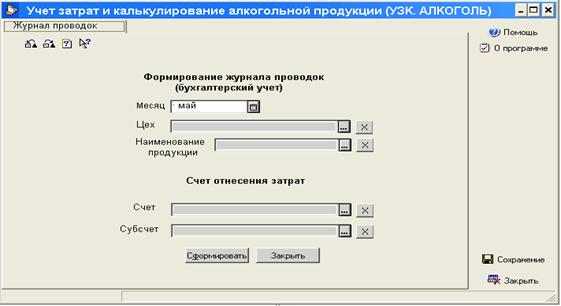

На материалах организаций Ставропольского края (, Прикумья 2000») нами была разработана программа для ЭВМ «Учет затрат, калькулирование алкогольной и спиртосодержащей продукции» (УЗК. АЛКОГОЛЬ), которая позволяет автоматически на основании первичной документации формировать фактические калькуляционные листы по видам производимой продукции, производить расчет ее себестоимости, показывать рентабельность производства.

Программа разработана в соответствии с нормами законодательных актов РФ, методическими указаниями по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции в сельскохозяйственных организациях (утв. Приказом министерства сельского хозяйства РФ от 01.01.01 № 000), положений по учету затрат, утвержденных в винодельческих организациях Ставропольского края, на основе учебно-методической литературы.

Учет затрат и калькулирование себестоимости продукции состоит из следующих этапов:

– на первом этапе учета затрат и калькулирования себестоимости продукции создается база данных отчетности для конкретного хозяйства или исходные данные вводятся вручную непосредственно в формы программы. На данном этапе, если это необходимо, создается база данных методики. По умолчанию программой будет использоваться типовая методика;

– на втором этапе загружается база данных, при условии, что эта база данных была создана. На этом же этапе производится расчет показателей, используемых в программе;

– на третьем этапе осуществляется просмотр рассчитанных показателей и анализ их значений, а также формирование выводов. При просмотре рассчитанных значений показателей используются специализированные формы;

– на четвертом этапе осуществляется настройка и печать необходимых форм и выводов.

Рисунок 1 – Формирование корреспонденции счетов в программе для ЭВМ «Учет затрат, калькулирование алкогольной и спиртосодержащей продукции»

Программа имеет следующие возможности:

Возможна настройка индивидуальной методики и нормативных значений показателей для каждого анализируемого предприятия.

Создание и редактирование баз данных с последующим их кодированием.

Возможность корректировки отчетности на инфляцию.

Учет затрат в соответствии с номенклатурой статей затрат.

Автоматическое построение графиков на основе аналитических таблиц.

Расчет себестоимости готовой продукции, полуфабриката.

Формирование журнала проводок по технологическим процессам. На основании данных внесенных в журнал проводок формируется отчет - корреспонденция счетов по соответствующему счету и субсчету.

7. Возможность передачи аналитических таблиц, рассчитываемых в программе, а также баз данных отчетности по предприятию в Microsoft Excel.

Технологические особенности производства виноградовинодельческой продукции обуславливают применение попередельного метода учета затрат с элементами нормативного. Данный метод учета применяется в организациях, особенностью технологического процесса, которых является изготовление продукции, при котором исходное сырье и материалы проходят несколько законченных стадий обработки (переделов). [2]

В соответствии с технологическим процессом и особенностями учета затрат виноградовинодельческих хозяйств Ставропольского края, предлагаем использовать следующую последовательность определения себестоимости каждого вида готовой продукции или полуфабриката:

![]() +

+

![]() +

+

+

Агропромышленные предприятия Ставропольского края, занимающиеся комплексной переработкой винограда, завершают технологический процесс производства IV Переделом «Приготовление и розлив вина».

+

Блок-схема 1 – Последовательность и связь этапов производственного учета виноградовинодельческих предприятий

Также необходимо выделить ряд классификационных признаков, наиболее характерно передающих специфику отрасли и тем самым определяющих основание в разработке программы УЗК: АЛКОГОЛЬ:

особенности перерабатываемого сырья;

получаемый продукт;

технология производства вина;

длительность производственного цикла;

периодичность выпуска продукции;

организационная структура производства.

Таким образом, порядок учета затрат на виноградовинодельческих предприятиях должен отражать технологические особенности производства продукции, обеспечивать оперативный контроль затрат, связанных с использованием материальных ресурсов, позволять оперативно выявлять затраты, связанные с нормативными и сверхнормативными потерями сырья, основных и вспомогательных материалов в производстве, создавать предпосылки для предупреждения возникновения затрат, связанных с наличием бракованной продукции.

Список использованной литературы:

1. Козин, управленческий учет на пищевых предприятиях // , . – М.: КОЛОС, 2000.– 224 с.

2. Луговой, метод учета / // Бухгалтерский учет – № 24 С. 26-29.

ВЛИЯНИЕ ИЗМЕНЕНИЙ В ФИНАНСОВОЙ ОТЧЕТНОСТИ С 2011 г.

НА ФОРМИРОВАНИЕ АНАЛИТИЧЕСКИХ ПОКАЗАТЕЛЕЙ

, аспирант, кафедра

«Бухгалтерский финансовый учет»

Ставропольский государственный аграрный университет

С 2011 г. Приказом Минфина России н «О формах бухгалтерской отчетности организаций» вводятся существенные изменения в комплект финансовых отчетов. Существенным является тот факт, что изменения, вносимые в российскую отчетность, по многим аспектам приближают ее к МСФО, что требует подробных комментариев и разъяснений.

Начиная с годовой финансовой отчетности 2011 г. вступает в силу Приказ Минфина России н «О формах бухгалтерской отчетности организации» (далее - Приказ № 66н).

К формальным изменениям можно отнести замену Приложения № 5 «Приложение к балансу» на Приложение (внутри Приложения имеются существенные содержательные корректировки), отмену кодификации строк в отчетах, которая устанавливалась действующим Приказом Минфина России н «О формах бухгалтерской отчетности организаций» (далее - Приказ № 67н).

Прежде чем перейти к рассмотрению отдельных форм, необходимо отметить следующее. Во-первых, в Приказе № 66н указано, что его сфера применения не распространяется на кредитные и государственные учреждения. В Приказе № 67н указано, что его действие не распространяется на кредитные, страховые и государственные учреждения.

Во-вторых, в новом Приказе неизменной осталась трактовка отчетов об изменениях капитала и о движении денежных средств, являющихся приложениями к бухгалтерскому балансу и отчету о прибылях и убытках, вместе с пояснениями к этим отчетным формам.

Начиная с отчетности 2011 г., в соответствии с п. 6 Приказа N 66н субъекты малого предпринимательства в состав отчетности могут включать не только баланс и отчет о прибылях и убытках, но также приложения с использованием упрощенной схемы или в полном объеме. К сожалению, эти положительные изменения пока не коснулись Приказа Минфина России «О порядке публикации бухгалтерской отчетности открытыми акционерными обществами».

Исключение забалансовых счетов. В баланс внесено довольно много изменений, наиболее радикальным является отмена «Справки о наличии ценностей, учитываемых на забалансовых счетах». Это означает необходимость отражать всю информацию, которая в настоящее время содержится на этих счетах за балансом, в составе активов и пассивов баланса, что может существенно сказаться на структуре и содержании всех его показателей и на показателях других форм финансовой отчетности. Признание забалансовых статей в российском балансе значительно сближает его с МСФО. Однако одновременно возникает несколько проблем, связанных с практикой применения этих изменений, что во многом обусловлено отсутствием пояснений Минфина России. Главная проблема состоит в том, что изменения, вносимые в финансовую отчетность, не затрагивают Плана счетов, на основании которого в Российской Федерации составляется финансовая отчетность.

Существуют также проблемы с налогообложением. В частности, в настоящее время основные средства, учитываемые на забалансовых счетах, не признаются объектом в целях исчисления налога на имущество организаций.

Количество периодов, представляемых в балансе. С 2011 г. в балансе нужно представлять информацию не за два, а за три периода. Поскольку баланс может содержать не только информацию об остатках на конец года, но и на конец квартала. В графах 4 и 5 необходимо указывать не «31 декабря», а соответствующую концу периода дату и месяц.

Можно предположить, что увеличение количества периодов, представляемых в балансе, позитивно отразится на процедуре и результатах анализа. Это позволит повысить уровень сопоставимости информации, которая содержится в финансовой отчетности.

Результаты исследований и разработок. Начиная с 2011 г. в состав долгосрочных активов включена статья «Результаты исследований и разработок». В связи с включением этой строки в баланс также возникает целый ряд вопросов, связанных с анализом финансового положения и финансовых результатов организации.

Во-первых, в соответствии с п. 5 Положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02), утвержденного Приказом Минфина России н, в качестве отдельно идентифицируемого актива должна отражаться информация о расходах по научно-исследовательским, опытно-конструкторским и технологическим работам (далее - НИОКР) в качестве вложений во внеоборотные активы. Это означает, что в российском бухгалтерском учете появляется новый вид долгосрочного актива, который ранее не существовал и который должен быть описан и классифицирован в бухгалтерском учете аналогично основным средствам, нематериальным активам, финансовым вложениям и др. Кроме того, название строки баланса «Результаты исследований и разработок» не соответствует ПБУ 17/02.

Во-вторых, в п. 3 ПБУ 17/02 записано, что «настоящее Положение не применяется к незаконченным научно-исследовательским, опытно-конструкторским и технологическим работам, а также к научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых учитываются в бухгалтерском учете в качестве нематериальных активов». Другими словами, существуют два типа результатов НИОКР: результаты НИОКР, которые должны отражаться в балансе только в виде вложения во внеоборотные активы, и НИОКР, результаты которых должны учитываться и отражаться в отчетности в качестве нематериальных активов.

Добавочный капитал. В целях финансового анализа положительным является раздельное отражение в балансе с 2011 г. результатов переоценки внеоборотных активов и капитала, внесенного сверх номинала, полученного в результате продажи акций. В настоящее время эта информация отражается в балансе одной строкой 420 «Добавочный капитал».

Проблема, которая возникает в процессе анализа данного счета, состоит в том, что он объединяет в себе два различных по своей природе элемента добавочного капитала. Учитывая разную природу элементов добавочного капитала, их раздельное отражение в балансе в целях финансового анализа может быть признано положительным фактором.

Отчет о прибылях и убытках. В отличие от баланса, в отчет о прибылях и убытках внесено значительно меньше корректировок. Однако и здесь имеются некоторые изменения, которые важны в целях анализа. В конце отчета в разделе «Справочно» с 2011 г. должна отражаться следующая информация:

- результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода;

- результат от прочих операций, не включаемый в чистую прибыль (убыток) периода;

- совокупный финансовый результат периода.

С 01.01.2009 название отчета «Отчет о прибылях и убытках» заменено на «Отчет о совокупном доходе».

В состав прочего совокупного дохода входят:

- изменения прироста от переоценки (МБС (IAS) 16 «Основные средства» и МБС (IAS) 38 «Нематериальные активы»);

- актуарные прибыли и убытки по пенсионным планам с установленными выплатами (МБС (IAS) 19 «Вознаграждения работникам»);

- прибыли и убытки, возникающие при пересчете финансовой отчетности зарубежной деятельности (МБС (IAS) 21 «Влияние изменений валютных курсов»);

- прибыли и убытки от переоценки имеющихся в наличии для продажи финансовых активов (МБС (IAS) 39 «Финансовые инструменты: признание и оценка»);

- прибыль или убыток по инструменту хеджирования, возникающие при хеджировании денежных потоков и относящиеся к его эффективной части (МБС (IAS) 39);

Отчет об изменениях капитала. Наряду с отчетом о движении денежных средств отчет об изменениях капитала характеризует изменение финансового положения организации за период. Известно, что в отчете об изменениях капитала по горизонтали отображается структура капитала, а по вертикали - операции с капиталом. С отчетности 2011 г. в эту форму внесены следующие изменения, которые могут существенно повлиять на интерпретацию находящейся в ней информации и на анализ всех операций с собственным капиталом организации:

- по горизонтали - в структуру капитала в соответствии с Планом счетов введена графа «Собственные акции, выкупленные у акционеров»;

- по вертикали - из состава операций с 2011 г. исключены:

- строка «Изменения в учетной политике», которые в соответствии с действующими правилами должны проводиться за счет нераспределенной прибыли;

- строка «Результат от переоценки объектов основных средств»;

- строка «Результат от пересчета иностранных валют»;

- строка «Отчисления в резервный фонд», которые производятся из чистой прибыли.

В перечень операций с капиталом с 2011 г. вводятся следующие изменения:

- вместо строки «Изменения в учетной политике», которые в соответствии с действующими правилами должны проводиться за счет нераспределенной прибыли, вводится разд. 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок». В соответствии с п. 9 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного Приказом Минфина России н, существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка).

- вместо строки «Результат от переоценки объектов основных средств» вводится строка «Переоценка имущества». Возникает вопрос, результаты переоценки каких активов, кроме основных средств, могут отражаться в капитале;

- в состав операций с капиталом, которые приводят к его увеличению или уменьшению, введены следующие строки:

- «Доходы, относящиеся непосредственно на увеличение капитала»;

- «Расходы, относящиеся непосредственно на уменьшение капитала».

Вместо строки «Отчисления в резервный фонд», которые производятся из чистой прибыли, введена строка «Изменение резервного капитала» с 2011 г. эти изменения могут осуществляться не только из чистой прибыли, но и из резервного фонда.

Начиная с отчетности 2011 г. из отчета исключен раздел «Резервы». Включая резервы в состав данного отчета, Минфин России представляет их в виде части собственного капитала. Исключение этого раздела из состава капитала требует пояснений. Помимо этого необходимо разъяснение общей ситуации с резервами, поскольку они могут формироваться и за счет капитала, и с помощью расчетов оценочным путем.

Можно сделать вывод о том, что в целом изменился алгоритм формирования показателей формы № 3, который должен сопровождаться необходимыми комментариями и пояснениями Минфина России.

Отчет о движении денежных средств. Относительно отчета о движении денежных средств можно сказать, что эта форма отчетности претерпела незначительные позитивные изменения, приблизившие ее к МСФО: из строки, в которой должен указываться чистый денежный поток, убрали денежные эквиваленты. Это совершенно справедливо, поскольку в отчете о движении денежных средств остатки денежных средств на начало и на конец периода представлены без денежных эквивалентов. Кроме того, несколько изменилась модель отчета: теперь, как и в МСФО, суммарный чистый денежный поток и остатки денежных средств на начало и конец периода представлены рядом. Эта формальная корректировка позволяет наглядно увидеть связь чистого денежного потока с балансом.

В заключение необходимо отметить следующее:

- изменения, которые содержатся в новых формах отчетности, носят как позитивный, так и негативный характер;

- позитивные изменения связаны с большим раскрытием информации в финансовых отчетах, с приближением к принципам МСФО, с усилением аналитической составляющей российских финансовых отчетов;

- к негативным изменениям нужно отнести отсутствие необходимых комментариев Минфина России, скоординированности между новыми формами отчетности, Планом счетов и различными стандартами (ПБУ); наличие противоречий между формами № 1 и 2 и Приложением 3 Приказа № 66н.

Список использованной литературы:

1. Международный бухгалтерский стандарт (IAS) 1 «Представление финансовой отчетности».

2. Международный бухгалтерский стандарт (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы»

3. О формах бухгалтерской отчетности организации: Приказ Минфина России н.

4. О формах бухгалтерской отчетности организации: Приказ Минфина России н.

5. Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами: Приказ Минфина России .

МЕСТА ВОЗНИКНОВЕНИЯ И НОСИТЕЛИ ЗАТРАТ НА ПРОИЗВОДСТВО

ПРОДУКЦИИ ОВЦЕВОДТВА

, старший преподаватель, кафедра

«Бухгалтерский учет и аудит»

Волгоградская государственная сельскохозяйственная академия

Одним из принципов планирования, учета и анализа затрат, образующих себестоимость сельскохозяйственной продукции, является необходимость их группировки по месту возникновения. В условиях перехода к рыночной социально-ориентированной экономике значение организованного учета затрат по местам возникновения значительно повышается. Ранее предлагалось планировать и учитывать затраты по характеру производства (основное, вспомогательное и др.) и по цехам. Объединение того и другого понятия в «место возникновения затрат» наиболее точно выражает их содержание и назначение.

Места возникновения затрат представляют собой структурные единицы предприятия, являющиеся причиной возникновения затрат, включая протекающие внутри них хозяйственные процессы.

Выбор мест возникновения затрат в качестве объектов учета вызван необходимостью оценки прошлой, контроля настоящей и планирования будущей деятельности структурных единиц предприятия, а также необходимостью калькулирования себестоимости производимых продуктов, поскольку только часть возникающих затрат можно отнести на продукты по прямому признаку. Остальные затраты необходимо сначала собрать по местам их возникновения.

Различают следующие принципы выделения мест возникновения затрат:

организационный - в соответствии с внутренней организационной иерархией предприятия (цех, участок, бригада, управление, отдел и т. д.);

региональный - в соответствии с территориальной обособленностью;

функциональный - в соответствии с участием в бизнес-процессах предприятия (сферы снабжения, основного производства, вспомогательного производства, сбыта);

технологический - в соответствии с технологическими особенностями производства;

направления бизнеса - в соответствии с категорией производимых продуктов;

последовательности группировки расходов - начальные, промежуточные и конечные места возникновения расходов [3].

Рисунок 1 – Центры возникновения затрат в овцеводстве

СПК племзавода «Ромашковский»

Каждое место возникновения затрат состоит из нескольких центров затрат. , рассматривают центры затрат как первичные производственные и обслуживающие единицы, которые характеризуются единообразием функций и производственных операций, сходным уровнем технической оснащенности и организации труда, направленностью затрат [1, 2].

Существует множество подходов к формированию центров ответственности. Большинство отечественных и зарубежных авторов центры ответственности обычно устанавливают в зависимости от организационной структуры управления и функций, выполняемых каждым подразделением.

В овцеводческих предприятиях центры возникновения затрат представляют собой отдельные объекты аналитического учета. Порядок обобщения расходов повторяет соподчиненность в организационной структуре управления (рисунок 1).

При формировании центров ответственности за каждым центром закрепляются соответствующие места возникновения затрат.

Классификация мест возникновения затрат по отношению к процессу производства приводится у : «…на производственные, обслуживающие, условные. К производственным относятся цехи, участки, бригады, к обслуживающим – отделы и службы управления, склады, лаборатории и т. п., и условным – не связанные с конкретными структурными подразделениями затраты, которые следует группировать исходя из учетно-технических соображений в виде самостоятельных объектов учета» [4].

Составными частями производственных подразделений предприятий являются рабочие места, производственные отделения. Совокупность рабочих мест, охватывающих определенную часть производственного процесса или предназначенных для выработки продукта или его части, образует производственный участок. Взаимосвязь производственных подразделений, участков учета и центров ответственности СПК племзавод «Ромашковский» по местам возникновения затрат представлена на рисунке 2.

Рисунок 2 – Функциональное влияние центров ответственности на структурные подразделения овцеводческих предприятий

В экономической литературе под «стадиями» понимаются циклы последовательно выполняемых работ, которые характеризуются определенной завершенностью и своими технологическими особенностями. Такую трактовку мы считаем целесообразной, хотя на современном этапе развития производства технологическими особенностями могут характеризоваться не только стадии процесса производства и переработки, но и их составные части операции.

Технология и организация учета затрат на производство продукции овцеводства на каждой его стадии имеют свои особенности.

Это обусловлено специфичностью используемых средств и предметов труда для получения различных видов продукции. На каждой стадии применяются различные технологические приемы, оборудование, трудовые ресурсы. Технологические стадии по производству продукции овцеводства, с учетом специфики отрасли, представлены на рисунке 3.

Обеспечение оперативных управленческих решений в области производства продукции возможно на основе совершенствования производственного учета затрат.

Важнейшими задачами на стадиях процесса производства и продукции являются: учет стабильного качества продукции, выявление возможных направлений совершенствования продукции, выполнение работ по подготовке к сертификации шерсти и организации ветеринарного контроля.

Предложенные организационно-методические аспекты учета и контроля затрат позволят оценить вклад каждого центра в формирование прибыли всей организации и проконтролировать отклонения по каждому выделенному центру ответственности, а все это в конечном счете повысит эффективность производства продукции овцеводства при совершенствовании системы управления.

Рисунок 3 – Этапы процесса производства продукции овцеводства

по технологическим стадиям

Список использованной литературы:

1. Карпова, производства как начальный этап управленческого учета / // Бухгалтерский учет, 2001. - № 20. - С. 34-36.

2. Керимов, В. Э., Концепция управленческого учета на современном этапе развития / В. Э Керимов, , Е. 3. Мишина // Менеджмент в России и за рубежом, 2006. - № 4. - С. 136-141.

3. Нилов, управленческого учета по центрам ответственности и местам формирования затрат / // Бухгалтерский учет, 2006. - № 5. - С.56-59.

4. Палий, счетов управленческого учета / // Бухгалтерский учет, 2007.- № 2.- С.53-57

С Е К Ц И Я 2

ПРОБЛЕМЫ И ПУТИ СОВЕРШЕНСТВОВАНИЯ АВТОМАТИЗАЦИИ

БУХГАЛТЕРСКОГО УЧЕТА, ЭКОНОМИЧЕСКОГО АНАЛИЗА,

АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ И СИСТЕМЫ ВНУТРЕННЕГО

КОНТРОЛЯ В ОРГАНИЗАЦИИ

ТРАНСФОРМАЦИЯ ВНУТРЕННЕГО АУДИТА

КАК ИНСТРУМЕНТ ОЦЕНКИ РИСКОВ

, к. э.н., ст. преподаватель, кафедра

«Автоматизация бухгалтерского учета и аудита»

Ставропольский государственный аграрный университет

Сегодня происходит трансформация внутреннего аудита в инструмент оценки рисков, наблюдается смещение акцентов от оценки отдельных операций к оценке рисков в деятельности компании в целом.

Нынешняя среда, как внутренняя, так и внешняя очень динамична, и это отражается на скорости и масштабности изменения рисков. Компании сталкиваются с рисками самого широкого спектра - падение спроса, потеря ликвидности, срывы в поставках сырья и материалов, трудности с кредитованием, рост внутренней напряженности среди сотрудников компании и др. Не говоря о многократно возрастающих в текущей ситуации рисках различного рода злоупотреблений, в том числе хищений и фальсификации отчетности. При этом, те риски, которые стояли во всей остроте еще пару месяцев назад, могли уступить место совсем иным, еще более существенным рискам.

В этих условиях внутренним аудиторам, прежде всего, следует представить ключевым заказчикам - советам директоров и высшему исполнительному руководству свою оценку наиболее серьезных рисков и предложить принять активное участие в процессе управления рисками.

Формы и способы такого участия могут быть самые разнообразные, например:

- участие в обсуждении соответствующих вопросов на заседаниях различных комиссий и комитетов,

- проведение рабочих встреч с руководителями различного уровня,

- содействие менеджменту в перестройке системы внутреннего контроля, необходимость в которой возникает в связи с сокращением персонала и статей расходов, оказывающих прямое влияние на состояние контроля в организации.

Безусловно, внутренний аудит в своей деятельности не должен подменять менеджмент компании, и это следует четко оговорить с заказчиками.

Решение о необходимости внутреннего аудита не должно определяться наличием у компании внешнего аудитора, поскольку внешний и внутренний аудиты выполняют разные функции.

Во-первых, внешний аудит традиционно занимается подтверждением достоверности финансовой отчетности компании и фокусируется на операциях и событиях, могущих оказать материальное воздействие на финансовую отчетность компании. Внутренний аудит направлен, прежде всего, на оценку существующих систем контроля и управления рисками компании и фокусируется на операциях и событиях, препятствующих эффективному достижению компанией поставленных целей.

Во-вторых, внешний аудит, в рамках оказания аудиторских услуг, не делает оценку эффективности деятельности (операционной эффективности), что обычно является одной из задач аудита внутреннего. В-третьих, внешний аудит служит, в первую очередь, интересам внешних заинтересованных сторон - потенциальных инвесторов, кредиторов и др., в то время как внутренний аудит служит, прежде всего, интересам советов директоров и исполнительного руководства компании.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |