Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Глава 6 . ТЕОРИЯ ПРОИЗВОДСТВА ФИРМЫ

В современной рыночной экономике основной производственной единицей является фирма. Фирма представляет собой сложное объединение материальных, трудовых и других ресурсов, организованных и скоординированных в щелях производства товаров и услуг. Как собственник фирма покупает на рынке землю, труд, капитал (факторы производства), а затем, соединяя их в процессе производства, реализует на рынке созданный с их участием продукт. Следовательно, фирма активно влияет на формирование рыночного предложения готовой продукции и рыночного спроса на нее. Рыночное предложение прямо связано с эффективностью размещения фирмой ресурсов в процессе производства. Это объясняется тем, что предложение товаров на рынке ограничено затратами на их производство (издержками) и стимулируется превышением дохода фирмы над ее затратами (прибылью).

§ 1. ИЗДЕРЖКИ ПРОИЗВОДСТВА И ИХ ВИДЫ

Издержки производства — это затраты на приобретение факторов производства (ресурсов — земли, труда, капитала). В определении величины издержек производства проводится различие между бухгалтерскими издержками и экономическими издержками.

Бухгалтерские издержки представляют собой денежные затраты фирмы на производство товара, что отражается на бухгалтерских счетах. Бухгалтерские издержки не учитывают положения с распределением ресурсов в экономике (их ограниченности), с одной стороны, и возможностями для каждой фирмы выбрать оптимальный вариант ресурсов, с другой. Поэтому для определения величины издержек производства используется категория экономических издержек.

Экономические издержки учитывают, что, во-первых, запасы ресурсов, доступные для вовлечения в производство, ограничены; во-вторых, для каждого вида ресурсов имеется несколько вариантов применения. Следовательно, для любой фирмы использование какого-либо ресурса в производстве того или иного товара является результатом выбора между несколькими альтернативными вариантами.

Альтернативные издержки. Альтернативные издержки, или издержки выбора, — это денежные затраты, связанные с упущенны-

ми возможностями наилучшего использования ресурсов фирмы (издержки упущенных возможностей).

Хотя альтернативные издержки являются денежными расходами фирмы, они не всегда совпадают с последними. Например, фирма может купить ресурсы у государства по твердой цене. Цена этих ресурсов является бухгалтерскими издержками. Однако на рынке эти же ресурсы имеют свободные, более высокие цены. Затраты на ресурсы по свободным ценам и составят для фирмы альтернативные издержки. Другой пример, когда фирма может приобрести часть ресурсов по свободным рыночным ценам ("явные" денежные издержки), а другая часть ресурсов, вовлеченных в производство, является собственностью фирмы ("неявные" издержки). Альтернативные издержки в данном случае равны сумме "явных" (денежных) и "неявных" издержек.

Таким образом, рассчитывая свои затраты для определения объема производства и, следовательно, предложения, фирма будет ориентироваться на альтернативные издержки, рассматривая именно их (а не бухгалтерские издержки) в качестве фактора, ограничивающего предложение товаров на рынке. Каждая фирма стремится к минимизации альтернативных издержек, поскольку любое их увеличение сокращает прибыль, стимулирующую предпринимательскую активность.

Эффективность размещения и использования ресурсов фирмы наиболее емко выражает производственная функция. Эта функция показывает зависимость объема выпускаемой фирмой продукции от использования различных ресурсов, т. е. в конечном счете она дает возможность увидеть, какой объем продукции фирма может предложить на рынок. Общий вид производственной функции таков:

Q = f (,v1,v2,,..,Vn),

uде Q — максимально возможный объем производства;

v — виды вовлекаемых в производство ресурсов;

п — количество видов ресурсов.

Данная функция не разграничивает ресурсы на активные и пассивные, предполагая их равноправное участие в процессе производства. Для дифференцированной же оценки влияния каждого вида ресурсов на динамику выпуска продукции производственная функция анализируется для временных промежутков разной протяженности. Критерием выделения таких промежутков является скорость, с которой вовлекаемые в производство ресурсы могут менять свой количественный и качественный состав. Затраты ресурсов, неизменные в течение данного промежутка времени, формируют постоянные факторы производства, а те затраты,

которые в течение этого промежутка меняются, — соответственно переменные факторы производства. Временные промежутки, в течение которых хотя бы один фактор производства остается постоянным, получили название краткосрочных периодов в деятельности предприятия, а временные промежутки, в течение которых все факторы переменные, — долгосрочных периодов. Какой бы период в деятельности фирмы ни рассматривался, переменные факторы всегда активнее влияют на объемы выпуска продукции, чем постоянные. При этом в экономических моделях для краткосрочных периодов в качестве переменного фактора экономическая теория чаще всего рассматривает труд, поскольку из всех факторов производства он имеет наибольшую мобильность. Однако это не означает его исключительной роли для создания продукта.

Краткосрочный и долгосрочный периоды означают разные условия в деятельности предприятия. Поэтому закономерности эффективности производства формулируются отдельно для каждого из них. Эти закономерности существенны для динамики как физических объемов выпуска продукции, так и стоимостных характеристик производства.

Деятельность фирмы в краткосрочном периоде. Основная закономерность, действующая для фирмы в краткосрочном периоде, — это снижение предельной отдачи фактора производства;

Под предельной отдачей фактора производства понимается дополнительная отдача, вызванная увеличением затрат какого-либо вида ресурсов на одну единицу продукта. Показатель предельной отдачи (предельного продукта) сам по себе не дает представления об эффективности деятельности фирмы: он всегда рассматривается в сравнении с другими показателями (прежде всего с показателем средней отдачи фактора производства).

Суть закона снижения предельной отдачи (уменьшения предельного продукта) заключается в следующем: расширение производства за счет увеличения степени использования только одного (или нескольких) из всех видов используемых ресурсе» помогает росту эффективности предприятия лишь до определенного предела, затем эффективность начинает падать. Этот предел есть момент достижения равенства двух показателей — предельной и средней отдачи фактора производства. Превышение средней отдачи над предельной станет сигналом того, что эффективное расширение производства прежними методами дальше невозможно и требуются изменения во всех используемых факторах. Закон снижения предельной отдачи отражается в динамике стоимостных показателей производства и используется для определения условий минимизации издержек производства.

Постоянные и переменные издержки. В краткосрочном периоде издержки соответственно аналогичному делению факторов производства могут быть разделены на постоянные и переменные.

Постоянные издержки — это денежные затраты на ресурсы, составляющие постоянные факторы производства. Величина постоянных издержек не зависит от объема производства. К ним относятся затраты на эксплуатацию зданий, сооружений и оборудования, административно-управленческие расходы, арендная плата. Постоянные издержки существуют даже тогда, когда фирма не осуществляет никакого производства. Поэтому это — невозвратные издержки, создающие основу для возникновения убытков фирмы.

Переменные издержки — это денежные затраты на ресурсы, составляющие переменные факторы производства. Их величина меняется вместе с изменением объема производства. К ним обычно относятся затраты на материалы, сырье, заработную плату.

Деление издержек на постоянные и переменные условно, а для очень продолжительных промежутков времени отсутствует совсем, так как в этом случае все издержки являются переменными.

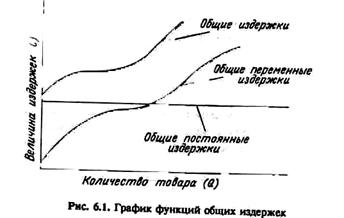

Общие и средние издержки. Сумма постоянных и переменных издержек образует общие, или суммарные, издержки производства. Для фирмы это наименьшие общие денежные затраты, необходимые для производства определенного количества продукции. Суммарные издержки увеличиваются по мере роста количества производимой продукции. Поэтому они являются возрастающей функцией объема выпуска (рис. 6.1).

Однако фирму интересуют не столько общие, сколько средние издержки, так как за увеличением общих издержек может скрываться снижение средних, т. е. издержек, приходящихся на единицу продукции. Какова динамика средних издержек? Если объем производства мал, то на него падает вся тяжесть постоянных издержек

производства. По мере увеличения объема производства средние постоянные издержки снижаются, а средние переменные возрастают. При этом общие средние издержки будут снижаться до тех пор, пока рост средних переменных издержек нейтрализуется снижением средних постоянных издержек. Затем рост объема производства будет сопровождаться ростом общих средних издержек.

В чем причина увеличения средних переменных издержек по мере увеличения объема производства? Для ответа на этот вопрос экономическая теория использует категорию предельных издержек.

Предельные издержки. Предельные издержки — это издержки, которые дополнительно требуются для производства одной дополнительной, сверх определенного объема, единицы продукции. Они исчисляются путем вычитания соседних значений общих издержек. Например:

Количество Общие издержки на Средние издержки, долл.

произведенных товаров производство товаров шт. долл.48

Предельные издержки

долларов – 43-й единицы товара

– 55 долларов – 44-й единицы товара

– 53 доллара – 45-й еденицы товара

Предельные издержки полностью отражают закон снижения предельной отдачи фактора производства. Поскольку производительность каждой дополнительной единицы фактора производства оказывается меньше, чем производительность его предыдущей единицы, то и затраты по привлечению этой дополнительной единицы оказываются больше. Поэтому увеличение объема производства, связанное с вовлечением дополнительных единиц факторов производства, сопровождается ростом предельных издержек. До определенного момента эти возрастающие затраты погашаются ростом суммарной производительности всех используемых единиц данного фактора, что сопровождается ростом средней отдачи и снижением средних издержек. Однако это возможно только при условии, что суммарная производительность фактора производства растет быстрее, чем падает отдача от привлечения каждой дополнительной единицы этого ресурса, т. е. если снижение средних издержек происходит быстрее, чем возрастание предельных.

Поэтому решению фирмы об увеличении объема производства всегда предшествует сопоставление предельных и средних издержек. Если предельные издержки ниже средних, то расширение производства приведет к дальнейшему снижению средних издержек. Если, напротив, предельные издержки оказались больше средних, то снижение средних издержек возможно только путем сокращения объемов выпуска. Минимум средних издержек достигается при равенстве средних и предельных издержек производства. Соответственно момент наиболее эффективного размещения ресурсов внутри фирмы характеризуется достижением минимального уровня средних издержек производства. Графически это изображается в виде пересечения кривой предельных издержек в точках минимумов общих и средних переменных издержек (рис. 6.2).

Деятельность фирмы в долгосрочном периоде. Основная закономерность, действующая для фирмы в долгосрочном периоде, — это рост отдачи от масштабов производства. Источник роста отдачи от масштабов производства — специализированное использование ресурсов при расширении производства (подетальное разделение труда работников, применение различного рода машин и оборудования, расширение направлений использования финансовых средств фирмы и тд.). При рассмотрении этой закономерности важно иметь в виду следующее.

Рост отдачи от масштабов производства возможен только в долгосрочном периоде, когда все факторы производства выступают переменными. Рост отдачи выражается в увеличении показателя средней суммарной отдачи всех факторов производства. Показатель же предельной отдачи для долгосрочного периода не рассчитывается, поскольку по своей природе он предполагает неизменность факторов производства. Рост отдачи от масштабов производства в долгосрочном периоде не является беспредельным: в какой-то момент чрезмерная специализация ресурсов ведет к потере эффективности и к снижению отдачи от масштабов производства (например, в результате разрастания бюрократического аппарата для поддержания связей между специализированными участками производства).

Поскольку рассмотренная закономерность выражается в снижении издержек производства на единицу выпускаемой продукции, то данное снижение издержек получило название экономии от масштабов производства. Экономическая теория выделяет два типа такой экономии: внутреннюю и внешнюю.

Внутренняя экономия связана с удешевлением производства продукции вследствие расширения деятельности фирмы. На основе такой экономии фирма, снижая в долгосрочном периоде средние издержки производства до минимума, достигает оптимального размера своих предприятий и оптимизирует масштабы всей своей деятельности. Когда значение средних издержек минимально, дальнейшее расширение производства будет сопровождаться снижением отдачи от масштабов производства, выраженным в увеличении средних издержек производства. Поэтому после достижения минимума средних издержек фирма либо дублирует существующие предприятия, либо приостанавливает процессы расширения производства.

Внешняя экономия от масштабов производства связана с размещением ресурсов в экономике в целом. Ее источник — комплексное экономическое развитие регионов. Этот тип экономии также выражается в снижении средних издержек производства фирмы. Однако причина такого снижения — уменьшение расходов на наем и подготовку работников, транспорт, связь, получение информации и т. п. за счет региональной концентрации ресурсов. Внешняя экономия от масштабов производства служит основой оптимизации размеров центров деловой активности.

Закономерности роста отдачи и соответственно экономии от масштабов производства показывают, что крупное производство, несмотря на свои преимущества, имеет и минусы. Поэтому фирма при планировании своей деятельности должна учитывать пределы

расширения масштабов производства и гибко изменять эти масштабы при появлении признаков снижения эффективности.

§ 2. ДОХОДЫ И ПРИБЫЛЬ ФИРМЫ

Эффективность размещения фирмой своих ресурсов отражается не только на издержках производства. Минимизация издержек создает условия для появления и роста прибыли фирмы. При этом, поскольку издержки отражают затраты фирмы в процессе производства, прибыль является главным результатом этого процесса. Поэтому основной мотив деятельности фирмы — стремление к максимальной прибыли.

Прибыль выступает критерием эффективного размещения ресурсов, ключевым показателем деятельности фирмы. Почему? Ведь на практике далеко не каждая фирма ставит безусловной целью своей деятельности получение прибыли. Многие фирмы стремятся либо к достижению личного благосостояния ее владельцев и работников, либо к расширению объема продаж ради обеспечения устойчивости на рынке, либо к завоеванию новых рынков и т. д. Однако какие бы цели ни ставила перед собой фирма, именно прибыль является средством их успешного достижения. Поэтому экономическая теория рассматривает прибыль в качестве общего для всех фирм критерия эффективности.

Понятие прибыли. Прибыль обычно трактуется как разница между доходами и издержками. Соответственно видам издержек фирмы доход подразделяют на общий, средний и предельный.

Общий доход — это денежная сумма, поступающая от продажи определенного количества товаров (выпуска). Он равен цене товара, умноженной на количество товара.

Средний доход — это общий доход, деленный на количество единиц продукции, т. е. цена единицы товара.

Предельный доход — это приращение дохода за счет бесконечно малого увеличения произведенной и проданной продукции (увеличение продаж на одну единицу товара).

Однако превышение доходов над издержками — это так называемая бухгалтерская прибыль, так как она отражает разницу между выручкой фирмы от реализации продукции и денежными (реально оплаченными) затратами фирмы на ее производство. Но для фирмы важна экономическая прибыль — превышение дохода фирмы над всеми осуществленными с ее стороны и возможными, но упущенными затратами.

Рассмотрим пример. Допустим, на открытие магазина затрачено в качестве авансированного капитала 20 тыс. руб. Выручка от деятельности магазина составила 40 тыс. руб. за год. Казалось бы, прибыль должна быть равна 20 тыс. руб. Но это не так. Владелец магазина, занявшись своим бизнесом, лишился определенной суммы заработка по найму, доходов от денежных средств, которые он мог бы вложить в покупку акций, приносящих дивиденды. Если предположить, что такого рода суммы в общей сложности достигают 12 тыс. руб., то окажется, что вся сумма затрат на открытие магазина составит для ее владельца уже не 20 тыс., а 32 тыс. руб. Соответственно и прибыль окажется равной не 20 тыс. (40 — 20), а лишь 8 тыс. руб. (40 — 32).

Такая очищенная от всех видов издержек (включая издержки, возникающие в процессе экономического выбора) прибыль получила в экономической теории название экономической прибыли. Она представляет собой разницу между выручкой от реализации продукции и альтернативными издержками. Эта прибыль всегда отличается от "бухгалтерской" прибыли на величину "неявных" издержек. Именно экономическая прибыль играет роль важного стимула эффективного распределения фирмой ресурсов.

В условиях рыночной экономики на формирование прибыли фирмы помимо издержек производства влияет и спрос на выпускаемую продукцию. При этом характер спроса определяет особенности получения дохода в условиях совершенной и несовершенной конкуренции.

При анализе дохода, получаемого фирмой, особо выделяется показатель предельного дохода, или дополнительного дохода, от продажи одной единицы продукции. Показатель предельного дохода характеризует окупаемость каждой дополнительной единицы выпускаемой продукции и поэтому в сочетании с показателем предельных издержек служит стоимостным ориентиром целесообразности расширения масштабов предприятия.

Если общий доход фирмы зависит от объема производства, то каковы же условия максимизации прибыли фирмы?

Максимальная прибыль. Максимальная прибыль достигается при взаимодействии внутренних (динамика издержек производства) и внешних (динамика дохода фирмы после реализации продукции) факторов деятельности фирмы. Основное требование максимизации прибыли — прибыльность (окупаемость) каждой единицы выпуска.

Фирма стремится максимизировать разность между общим доходом и общими издержками. Производство каждой дополнительной

единицы продукции увеличивает общие издержки на величину предельных издержек, но одновременно повышает и общий доход на величину предельного дохода. Пока предельный доход больше предельных издержек, общая прибыль повышается, критерий максимизации прибыли еще не достигнут, и фирма может увеличивать объем производства. Как только предельные издержки превышают предельный доход, рост общей прибыли замедляется, и увеличение выпуска становится убыточным.

Следовательно, величина прибыли достигает своего максимума при таком выпуске продукции, при котором предельный доход равен предельным издержкам. Поэтому фирма расширяет производство до тех пор, пока предельный доход и предельные издержки не сравняются.

§ 3. МИНИМИЗАЦИЯ ИЗДЕРЖЕК И МАКСИМИЗАЦИЯ ПРИБЫЛИ ПРИ РАЗЛИЧНЫХ КОМБИНАЦИЯХ РЕСУРСОВ

Минимизация издержек и максимизация прибыли фирмы существенным образом зависят от выбора той или иной комбинации ресурсов. Она может использовать большее количество земли и меньшее труда или, наоборот, большее количество труда и меньшее земли. Какой из этих вариантов эффективнее?

Правило минимизации издержек. Сформулируем правило наименьших издержек: чтобы получить самый низкий уровень издержек, фирма будет манипулировать ресурсами до тех пор, пока не выравняет предельные физические продукты (предельный физический продукт — это продукт, созданный последней единицей ресурса) на последнюю денежную единицу (доллар, рубль и т. д.), истраченную на тот или иной ресурс.

![]()

где ПФПт — предельный физический продукт труда; ПФПз — пре-дельный физический продукт земли; Цт — цена труда (заработная плата); Цз — цена земли (рента).

Предположим, что первоначально указанное равенство не достигнуто. Предельный продукт труда на один доллар составил 7 ед., а земли — 4 ед.

Для фирмы выгоднее уменьшить расходы на аренду земли и увеличить их на труд. Затратив на аренду на 1 долл. меньше, а на наем труда на 1 долл. больше, фирма теряет 4 ед. продукта, которые обеспечивает 1 долл., затраченный на аренду земли, но получит 7 ед. продукции от найма труда на 1 добавочный долл. Объем продукта увеличился на 3 ед.при тех же затратах. И так фирма будет замещать один ресурс другим до тех пор, пока не будет достигнуто равенство предельных продуктов на 1 долл. ресурсов. Это равенство означает, что изменение соотношения применяемых ресурсов не снизит издержки, так как каждый доллар расходов на труд и на аренду земли приносит одинаковый предельный

продукт.

Из правила наименьших издержек вытекает другое правило — правило замещения: если цена одного ресурса возрастает, например труда, а цены остальных ресурсов остаются неизменными, фирме целесообразно произвести продукты путем замещения более дорогого ресурса оставшимся с неизменной ценой. Рост цен на труд ведет к уменьшению пропорции —,-;— и вызывает увольнения работников. В то же время в производство вовлекается дополнительное количество земли. Это продолжается до тех пор, пока не восстановится нарушенное равновесие. Уменьшение спроса на труд приведет к падению цены труда. Возможен и другой вариант, когда рост арендной платы вызовет замещение земли трудом, цена которого остается неизменной.

Аналогичным образом процесс замещения может происходить при других комбинациях ресурсов.

Правило максимизации прибыли. Чтобы максимизировать прибыль на конкурентном рынке, фирма должна использовать такую комбинацию ресурсов, при которой их цена равна их предельному денежному продукту (предельный денежный продукт равен предельному физическому продукту, умноженному на его

цену).

Цена труда = предельный денежный продукт (ПДПт).

Цена земли = предельный денежный продукт земли (ПДПз).

Если комбинация ресурсов состоит из труда и земли, то максимизация прибыли достигается при условии

ПДПт / Цт = ПДП3 / Ц3 = 1

Такое уравнение возможно только в случае, когда предельные денежные продукты равны ценам ресурсов.

Предположим, что это равенство не соблюдается:

Данное неравенство свидетельствует о том, что ресурсы недоиспользуются. Необходимо изменить комбинацию ресурсов таким образом, чтобы цены сравнялись с предельными денежными продуктами. Пока предельные денежные продукты превышают цену ресурса, целесообразно привлекать все новые и новые единицы ресурса до тех пор, пока предельный денежный продукт не сравняется с ценой ресурса.

Рассмотрим правило минимизации издержек и максимизации прибыли на цифровом примере (табл. 6.1).

Предположим, что необходимо произвести 40 единиц продукта. Производство такого количества продукта согласно табл. 6.1 возможно при трех комбинациях ресурсов: 2 ед. труда и 4 ед. земли; 4 ед. труда и 1 ед. земли; 3 ед. труда и 2 ед. земли.

Сначала применим правило минимизации издержек (формула (1)). Определим отношение предельного продукта труда и земли к ценам ресурсов для различных их сочетаний (гр. 3 табл. 6.1 и цены ресурсов — труд 18 долл. и земля 6 долл. за единицу):

9/18 , 5/18 , 7/18 – для труда ;

3/6 , 7/6 , 5/6 –для земли ;

Из всех этих вариантов только для одного существует равенство

Предельный продукт / цена ресурса = 9/18=3/6=1/2 .

Следовательно, наименьший уровень издержек достигается при использовании 2 ед. труда и 4 ед. земли: (2 х 18 долл.) + (4 х х 6 долл.) = 60 долл. Разделим издержки производства на объем продукции 60 : 40 "1,5 долл. Сравним с издержками других комбинаций труда и земли: (3 ед. труда х 18 долл.) + (2 ед. земли х х б долл.) = 66 долл.; 66 : 4 = 1,65 долл. (4 ед. труда х 18 долл.) + + (1 ед. земли х 6 долл.) = 78 долл.; 78 долл. : 40 = 1,95 долл. Таким образом, фирма минимизирует издержки, выравнивая предельные продукты на денежную единицу ресурсов.

А теперь выясним, как фирма максимизирует прибыль в условиях конкурентного рынка (формула (2)), если объем производства составляет 40 ед. продукта. Сравним предельные денежные продукты и цены ресурсов (гр. 6 табл. 6.1).

ПДПт 18долл. / Цт 18долл. = ПДП3 6долл. / Ц3 6долл. = 1 .

Этому условию отвечает комбинация 2 ед. труда и 4 ед. земли. Общий денежный продукт при этом составляет 42 долл. (создан

2 ед. труда) + 38 долл. (создан 4 ед. земли) = 80 долл. Вычитаем из этой суммы издержки (цена труда и земли) : 80 долл. — (36 долл. + + 24 долл.). Прибыль равна 20 долл.

Сравним с другими комбинациями ресурсов. При соединении 3 ед. труда и 2 ед. земли общий денежный продукт составит 56 долл.

(создан 3 ед. труда) + 24 долл. (создан 2 ед. земли) = 80 долл. Вычтем из этой суммы издержки (цена труда и земли) : 80 долл. — — (54 долл. +12 долл.). Прибыль равна 14 долл.

Комбинация 4 ед. труда и 1 ед. земли создаст общий денежный продукт 66 долл. +14 долл. = 80 долл. Прибыль в этой комбинации ресурсов составит 80 долл. ~ 78 долл. = 2 долл.

Таким образом, фирма стремится к оптимальной комбинации ресурсов, позволяющей ей минимизировать издержки и максимизировать прибыль.

§ 4. РАВНОВЕСИЕ ФИРМЫ В УСЛОВИЯХ СОВЕРШЕННОЙ И НЕСОВЕРШЕННОЙ КОНКУРЕНЦИИ

Эффективность размещения ресурсов, выражающаяся в минимизации издержек производства и максимизации прибыли, важна не сама по себе, а для достижения фирмой устойчивости, равновесия на рынке.

Под равновесием фирмы понимается состояние, при котором она достигает максимальной эффективности производства и, следовательно, стабилизирует масштабы своей деятельности и объемы продаж.

Поиски фирмой равновесия в условиях совершенной и несовершенной конкуренции различны.

Равновесие фирмы в условиях совершенной конкуренции. Для раскрытия этого вопроса следует отметить, что, во-первых, важнейший параметр рыночного равновесия — это альтернативные издержки, или издержки выбора, отражающие экономическую свободу и равенство всех субъектов экономики; во-вторых, в условиях совершенной конкуренции фирма, добиваясь максимизации прибыли, может контролировать лишь один параметр — объем продукции (предложение), связанный с предельными затратами; в-третьих, в заданной рынком цене (определяющей спрос) главную роль играют предельные издержки.

В краткосрочном периоде уровень цен, определяющий равновесие на рынке, ориентирован на предельные издержки и предельный доход, с одной стороны, и объем продукции, у которой предельный доход больше предельных издержек, с другой. В результате на рынке устанавливается такая цена, при которой должна продаваться вся продукция.

Поскольку максимума прибыли фирма достигает при условии равенства предельного дохода и предельных издержек, то равновесие

фирмы может быть достигнуто, если фирма расширяет свое производство до точки, когда предельные издержки уравниваются с ценами (предельный доход есть цена на товар). В этой точке фирма достигает оптимального уровня производства и переходит в положение равновесия.

В долгосрочном периоде равновесие фирмы достигается при условии равенства минимальных средних издержек и среднего дохода. В результате достижения равновесия каждой фирмой устанавливается равновесие отраслевого рынка. Под равновесием отраслевого рынка понимают оптимизацию размеров фирм данной отрасли при одновременном снижении цены на отраслевом рынке до уровня минимальных средних издержек производства.

Нарушения равновесия фирмы и отраслевого рынка связаны с изменением цен, издержек и других параметров деятельности фирмы. Это побуждает фирму вновь расширять или сворачивать производство, искать пути вложения ресурсов, выходить на новые рынки. Стремление фирмы вновь прийти к равновесному состоянию гарантирует эффективность развития и самой фирмы, и отрасли.

Таким образом, для фирмы в условиях совершенной конкуренции поиски равновесия связаны с постоянной динамикой и развитием.

Равновесие фирмы в условиях несовершенной конкуренции. Для несовершенной конкуренции условия равновесия реализуются в меньшей степени. Фирма при любой из форм несовершенной конкуренции различными способами контролирует динамику рыночной цены и этим стабилизирует свое положение (достигает равновесия) независимо от требований рынка и внутренней эффективности. Так, в условиях чистой монополии фирма, являясь единственным продавцом, максимизирует свой доход (а не прибыль). Такая фирма может определять по своему выбору значение двух параметров — объема выпуска продукции и цены.

Стремление к максимизации дохода заставит фирму-монополиста производить меньше продукции, создавая тем самым небольшой дефицит товара, и продавать ее по более высокой цене. Эта цена будет превышать предельные издержки. Поэтому равновесие фирмы достигается в большей степени за счет стабильности ее монопольного положения на рынке и в меньшей — за счет оптимизации размещения ресурсов. В целом чем меньше развита конкурентная среда отраслевого рынка, а положение

фирмы ближе к монопольному, тем слабее работают стимулы оптимизации деятельности фирмы и ниже вероятность равновесия отраслевого рынка.

Однако было бы ошибочно полагать, что монопольное положение фирмы полностью противоречит эффективности производства. В рыночной экономике монополия связана с большим количеством ограничений. Сохранение монопольного положения фирмы возможно лишь при определенных условиях: отсутствие предложения товаров-заменителей, поддержание барьеров, препятствующих появлению на рынке новых фирм. Поэтому в условиях рыночной экономики фирма-монополист ради стабилизации своего монопольного положения все-таки предпринимает усилия по повышению эффективности производства.

Абсолютное противоречие монополии и эффективности производства существует лишь в случае внешнего, например законодательного, закрепления монопольного положения фирмы. Но такая ситуация, как правило, складывается только для государственной монополии.

Глава 7 . УПРАВЛЕНИЕ ФИРМОЙ В УСЛОВИЯХ РЫНКА

§ 1. МЕНЕДЖМЕНТ

Управление фирмой — менеджмент — как особый вид деятельности заключается в организации и координации факторов производства для достижения максимальной эффективности их использования. В мировой практике управление само по себе рассматривается в качестве одного из факторов производства.

Функции менеджмента состоят в принятии и в организации выполнения решений по использованию факторов производства, внедрению новых продуктов и технологий.

По мере становления акционерной формы управление отделяется от собственности на капитал. Этот процесс стал особенно заметным к 30-м годам XX столетия, когда американские экономисты А. Берли и А. Минз выдвинули идею "революции управляющих". Переход власти к высшим управляющим они объясняли двумя обстоятельствами: во-первых, разделом крупных пакетов акций между наследниками. По мере роста абсолютных размеров капитала индивидуальные пакеты акций становятся недостаточными для контроля. Во-вторых, вследствие роста самофинансирования — мобилизации капитала за счет нераспределенных прибылей и амортизационных фондов — ослаблялась зависимость корпораций от банков. А. Берли и А. Минз считали, что собственность на акции превратилась в инвестицию с целью присвоения дивидендов и доходов от изменения курсов акций. Осуществление контроля над функционирующими корпорациями через владение акциями перестало быть атрибутом собственности на акции.

В послевоенный период эта теория была несколько модифицирована Дж. Гэлбрейтом. Он исходил из того, что "в связи с требованиями, диктуемыми техникой и планированием, резко возросла потребность промышленного предприятия в специализированных знаниях и соответствующей форме организации этих знаний". Капиталист оказался вытесненным из производства так называемой

техноструктурой — совокупностью людей, обладающих разнообразными техническими знаниями, опытом и способностями, в которых нуждаются современная промышленная технология и планирование.

"Революция управляющих" и возникновение техноструктуры, по мнению западных экономистов, меняют движущие силы корпорации. Не будучи собственниками капитала, управляющие не нуждаются в максимизации прибыли и не стремятся к этой цели. Они сохраняют свои позиции в корпорации при условии, что полученная прибыль достаточно велика. В этом случае собственники не имеют оснований для вмешательства в действия управляющих. Если корпорация имеет достаточные средства для капиталовложений, она не прибегает к помощи финансовых институтов. При условии обеспечения минимального уровня прибыли корпорация ставит своей главной целью, по Дж. Гэлбрейту, увеличение выпуска продукции. "Увеличение выпуска продукции означает расширение самой техноструктуры. Такой рост в свою очередь означает увеличение персонала, повышение ответственности, а следовательно, дополнительные возможности для продвижения и получения более высокого жалованья", — пишет Дж. Гэлбрейт.

Теории "революции управляющих" и техноструктуры отражают реальные процессы в развитии капитализма. Распоряжение капиталом в корпорации переходит в руки управляющих, без которых в современных условиях невозможно развитие производства.

Значительная часть корпораций контролируется банками и акционерами. Вместе с тем при наличии многих собственников, размеры акционерного капитала которых не оправдывают затрат времени и денег на осуществление контроля, менеджеры получают большую самостоятельность.

То, что управляющие ограничены в своей власти, обнаруживает практика "враждебных поглощений" корпораций агрессивными рейдерами (захватчиками) в 70—90-е годы. Захват контрольного пакета акций имел своим следствием смену управляющих. Кроме того, снова началась концентрация собственности на акции, но уже в руках пенсионных фондов и других финансовых институтов.

В 70—90-е годы наблюдается переход от традиционной модели управления ("жесткого", "формального" управления) к "мягкому", "неформальному". Первая модель характеризуется чрезмерной централизацией и формализацией организационных структур и управленческих процедур, строгим иерархическим подчинением производственных подразделений и людей. В этой модели работник рассматривался как винтик машины. Теоретиками этой модели были Г. Форд и Ф. Тейлор.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 |