Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Экономический рост определяется такими факторами предложения, как природные ресурсы, трудовые ресурсы, капитал, технология. Ускорение экономического роста может быть достигнуто, прежде всего, за счет увеличения масштабов использования ресурсов производства. Это называется экстенсивным ростом. Особенно большие возможности для ускорения роста открывает использование таких факторов, как повышение капиталовооруженности труда; совершенствование технологии производства на основе достижений науки и техники; улучшение экономических механизмов, способствующих распределению ограниченных ресурсов; повышение уровня образованности работников и т. п. Эти факторы обеспечивают интенсивный рост, значение которого со временем повышается. Именно благодаря интенсивному росту можно избежать угрозы голода, порождаемой ростом численности населения и убывающей предельной производительностью факторов производства.

СОВРЕМЕННЫЕ ТЕНДЕНЦИИ ФУНКЦИОНИРОВАНИЯ МИРОВОГО РЫНКА НЕФТИ

В течение последних лет в мировой нефтегазовой промышленности произошли колоссальные изменения, повлиявшие на процесс ценообразования нефтяного и газового секторов. До «Нефтяного кризиса» гг. на мировом рынке полностью доминировала группа западных монополий, известных как «Семь сестер» (British Petroleum, Chevron, Exxon, Gulf Oil, Mobil, Royal Dutch Shell, Texaco), и цена нефти составляла примерно 9 долларов за баррель. Созданный в 1960 году ОПЕК принципиально не изменил ситуацию. Только после «Нефтяного кризиса» 1973 года члены ОПЕК стали соревноваться в повышении цен на эксплуатируемое сырье, дав картелю «вторую жизнь». После того, как они национализировали месторождения, возник феномен противостояния национальных нефтяных компаний (NOCs) международным нефтегазовым корпорациям (IOCs). На сегодняшний день эти корпорации имеют полный доступ лишь к 10% мировых нефтегазовых запасов.

Возвращением себе инициативной роли в процессе ценообразования на мировом рынке нефти в середине 1980-х годов для Запада стала биржа. По этой причине структура мировой нефтяной цены усложнилась, она стала многослойной.

В современных условиях мировую цену нефти определяют три основные группы факторов.

Фундаментальные:

· Условия добычи сырья (геологические, географические, климатические, технологические и т. д.)

· Удаленность от потребителя

· Неравномерность социально-экономического развития мира и связанные с этим изменения и расширение континента стран, предъявляющих спрос на первичные энергоносители

На отдельных исторических этапах развития глобальной энергетики складывается своя фундаментальная составляющая мировой цены на нефть, определяемая совокупностью всех указанных выше обстоятельств. Она сохраняется до тех пор, пока в мировой экономике есть более или менее устойчивое соотношение спроса и предложения на фоне общей стабильности.

Геополитические:

Эти факторы имеют нерыночный характер, но существенно влияют на соотношение спроса и предложения углеводородов в глобальном масштабе. На сегодняшний день в мире не существует какого-либо консенсуса или всеобщего компромиссного решения проблемы регулирования торговли таким стратегическим товаром, как нефть, и это широко используется в геополитических устремлениях отдельных держав. Так, стремясь установить свой контроль над нефтяными и связанными с ними финансовыми потоками в мире, США активно проводят одностороннюю политику давления и даже вмешательства в дела других государств.

Спекулятивные:

Этот фактор приобрел важное значение на международном рынке нефти в 1983 году, когда она стала торговаться на Нью-Йоркской товарной бирже (New York Mercantile Exchange – NYMEX), а затем на Лондонской товарной бирже (London Commodity Exchange – LCE). Ввиду достигнутого к настоящему времени гигантского размаха биржевой торговли фьючерсными контрактами на поставку нефти спекулятивный фактор стал серьезным образом влиять на конъюнктуру всего рынка. Именно это сыграло наиболее негативную роль в событиях 2008 года, спровоцировав резкий перелом в траектории движения цен на нефть.

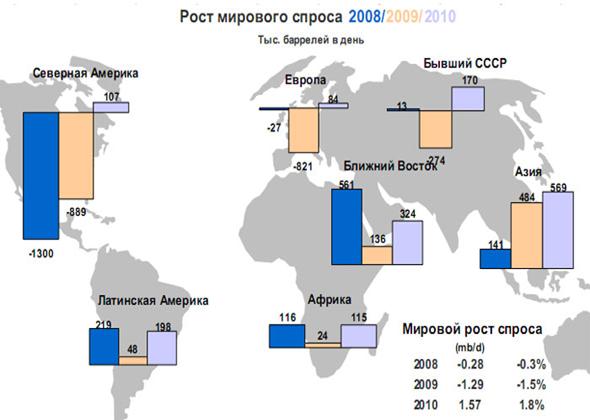

В 2007 году на Китай и Индию с населением примерно 2.5 млрд. человек приходилось 12.6% всего мирового потребления нефти. В то время, как на Северную Америку и ЕС (с численностью жителей примерно 1млрд. человек) пришлось 46.5%. Сравнение этих цифр показывает, что на сегодняшний день потребление в Китае и Индии не может оказывать решающего повышательного давления на нефтяные цены. А также стоит учесть, что в потреблении этих стран немалую долю по-прежнему составляет нефть собственной добычи.

С середины 80-х годов ОПЕК начал утрачивать свой контроль над процессом ценообразования. Нынешний кризис особенно ярко показал нам степень бессилия картеля.

В конце 2008 года ОПЕК дважды урезал экспортные квоты, несмотря на это мировые цены на нефть продолжали снижаться. И только после решения в феврале 2009 года воздержаться от нового сокращения квот, цены подросли и к середине года вышли на уровень 60 долларов за баррель.

Среди западных корпораций, как и прежде бесспорным лидером оказалась ExxonMobil. Несмотря на финансовые трудности и некоторые снижения капитализации, не говоря уже о конкурентах, 2008 год ExxonMobil закончил с рекордной за всю историю прибылью-45.2 млрд. долларов. На балансе компании образовалась сумма в размере 31 млрд. долларов, и в феврале 2009 года руководство объявило о том, что прирост запасов оказывается больше объемов добычи уже пятнадцатый год подряд.

В основе успехов корпораций, как известно, лежит ее технологическая продвинутость и инновационность. Менее известно то, что успехи деятельности во многом также обусловлены строгим следованием руководством компании основным принципам бизнеса, заложенным еще ее основателем Джоном Рокфеллером.

Некоторые другие крупные корпорации - конкуренты ExxonMobil, такие как, Royal Dutch Shell, BP, Total S. A. и другие, по итогам 2008 года также получили, хоть и не столь впечатляющие, но все, же немалые прибыли. По имеющимся прогнозам, в ближайшее время многим из них придется прибегнуть к внешним заимствованиям для поддержки своих инвестиционных планов и выплаты дивидендов. Вопреки ожиданиям многих западных и российских экспертов нефтегазовые корпорации вовсе не планируют отказываться от своих планируемых или принятых к реализации крупных контрактов. Исключение составляет лишь освоение маргинальных и мелких месторождений, реализация проектов по которым отнесена на более поздние сроки. В целом же очевидно, что ведущие международные нефтегазовые корпорации в своих бизнес-решениях исходят не из текущей ситуации, а по крайней мере из среднесрочной перспективы. Они уверены, что последний коллапс нефтяных цен – явление кратковременное, поэтому уже сейчас готовятся к послекризисному общеэкономическому подъему и соответствующему росту спроса на энергетические ресурсы. Неудивительно, что руководители Shell, Chevron, ВР и других компаний объявили о планах многомиллиардных инвестиций уже в текущем году. В частности, согласно недавнему исследованию по рынку глубоководной добычи нефти (The World Deepwater Market Report 2009–2013), проведенному британской консультационной фирмой Douglas-Westwood, в ближайшие 5 лет на освоение глубоководных месторождений планируется израсходовать в общей сложности 162 млрд. долларов, в том числе по регионам: 60 млрд. долл. – на шельфе африканского континента (в основном на западном побережье – Ангола, Нигерия, Экваториальная Гвинея); 29.3 млрд. долл. – на шельфе Северной Америки (главным образом в американском секторе Мексиканского залива); 29 млрд. долл. – на шельфе Латинской Америки (в основном в Бразилии) и 14.6 млрд. долл. – в Азии. Если эти планы будут реализованы, то предложение нефти на мировом рынке значительно увеличится, а позиции ОПЕК ослабнут еще больше. Если проанализировать данные о динамике ВВП за 1990–2002 гг. и 2002–2008 гг. в отдельных странах и регионах, а также государствах – крупнейших держателях валютных резервов в 2008 г., то видно, что в период повышения нефтяных цен рост ВВП был наиболее высоким в двух странах БРИК – КНР и Индии, являющихся f3{нетто-импортерами нефти. В Китае суммарный прирост ВВП составил почти 100%, а в Индии – 70.5%. Бразилия же, которая благодаря открытию после 2006 г. целого ряда значительных нефтяных месторождений

, находится в шаге от превращения в экспортера нефти, наращивает свой ВВП более медленными темпами (ниже среднемировых).

США является крупнейшим потребителем нефти (24,6%), больше половины которой импортируется, лидер по импорту природного газа (16% от мирового импорта). Потребление нефти в КНР за последние 40 лет увеличилось более чем в 25 раз и составляет 8,55% мирового. Здесь же отмечается наибольший рост темпов потребления. Доля Западной Европы в потреблении нефти составляет 22%, при этом Германия является вторым в мире импортером газа (14%). В экономической зоне ЕС расположено лишь 3,5% мировых доказанных запасов газа и менее 2% доказанных запасов нефти (в основном в Норвегии и Великобритании). В то же время нефтегазовые месторождения эксплуатируются там гораздо интенсивнее, чем в других регионах мира, что ведет к быстрому истощению ресурсов. «Основной проблемой Евросоюза является рост зависимости от импорта энергоносителей: к 2030 году она будет составлять 70%, в то время как импорт нефти может вырасти с 76% до 90%, импорт газа — с 40% до 70%, угля — с 50% до 70% с лишним», — отмечается в докладе российских экспертов. Отметим, что России принадлежит 26,6% мировых запасов природного газа, до 13% разведанных запасов нефти. Наша восточная соседка занимает первое место в мире по трубопроводной торговле природным газом и как экспортер нефти делит пальму первенства с Саудовской Аравией. Сегодня более 90% экспортируемых российских энергоносителей поставляется в государства Европы. В странах Ближнего Востока сосредоточено 61% мировых запасов нефти и 40,1% запасов газа, что, в частности, обуславливает стратегическую значимость региона с точки зрения выстраивания крупнейшими потребителями национальных энергетических стратегий. Среди стран Ближневосточного региона выделяются Саудовская Аравия — 22% мировых доказанных запасов нефти, Иран — 11,5%, Ирак — 9,6%. Кроме того, Саудовская Аравия сосредоточивает у себя 13,5% мирового производства нефти. Во всем объеме мировых доказанных запасов газа Катару принадлежит 14,3%, Ирану — 14,9%.

Итоги 2009 года

В 2009 году добыча нефти в России увеличилась на 1.25% и составила 494,2 миллиона тонн по сравнению с 488,1 миллиона тонн в 2008 году. Россия стала мировым лидером по добыче нефти в сутки. Величина добычи нефти в сутки в прошлом году составила 9,925 миллиона баррелей.

Россия стала лидером и по экспорту нефти. Экспорт нефти в 2009 году увеличился на 4,67 процента и достиг 237,362 миллиона тонн против 226,730 миллиона тонн в 2008 году.

Производственные показатели компаний, добывающих и перерабатывающих нефть в России | ||||||||||

Компания | Добыча нефти и газового конденсата в России, млн т. | Первичная переработка нефти в России, млн т. | ||||||||

2009[1] | 2008[2] | 2007[3] | 2006[4] | 2005[5] | 2009[6] | 2008[7] | 2007[8] | 2006[9] | 2005[10] | |

Роснефть | 116,3 ▲ | 113,8 ▲ | 110,4 ▲ | 81,7 ▲ | 74,4 | 50,2 ▲ | 49,5 ▲ | 48,8 ▲ | 11,0 ▲ | 10,6 |

Лукойл | 92,2 ▲ | 90,2 ▼ | 91,4 ▲ | 90,4[11] ▲ | 87,8 | 44,1 | 44,1 ▲ | 42,5 ▲ | 39,5 ▲ | 37,2 |

ТНК-BP | 70,2 ▲ | 68,8 ▼ | 69,5 ▼ | 72,4 ▼ | 75,3 | 21,5 ▼ | 23,0 ▲ | 21,9 ▼ | 22,0 ▼ | 24,6 |

Сургутнефтегаз | 59,6 ▼ | 61,7 ▼ | 64,5 ▲ | 62,6 ▼ | 63,9 | 20,5 ▼ | 20,6 ▲ | 19,8 ▼ | 20,2 ▲ | 18,4 |

Газпром Нефть[12] | 29,9 ▼ | 30,8 ▼ | 32,7 | 32,7 ▼ | 33,0 | 18,4 | 18,4 ▲ | 16,5 ▲ | 16,3 ▲ | 14,5 |

Татнефть | 26,1 | 26,1[13]▲ | 25,7 ▲ | 25,4 ▲ | 25,3 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

Славнефть | 18,9 ▼ | 19,6 ▼ | 20,9 ▼ | 23,3 ▼ | 24,2 | 13,6 ▲ | 13,5 ▲ | 12,7 ▼ | 12,8 | 12,8 |

Башнефть | 12,2 ▲ | 11,7 ▲ | 11,6 ▼ | 11,7 ▼ | 11,9 | 0 | 0 | 0 | 0 | 0 |

Газпром | 12,0 ▼ | 12,7 ▼ | 13,2 ▼ | 13,4 ▲ | 12,8[14] | 5,5 ▼ | 5,9 ▼ | 6,1 ▲ | 5,9 ▼ | 6,3 |

Сахалин Энерджи | 9,1 ▲ | 1,4 ▼ | 1,7 ▲ | 1,6 | 1,6 | 0 | 0 | 0 | 0 | 0 |

Эксон НЛ | 8,2 ▼ | 9,6 ▼ | 11,2 ▲ | 2,6 ▲ | 0,4 | 0 | 0 | 0 | 0 | 0 |

Салым Петролеум | 7,7 ▲ | 6,3 ▲ | 4,3 ▲ | 2,1 ▲ | 0,2 | 0 | 0 | 0 | 0 | 0 |

Новатэк | 3,3 ▲ | 2,7 ▲ | 2,6 | 2,6 ▲ | 2,4 | 0 | 0 | 0 | 0 | 0 |

Русснефть | 1,8 ▼ | 14,2 | 14,2 ▼ | 14,8 ▲ | 12,2 | 7,6 ▲ | 7,5 ▲ | 7,4 ▲ | 7,1 ▲ | 0,0 |

ЮКОС[15] | 0 | 0 ▼ | 0,4 ▼ | 21,5 ▼ | 24,5 | 0 | 0 | 0 ▼ | 34,3 ▲ | 32,5 |

Прочие | 26,7 ▲ | 18,9 ▲ | 17,0 ▼ | 21,7 ▲ | 20,1 | 54.1 ▲ | 53,6 ▲ | 52,7 ▲ | 50,3 | 50,3 |

Всего по России | 494,2[16] ▲ | 488,5[17] ▼ | 491,3 ▲ | 480,5 ▲ | 470,0 | 235,7 ▼ | 236,3 ▲ | 228,6 ▲ | 219,6 ▲ | 207,4 |

Источник:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |