Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

С 2005 года произошел перевод сельскохозяйственных предприятий на уплату единого сельскохозяйственного налога по ставке 6%, заменившего уплату четырех налогов.

Проблему технической оснащенности села Минсельхоз решает за счет расширения масштаба лизинга через государственную компанию «Росагрализинг». Компания была создана в феврале 2001 года, и реально приступила к работе в феврале 2002 года.

Разработана и одобрена Правительством Российской Федерации «Стратегия развития агропромышленного комплекса и рыболовства, определившая основные направления развития до 2015 годя. Основной задачей в этой стратегии было обозначено ускорение темпов роста агропромышленного комплекса, которое намечается обеспечить путем:

- Развития и эффективного использования ресурсного потенциала. Предполагается остановить тенденцию сокращения машинного парка в сельском хозяйстве и увеличить количество тракторов, зерноуборочных комбайнов, а также увеличить внесение минеральных удобрений на посевные площади;

-Предусматривается: - модернизация промыслового флота, береговой инфраструктуры рыбохозяйственного комплекса;

- Улучшение рыночной сферы в агропромышленном комплексе и облегчение доступа производителей к рынкам готовой продукции и производственных ресурсов (земленных, финансовых, материально-технических, информационных);

- Формирование экономических активных субъектов бизнеса в агропромышленном комплексе, улучшение воспроизводства природных ресурсов, используемых в сельском хозяйстве;

- Стимулирование развития малых форм хозяйствования;

- Создание условий для устойчивого развития сельских территорий;

- Формирование профессионально подготовленного кадрового трудового ресурса;

- Создание единой системы информационного обеспечения.

В 2006 году были доработаны и приняты к реализации две Федеральные целевые программы: «Социальное развитие села до 2010 года» и « Сохранение и восстановление плодородия почв, земель сельхозназначения и агроландшафтов как национального достояния России на 2годы». На реализацию мероприятий данных программ в 2006 году предусматривалось 4,4 и 3,6 млрд. рублей соответственно.

Есть и серьезные проблемы, связанные с сельским хозяйством России. Прежде всего, это обострение демографической ситуации в сельской местности: население стареет, смертность растет, молодежь уезжает, зарплата самая низкая по отраслям экономики.

Наблюдается депопулизация сельского населения. Число поселений, не имеющих постоянных жителей, достигло свыше 13. тыс., что составляет примерно 10% от их общего числа, ¾ из них находятся в Центрально и Северо-западном экономических районах – историческом центре страны.

Снижается уровень технической оснащенности сельского хозяйства. Сокращается машинотракторный парк, имеющаяся в хозяйствах техника стареет. Доля инвестиций в основной капитал сельского хозяйства составляет всего 4% от общего объема инвестиций в экономику.

В качестве наиболее проблемной отрасли сельского хозяйства необходимо назвать животноводство

. Не преодолен процесс сокращения поголовья крупнорогатого скота, в том числе молочных коров.

Все это говорит о необходимости системного государственного подхода к формированию государственной агропродовольственной политики.

Термин “банк” происходит от итальянского слова “банко”, что означает лавка, скамья или конторка, за которой менялы осуществляли операции по обмену одних монет на другие.

В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом.

Совокупность всех банков представляет собой банковскую систему, появление которой было обусловлено тем, что их расширяющаяся деятельность не могла быть реализована в отдельности, вне подчинения единым правилам ведения операций, вне опоры на центр с его функциями, объединяющими деятельность системы. Именно поэтому банковская система начала формироваться только в условиях появления Центральный банк (цб) и выделения их из числа других банков не только в качестве эмиссионных центров, но и регулирующего звена.

Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций1.

Банки являются посредниками при обращении денег. Они аккумулируют вклады и предоставляют полученные средства в качестве ссуд предприятиям, потребителям и государственным учреждениям.

Регулирование экономической ситуации путем воздействия на состояние кредита и денежного обращения, в том числе для активной борьбы с инфляцией происходит с помощью денежно кредитной политики.

![]() Центральный Банк разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля.

Центральный Банк разрабатывает и проводит единую государственную денежно-кредитную политику, направленную на защиту и обеспечение устойчивости рубля.

В условиях падения производства и увеличения безработицы центральные банки пытаются оживить конъюнктуру путем расширения кредита и снижения норм процента. В условиях экономического подъема, часто сопровождающегося спекуляцией и ростом цен, центральные банки стремятся предотвратить «перегрев» конъюнктуры при помощи ограничения кредита, повышения процента, сдерживания эмиссии платежных средств.

Банковская система России в настоящее время представляет собой двухуровневую систему, включающую Банк России, кредитные организации, а также филиалы и представительства иностранных банков. (См. приложение 1)

Кризис и банковская система РФ

Первые признаки мирового экономического кризиса проявились уже 2,5 года назад, тогда МВФ выступил с официальным заявлением по этому поводу. В 2008 г. кризис стал носить глобальный характер: существовала угроза для банковской системы, рухнули крупные американские банки, падение затронуло и промышленный сектор США (сталелитейная промышленность, автомобильная промышленность и пр.). В течение 6 месяцев Европа была охвачена аналогичными проблемами. Для предотвращения кризисных явлений были осуществлены фантастические меры государственной поддержки.

По итогам 2009г. в России промышленное производство упало на 12%, безработица составила 10% (по некоторым данным 14-15%). Инфляция составила 10-12%.

Российская экономика, как известно, зависима от цен на углеводороды, которые во время кризиса резко упали. Долги банков и промышленных корпораций составляют 0,5 трлн. долларов США. Усилиями государственной поддержки удалось избежать падения российской банковской системы, кризис был приостановлен. Однако, в результате принятых мер, некогда ранее неприкасаемый, стабилизационный фонд в 2010г. пойдет на пенсионные выплаты и обслуживание долга. Бюджет в 2010г. будет дефицитным. Очевидно, что кризис затягивается. Для его преодоления нужны инвестиционные государственные программы. Уже известно, что государство для пополнения своих ресурсов планирует продажу РЖД, Роскосмоса и Росатома, а также акционирование других государственных корпораций. Работает президентский мозговой трест. Существует несколько сценариев поведения рубля относительно других валют в 2010г. Страна должна провести колоссальную работу в течение нескольких лет для выхода из кризиса.

Глава консультационной группы по финансовым рынкам и казначейским операциям «Эрнст энд Янг» (СНГ) Олег Данилин, дал несколько рекомендаций поведения банков в кризисное время, а именно: совершенствование внутренней структуры кредитной организации, отработка технологий удержания и обслуживания клиентов банков, внедрение новых информационных технологий. Не стоит в кризисные годы в России заниматься географической экспансией, а также слияниями и поглощениями в связи с огромными затратами на эти цели.

Состояние денежной сферы и реализация денежно-кредитной политики в 2009 году |

Состояние денежной сферы

Состояние денежной сферы в 2009 г. характеризовалось постепенным укреплением национальной валюты, нормализацией ситуации с ликвидностью банковской системы, снижением процентных ставок и увеличением спроса на национальную валюту.

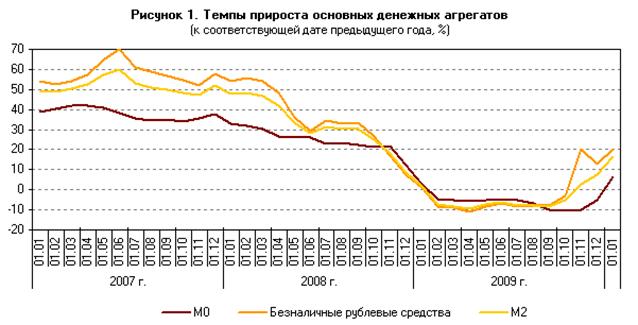

Денежная масса М21 за IV квартал 2009 г. возросла на 15,0% (за IV квартал 2008 г. — сократилась на 6,1%), а за 2009 г. в целом ее прирост составил 16,3% (за 2008 г. — 1,7%). Соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило рост рублевой денежной массы в реальном выражении в 2009 г. на 6,9% (в 2008 г. наблюдалось ее сокращение на 10,3%).

Денежный агрегат М02 за октябрь—декабрь 2009 г. увеличился на 15,9% (за IV квартал предыдущего года — сократился на 2,8%). В целом за 2009 г. объем наличных денег в обращении вырос на 6,4% (за 2008 г. — на 2,5%).

На динамику денежного агрегата М0 существенное влияние оказывал спрос населения на наличную иностранную валюту. В феврале—июне 2009 г. на фоне стабилизации и постепенного укрепления рубля к доллару США и евро резко уменьшились объемы продажи банками наличной иностранной валюты населению при росте объемов покупок по сравнению с январем. В целом за 2009 г. нетто-продажи банками наличной иностранной валюты (долларов США и евро) физическим лицам равнялись 14,9 млрд. долл. США, что значительно меньше, чем за 2008 г. (47,5 млрд. долл. США). 1 М2 - М0 + чеки, вклады до востребования, расчётные счета + вклады на сберегательных счетах; 2 М0 - наличные деньги в обращении за пределами кредитных организаций; В прямой отчётности ЦБ присутствуют только М0 и М2. Денежный агрегат М2 представляет собой объем наличных денег в обращении (вне банков) и остатков средств в национальной валюте на счетах нефинансовых организаций, финансовых (кроме кредитных) организаций и физических лиц, являющихся резидентами Российской Федерации.

Безналичная составляющая денежной массы М2 за IV квартал 2009 г. увеличилась на 14,7% (за аналогичный период 2008 г. — сократилась на 7,4%), а за 2009 г. ее рост составил 20,2% (за 2008 г. — 1,3%). В целом за 2009 г. средства юридических лиц на рублевых счетах выросли на 14,5%, средства физических лиц — на 27,1% (в 2008 г. наблюдались их рост на 5,6% и сокращение на 3,4% соответственно). При этом во II—IV кварталах 2009 г. отмечался рост депозитов предприятий и депозитов населения, тогда как в I квартале они сократились в абсолютном выражении.

Объем срочных рублевых депозитов за 2009 г. увеличился на 26,1% (за аналогичный период 2008 г. — на 9,7%), при этом срочные вклады нефинансовых организаций возросли на 23,8%, населения — на 27,6%.

В структуре рублевой денежной массы доля наличных денег в обращении на 1.01.2010 уменьшилась относительно 1.01.2009 на 2,4 процентного пункта (до 25,7%), удельный вес депозитов "до востребования" снизился на 1,2 процентного пункта (до 27,7%), а доля срочных депозитов возросла на 3,6 процентного пункта (до 46,6%). (См. приложение 2)

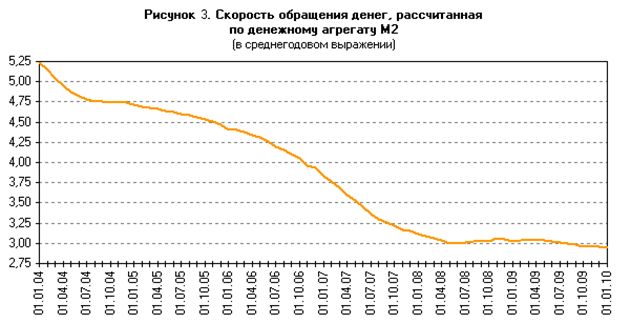

Несмотря на неустойчивую динамику, скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась за 2009 г. на 2,4% (за 2008 г. — на 3,0%).

Депозиты населения в иностранной валюте за 2009 г. увеличились в долларовом эквиваленте на 21,5%, а нефинансовых организаций — на 4,6% (за аналогичный период 2008 г. — на 21,4 и 24,1% соответственно). Общий объем депозитов в иностранной валюте возрос за 2009 г. на 12,4%, в то время как в 2008 г. они увеличились более чем вдвое.

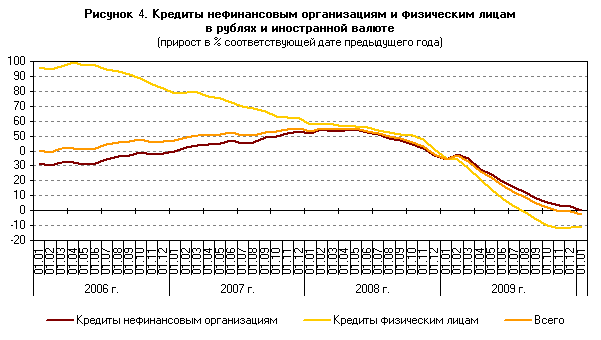

Динамика кредитных агрегатов в IV квартале 2009 г. не свидетельствовала об изменении негативных тенденций, складывающихся на кредитных рынках. Задолженность по всем категориям кредитов продолжала сокращаться в абсолютном выражении, за исключением долгосрочных кредитов нефинансовым организациям и краткосрочных кредитов физическим лицам. В результате за 2009 г. задолженность по кредитам нефинансовым организациям увеличилась всего на 0,3% (годом ранее — на 34,3%). Задолженность по кредитам физическим лицам за 2009 г. сократилась в абсолютном выражении на 11% (в предыдущем году — возросла на 35,2%). Общий объем задолженности по кредитам за год сократился в абсолютном выражении на 2,5%.

Динамика кредитных агрегатов в целом в 2009 г. в определенной степени была обусловлена существенно снизившимся спросом на кредиты в результате ухудшения макроэкономической ситуации и ужесточения условий заимствования. В то же время предпосылками для восстановления кредитной активности являются благоприятная ситуация с ликвидностью на межбанковском денежном рынке, а также существенно ускорившийся во второй половине 2009 г. рост депозитной базы кредитных организаций.

Совокупные банковские резервы (без учета наличных денег в кассах кредитных организаций) за октябрь—декабрь 2009 г. увеличились почти в два раза, а их средний дневной объем в IV квартале был равен 1136,2 млрд. руб. (в III квартале — 917,4 млрд. руб.). При этом требования Банка России к кредитным организациям по инструментам рефинансирования за IV квартал сократились с 1,1 до 0,9 трлн. руб., их средний дневной объем составил 0,8 трлн. руб. (в III квартале — 1,3 трлн. руб.).

Средства кредитных организаций на корреспондентских счетах в Банке России за октябрь—декабрь 2009 г. выросли на 65,1%. Их средний дневной объем за IV квартал 2009 г. составил 573,4 млрд. руб., что больше, чем в предыдущем квартале (459,4 млрд. руб.).

В IV квартале 2009 г. уровень ставок по межбанковским кредитам (МБК) на российском денежном рынке продолжал снижаться. Этому способствовали понижение процентных ставок по операциям Банка России и увеличение объема ликвидных рублевых средств кредитных организаций. (См. приложение 3)

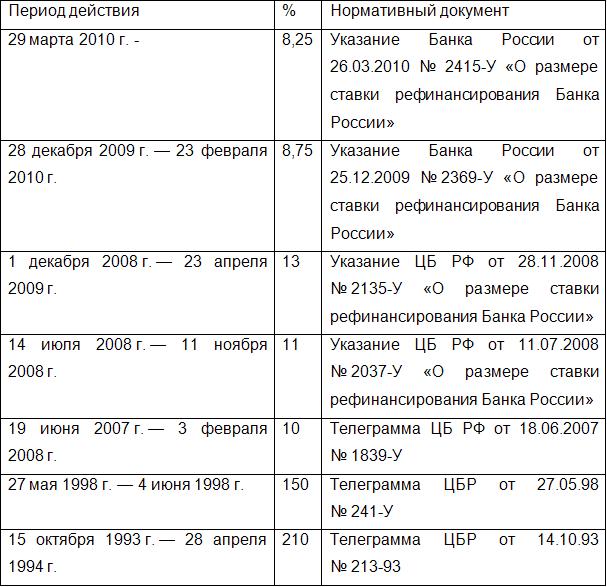

Ставка рефинансирования

— размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, предоставленные кредитным организациям. Эти кредиты являются рефинансированием временной нехватки финансовых ресурсов. Через такие кредиты обеспечивается регулирование ликвидности банковской системы при недостатке у кредитных организаций средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств.

В статье 40 Федерального закона «О центральном банке Российской Федерации (Банке России)» от 01.01.01 г определено, что под рефинансированием понимается кредитование Банком России кредитных организаций. (См. приложение 4)

В России ставка рефинансирования является фискальной мерой (для расчета налоговых и др. штрафов) помимо функции экономического регулятора, как в других экономиках. Роль ставки рефинансирования в России выполняет ставка однодневного кредита РЕПО3.

Ставка рефинансирования в других странах

В 2001—2006 гг. японский Центробанк проводил политику нулевой учетной ставки. Сейчас Япония снизила ставку с 0,15 % годовых до 0,1 %.

США в связи с кризисом снизили ставку с 6,5 % годовых до 0-0,25 % (март 2009 года).

Ставка резервирования

Ставка резервирования составляет обычно от 3 до 6% годовых. Фактически банк берет плату за то, что резервирует определенную сумму, и готов в любой момент зачислить на счет клиента.

_____________________

3 Сделка РЕПО (от англ. repurchase agreement) — сделка покупки продажи) ценной бумаги

с обязательством обратной продажи (покупки) через определенный срок по заранее определенной цене. Иначе, соглашение РЕПО может рассматриваться как краткосрочный заем под залог ценных бумаг, чаще всего краткосрочных долговых бумаг денежного рынка.

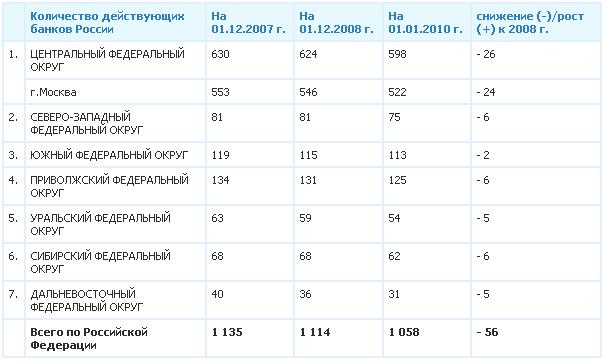

Количество банков в России на конец года - финансовый кризис, уставной капитал и численность банков

Количество действующих банков России

Количество банков в России последнее время постоянно снижается. Так сколько банков в России и сколько из них мелких банков? В соответствии с данными Банка РФ по состоянию на 01.01.2010 г. количество банков России составляет – 1058,и из них - %) можно твердо отнести к мелким банкам, т. к. размер уставного капитала их не превышает 150 млн. руб. Из общего количества банков России 522 банков, или 49,3 % зарегистрированы в Москве. При такой численности банков в Москве и при ориентировочной численности населения Москвы в 10,38 млн. человек получается, что на каждые 19.0 тысяч населения столицы приходится один банк.

а 2008 год количество банков сократилось на 21 банк (1,85%), а за 2009 год – на 56 банков.

Рис. 1 Количество действующих банков России

Из таблицы видно, что основное количество банков зарегистрированы в европейской части страны, и очень мало региональных банков за Уралом. Особо обращает на себя внимание незначительное количество региональных коммерческих банков на территории огромного Дальневосточного Федерального округа, которое к тому же существенно снизилось за анализируемый период.

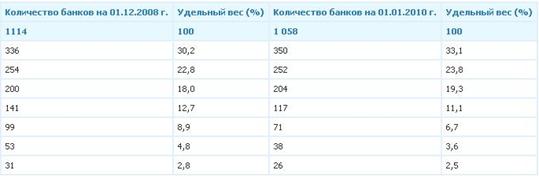

Банки второго уровня исходя из величины зарегистрированного уставного капитала.

Федеральным законом "О банках и банковской деятельности" определен минимальный размер собственных средств (уставного капитала) кредитной организации (банка), согласно которого установлено, что минимальный размер собственных средств (капитала) устанавливается для банка в сумме рублевого эквивалента 5 миллионов евро. Для банков, имеющих на 1 января 2007 года собственные средства (капитал) в размере ниже суммы рублевого эквивалента 5 миллионов евро, определено, что они имеют право продолжать свою деятельность при условии, что размер собственных средств (капитала) банка не будет снижаться по сравнению с уровнем, достигнутым на 1 января 2007 года. Чтобы удержаться на плаву, «мелкие» банки должны работать с высокими прибылями и в разы опережать ведущие банки по качеству обслуживания, не допуская снижения своего капитала.

Рис. 2,3 Банки второго уровня исходя из величины зарегистрированного уставного капитала.

Если рассчитать минимальный уставный капитал банка по курсу евро, установленному ЦБ, например, на 17.02.2010 года в 41,1467 руб. за евро, то рублевый эквивалент 5 млн. евро на эту дату составляет 205,73 млн. руб. Только 602 банков (350 + 252) имеют уставный капитал, который соответствует требованиям ЦБ или близок к этому.

При общем снижении количества банков в России, наблюдается увеличение количества крупных банков с уставным капиталом от 300,0 млн. руб. и выше.

А что будет происходить с количеством банков в период мирового финансового кризиса? В изменение количества банков России Мировой финансовый кризис существенные коррективы уже внес, и будет продолжать вносить дальше. Сначала многие банки стали испытывать недостаток ликвидности, затем нехватку и ускоряющееся снижение капитала.

На сегодня многие банки претерпевают следующие трансформации:

- Банки объединяются с целью увеличения и сохранения капиталов, т. е. происходит слияние капиталов; Крупные банки покупают более мелкие банки, т. е. происходит поглощение; Банки закрываются в связи с банкротством или в связи с невозможностью мелких банков выполнять требования ЦБ по работе и размеру уставного капитала, т. е. осуществляется самоликвидация или ликвидация.

Такие процессы сегодня уже идут, и их количество увеличивается.

Подводя итог, можно сделать вывод о том, что роль банковской системы в экономике любой страны чрезвычайно велика. Строгое «разделение властей», то есть, определение четких границ полномочий и разделение сфер влияния между Центральным банком и коммерческими банками способно значительно повысить эффективность работы банковской системы, что поможет развитию экономики страны.

От качественного и количественного роста банковского сектора в огромной степени зависит выход нашей страны из экономического кризиса. Несмотря на обремененность многочисленными проблемами, современные российские банки уже сложились в мощную экономическую силу. Для повышения их роли в экономике и способности перераспределять финансовые ресурсы в интересах всего народного хозяйства необходимо укреплять финансовую базу банковского сектора и существенно улучшить законодательные условия в банковской деятельности.

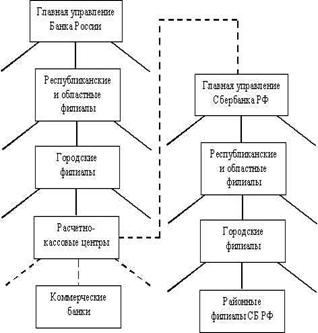

Приложение 1

Банковская система РФ.

Банковская система России уникальна. Она представляет из себя банковский кентавр — голова в виде многоуровневой филиальной банковской системы и туловище в виде корреспондентской двухуровневой банковской системы. Схема ее изображена справа: Здесь сплошными линиями показаны филиальные связи, пунктиром — корреспондентские. Легко видеть, что с точки зрения банковского управления — это двухуровневая банковская система, состоящая из Банка России и коммерческих банков. Но с точки зрения коммуникационной — это многоуровневая банковская система. К тому же в нее вставлена еще одна многофилиальная банковская система Сбербанка РФ, соединенная с Банком России корреспондентскими связями. |

|

По книге Владимира Юровицкого «Денежное обращение в эпоху перемен».

Приложение 2

Темпы прироста денежных агрегатов

По данным Центрального Банка РФ

Приложение 3

Скорость обращения денег и выдача кредитов

По данным Центрального Банка РФ

Приложение 4

Изменение ставки рефинансирования

Таблица по данным Центрального банка РФ

Приложение 5

Крупнейшие банки России

Название банка | Активы (тыс. руб.) | Депозиты физических лиц (тыс. руб.) | Задолженность по кредитам физических лиц (тыс. руб.) | Кредиты физическим лицам (тыс. руб.) |

Сбербанк России | 7 +3,46% за месяц | 3 +2,09% за месяц | 41 +1,19% за месяц | 1 -0,45% за месяц |

ВТБ | 2 -5,64% за месяц | 6 -2,21% за месяц | 32 641 -0,60% за месяц | 14 651 -16,24% за месяц |

ВТБ 24 |

-1,74% за месяц |

+1,65% за месяц | 11 +6,37% за месяц |

+0,88% за месяц |

Газпромбанк | 1 -3,35% за месяц |

-0,17% за месяц |

+5,40% за месяц | 43 -1,44% за месяц |

Банк Москвы |

-0,58% за месяц |

-0,53% за месяц | 9 +1,69% за месяц | 62 -3,51% за месяц |

РоссельхозБанк |

-1,12% за месяц | 77 +4,08% за месяц |

+8,55% за месяц | 64 +0,11% за месяц |

Райффайзенбанк |

-2,11% за месяц |

-2,81% за месяц | 6 +9,69% за месяц | 65 -2,69% за месяц |

АЛЬФА-Банк |

+2,71% за месяц | 74 +1,24% за месяц | 12 +0,97% за месяц | 54 -2,05% за месяц |

Промсвязьбанк |

-3,51% за месяц | 82 -1,78% за месяц | 8 +4,40% за месяц | 33 -2,74% за месяц |

Росбанк |

-7,87% за месяц | 97 +0,13% за месяц | 13 +1,38% за месяц | 99 -0,33% за месяц |

По данным сайта ***** на 1 марта 2010

Государственный бюджет и проблемы его сбалансированности.

Прежде, чем говорить о бюджетном устройстве Российской Федерации, выявлять его достоинства и недостатки, необходимо определить, что, собственно, представляет собой бюджет государства. В самом общем виде им является план доходов и расходов государства на текущий год, составленный в форме баланса и имеющий силу закона. В любой стране государственный бюджет - ведущее звено финансовой системы, единство основных финансовых категорий: налогов, государственных расходов, государственного кредита - в их действии. Тем не менее, являясь частью финансов, бюджет можно выделить в отдельную экономическую категорию, отражающую денежные отношения государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Бюджетная система Российской Федерации.

Наиболее удачный вариант государственного бюджета – это бездефицитный бюджет или же бюджет с профицитом, однако, на практике добиться такой сбалансированности бюджета не всегда удается. В результате возникает такое явление, как бюджетный дефицит, что в свою очередь приводит к появлению государственного долга. Разберемся в причинах возникновения этих двух явлений и способах их устранения.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |