Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

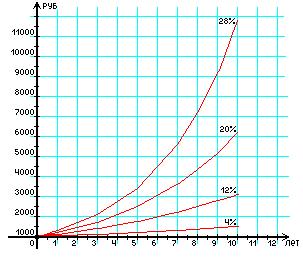

Например, инвестированный 1 рубль при ставке 20% даст 1,20 рубля (1 рубль инвестированный + 20 копеек процентов); второй год 1,44 рубля (к 1 рублю инвестиций добавляются 40 копеек как проценты по основной сумме и 4 копейки как проценты на проценты за первый год), третий год 1,728 рублей (к 1 рублю инвестиций добавляются 60 копеек как проценты по основной сумме и 12,8 копеек как проценты на проценты за два года) и т. д. В данном примере величина 1,20 рублей является будущей стоимостью величины 1 рубль, инвестированного сроком на 1 год при процентной ставке 20%.

Формула для расчета сложных процентов:

n

FV = PV * (1+ r) ,

где

FV - будущая стоимость;

PV - текущая стоимость;

r - процентная ставка (ссудный процент, банковский процент);

n - количество лет.

Чем дольше действует инвестиция и чем выше процентная ставка, тем больше будущая стоимость. Для инвестора, при начислении процентов 1 раз в год, более выгодно вкладывать деньги по схеме сложных процентов, чем по схеме простых, если срок больше 1 года.

.

Рис. 1. График сложных процентов; конечные стоимости: начальная сумма 1000 руб., ставка ссудного процента 4, 12, 20, 28% годовых.

Сложные проценты

Вариант | Текущая стоимость, руб. | Процентная ставка, % | Число лет | Ответ |

1 | 100 | 13 | 2 | 127 |

2 | 300 | 13 | 2 | 383 |

3 | 400 | 18 | 2 | 556 |

4 | 500 | 20 | 2 | 720 |

5 | 150 | 22 | 2 | 223 |

6 | 350 | 15 | 2 | 462 |

7 | 450 | 29 | 2 | 748 |

8 | 555 | 22 | 2 | 826 |

9 | 100 | 15 | 3 | 152 |

10 | 200 | 19 | 3 | 337 |

11 | 222 | 20 | 3 | 383 |

12 | 100000 | 17 | 2 | 136890 |

13 | 980 | 18 | 3 | 1610 |

14 | 90000 | 22 | 2 | 133956 |

15 | 150 | 17 | 4 | 281 |

Практическая работа № 3. Однократное внутригодовое начисление процентов

Для расчета краткосрочных ссуд часто используется схема простых процентов, при этом используют процентную ставку равную доле годовой процентной ставки, где доля соответствует отношению периода начисления процентов в днях к продолжительности года в днях.

Формула однократных внутригодовых начислений:

FV = PV * (1 + t * r / T), где

FV - будущая (конечная) стоимость;

PV - текущая стоимость;

t - продолжительность периода начисления в днях;

r - процентная ставка;

T - продолжительность года в днях.

Расчет по формуле выполняется тремя способами:

· обыкновенный процент с точным числом дней;

· обыкновенный процент с приближенным числом дней;

· точный процент с точным числом дней.

При определении продолжительности периода начисления принято день выдачи и день погашения ссуды считать за один день.

Пример. При сумме кредита равной 1000 рублей, процентной ставке 12% и сроком с 5 июня по 5 октября (год не високосный) рассчитать сумму к выплате, если продолжительность операции определяется как а) обыкновенный процент с точным числом дней, б) обыкновенный процент с приближенным числом дней и в) точный процент с точным числом дней.

Для обыкновенных процентов длительность года равна 360 дней.

Для точного процента длительность года равна 365 дней.

Точное число дней равно 122 дня.

Приближенное число дней (25 дней июня три месяца по 30 дней и 5 дней октября) 120 дней.

а) FV = 1000 * (1 + 122 * 0,12 / 360) = 1040,67 рублей.

б) FV = 1000 * (1 + 120 * 0,12 / 360) = 1040,00 рублей.

в) FV = 1000 * (1 + 122 * 0,12 / 365) = 1040,11 рублей.

Из примера видно, что применение обыкновенных процентов с точным числом дней выгоднее других вариантов (в большинстве случаев).

.

Рис. 1. График однократных внутригодовых начислений процентов; конечные стоимости: начальная сумма 1000 руб., ставка ссудного процента 4, 12, 20, 28% годовых.

Задача. Используя данные таблицы рассчитайте - Сколько будет средств на счете в банке, если сделать вклад по схеме точный процент (год не високосный)?

Таблица. Однократное внутригодовое начисление процентов

Вариант | Текущая стоимость, руб. | Годовая ставка, % | Продолжительность периода в днях | Продолжительность года в днях | Ответ |

1 | 100 | 15 | 121 | 360 | 105 |

2 | 112 | 24 | 129 | 360 | 121 |

3 | 124 | 33 | 137 | 360 | 139 |

4 | 136 | 42 | 145 | 360 | 159 |

5 | 148 | 51 | 153 | 360 | 180 |

6 | 160 | 60 | 161 | 360 | 202 |

7 | 172 | 69 | 169 | 360 | 227 |

8 | 184 | 78 | 177 | 360 | 254 |

9 | 196 | 87 | 185 | 360 | 283 |

10 | 208 | 96 | 193 | 360 | 315 |

11 | 220 | 15 | 201 | 360 | 238 |

12 | 232 | 14 | 209 | 360 | 250 |

13 | 244 | 12 | 217 | 360 | 261 |

14 | 256 | 13 | 225 | 360 | 276 |

15 | 268 | 14 | 233 | 360 | 281 |

Практическая работа № 4. Многократные внутригодовые начисления процентов с целым числом лет

В случае начисления процентов чаще чем 1 раз в год и начисление происходит в течении целого числа лет расчет производится по формуле сложных процентов по подынтервалам (количество интервалов равно произведению числа лет на количество начислений в год) и по ссудному проценту (процентной ставке), равной пропорциональной доле исходного ссудного процента.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |