Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

|

Номер графы

Номер графы

Номер строки формы

Номер формы

|

Рис. 5.8. Схема кодирования адреса экономической информации

Понимая самостоятельность каждой строки кода, можно отражать требуемые арифметические действия с информацией. Например, запись 2(140-150)3 означает, что от значения по графе 3, строки 140 формы №2 следует отнять значение по графе 3, строки 150 формы №2.

Основная цель коммерческой организации достигается за счёт продаж произведенной продукции по ценам, превышающим суммapные затраты на её производство и реализацию. Производство характеризуется технической и экономической эффективностью. Способ А производства считается технически эффективным, если он предполагает использование хотя бы одного ресурса в меньшем, а всех остальных не в большем количестве, чем способ В. Если способ А предполагает использование одних ресурсов в большем, а других в меньшем количестве, чем способ В, то эти способы несравнимы по технической эффективности. В этом случае выбор одного из способов основывается на критериях экономической эффективности, зависящих от соотношения цен используемых ресурсов. Изменение соотношения цен на ресурсы может :привести к изменению предпочтения того или иного способа производства.

В изложенном аспекте под способом производства понимается: процесс создания оnpеделённого продукта - материального блага, удовлетворяющего какую-либо человеческую потребность. Способы производства могут варьироваться по исходным материалам, по применяемым технологиям, по видам используемых технических средств. Их экономическая характеристика состоит в соотношении количеств используемых ресурсов для производства равных количеств продукта.

Зависимость между количеством используемых ресурсов и объёмом выпускаемой продукции именуется производственной функцией. В теории производства традиционно используется двухфакторная производственная функция, описываемая выражением:

Q = f (L, K) (5.17).

Формула (8.1) характеризует зависимость между максимально возможным объёмом выпyска Q и количеством используемых ресурсов живого и овеществлённого труда L и капитала К. Считается, что удельный расход материалов слабо зависит от объёма выпyска, а основные фонды учитываются вместе с капиталом.

В отличие от рассмотрения аналогичной проблемы в экономической теории, где ресурсы L и К рассматриваются в единицах использования за единицу времени, а выпуск Q – в единицах выпyска за единицу времени, в экономике фирмы эти ресурсы рассматриваются как стоимостная оценка использования труда (живого и овеществлённого) и основного капитала, а выпуск как стоимостная оценка продукции, созданной использованием этих ресурсов. Данный подход качественно меняет производственную функцию, описываемую формулой (8.1).

Теперь она отражает не стабильные технические зависимости конкретного способа производства, а экономическую интерпретацию этих зависимостей на конкретный момент времени, характеризующийся конкретным соотношением цен.

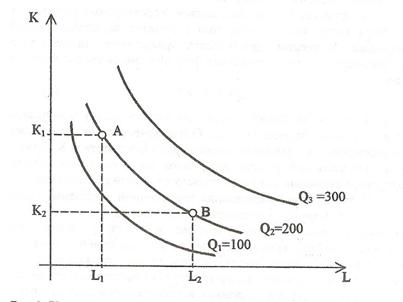

Рис. 5.9. Изокванты, представляющие различные уровни

производства продукции

Функция является трёхмерной. Множество технически эффективных способов производства на плоскости может быть представлено изоквантами,

характеризующими определенный выпуск продукции Q на графике, оси координат которого отражают используемые ресурсы L и К. На рис.8.4 приведены три изокванты, соответствующие выпуску 100, 200 и 300 единиц продукции (или их денежным эквивалентам). Согласно рисунку изготовление 200 единиц продукции может быть осуществлено при использовании способа А, требующего K1 единиц капитала и L1 единиц труда (в денежном выражении), либо способа В, для которого необходимо К2 единиц капитала и L2 единиц труда. Но может быть использован любой другой способ, представленный изоквантой Q2=200 (если таковой имеется).

Производственная функция может рассматриваться в краткосрочном (коротком) и в долгосрочном периодах. Краткосрочный период – это период времени, в течение которого коммерческая организация не успевает произвести изменения этих фиксированных мощностей. Долговременный период – это, напротив, период времени, достаточный для изменения количества всех используемых ресурсов, включая производственные мощности.

Для краткосрочного периода производственная функция (5.17) модифицируется в выражение:

Q = f (L) (5.18).

при этом величина L понимается как некий единичный или комплексный переменный ресурс при неизменной величине постоянного ресурса К.

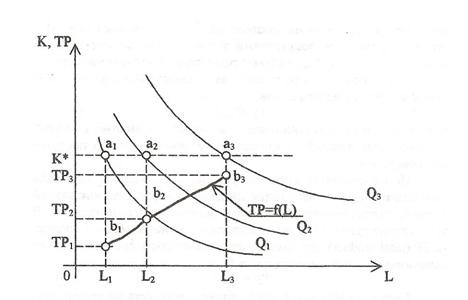

При постоянной величине ресурса К на каждой изокванте значащими будут только точки их пересечения с горизонтальной линией, соответствующей величине используемого ресурса К*. В этом случае целесообразно использовать :кривую общего продукта ТР (total product), отображающую зависимость его величины от величины используемого ресурса L:

TP = f (L) (5.19).

Схема построения кривой общего продукта на основе изоквант уровней производства показана на рис. 5.10. Пpи общей оси ординат, на которой, отражается величина используемого ресурса, по оси абсцисс устанавливается масштаб отражения общего продукта ТР. На ординатах точек пересечения изоквант с линией, отражающей величину постоянного ресурса К, (a1, а2, а2) откладываются величины соответствующих значений общего продукта (b1, b2, b3) и строится кривая двумерной функции TP=f(L), которая отражает производственную функцию в коротком периоде.

Рис. 5.10. Производственная функция в коротком периоде

В экономической теории утверждается, что производственная функция имеет S-образную форму, что отражает изменение возрастающей отдачи переменного ресурса, убывающей при достижении некоторого критического объёма его применения. на рис. 8.6 представлен возможный вариант такой функции. Зависимость между объёмом выпуска продукции и величиной используемого ресурса в краткосрочном периоде удобно исследовать с помощью понятий среднего продукта АР (average product) и предельного продукта MP (marginal product) переменного ресурса.

Частное от деления величины общего продукта на количество переменного ресурса называется средним продуктом данного ресурса APL:

APL = TP / L (5.20).

Предельным продуктом переменного ресурса называют прирост общего продукта в связи с увеличением применения данного переменного ресурса на единицу. Он определяется как частная производная общего продукта по данному ресурсу:

MPL = ∂TP / ∂L (5.21).

Графически величина среднего продукта определяется тангенсом угла наклона луча, идущего из начала координат к точке, соответствующей его определённому общему объёму; а величина предельного продукта – тангенсом угла наклона касательной к кривой общего продукта в той же точке.

Рис. 5.11. Общий, средний и предельный продукт переменного ресурса

Первый сегмент кривой, от начала координат до точки а1 отражает возрастающую отдачу переменного ресурса, предельный продукт которого на этом участке увеличивается. Второй сегмент, от точки а1 до точки а3 отражает убывающую отдачу переменного ресурса, предельный продукт которого на этом участке убывает, оставаясь положительны. Третий сегмент, правее точки а3 также отражает убывающую отдачу переменного ресурса, но в отличие от второго предельный продукт на этом участке отрицателен.

В нижней части рис. 8.6 показано изменение величины среднего и предельного продукта для этой функции.

Разделим кривую производства и соответствующие ей графики среднего и предельного продукта переменного ресурса на три части – три фазы роста общего продукта. Первая фаза характеризуется возрастанием величины среднего продукта переменного ресурса при превышении величины предельного продукта над его средней величиной MPL > APL. Максимум предельного продукта достигается при объёме использования переменного ресурса L1, а максимум среднего продукта – при объёме L2, когда величина среднего продукта оказывается равной величине предельного продукта APL = MPL. Это равенство достигается в точке а2 верхней части рис. 8.6, где касательная к кривой производства совпадает с лучом, исходящим из начала координат.

В третьей фазе предельный продукт отрицателен. Использование переменного ресурса более значения L3 приводит к сокращению объема производства – к обратному эффекту. Зона, находящаяся за L3, не может рассматриваться как рациональная.

Наибольший интерес представляет вторая фаза роста общего продукта. На этом этапе уменьшаются величины и среднего продукта переменного ресурса и его предельного продукта. При этом величина предельного продукта становится меньше величины среднего продукта MPL < APL. Границей фазы является точка, в которой величина предельного продукта становится нулевой. На этой фазе кривая предельного продукта имеет отрицательный наклон, тем не менее, привлечение каждой дополнительной единицы переменного ресурса обеспечивает хотя и падающий, но положительный прирост общего продукта.

Допустим, что фирма действует на рынке совершенной конкуренции. Это значит, что цены на используемый ресурс и продукцию организации остаются неизменными. Тогда прирост общего продукта до ТРmax будет сопровождаться увеличением прибыли. То есть рациональное количество переменного ресурса, используемого коммерческой организацией, должно находиться в интервале L2 - L3 при объеме выпуска в интервале TP2 - TPmax.

Объём переменного ресурса, при котором достигается максимум среднего продукта (на рис. 8.6 – L2), называется экстенсивным. Объём переменного ресурса, при котором предельный продукт становится нулевым (на рис. 8.6 - L3), называется интенсивным.

Для коммерческой организации, ориентирующейся на максимизацию прибыли, рациональный объём производства в условиях рынка совершенной конкуренции должен быть ограничен экстенсивным (APL = mах) и интенсивным (MPL = О) пределами использования переменного ресурса.

Приведенные выводы показывают, что цель достижения максимальной прибыли и цель наилучшего использования ресурсов достигаются на различных этапах роста общего продукта. Совместный рост прибыли и производительности ресурсов заканчивается в точке их экстенсивного использования. Увеличение объема использования ресурсов за этой точкой приводит к росту прибыли при снижении производительности ресурсов. Следовательно, фирмы, ориентированные на максимизацию прибыли и на максимизацию эффективности использования ресурсов будут стремиться работать в различных фазах. Ориентиры эффективности их деятельности на кривой производства будут различны. Для фирмы, максимизирующей прибыль, - это точка интенсивного использования ресурсов; для фирмы максимизирующей пpоизводителъностъ ресурсов – точка их экстенсивного использования.

Изложенное выше относится к одному виду продукта и показывает зависимость объёма общего продукта от величины использования комплексного переменного ресурса при неизменных производственных мощностях. Сравнительно короткие жизненные циклы товаров приводят к необходимости одновременного производства m видов продуктов в объёмах Pa, Pb, Pc,… Pi,…Pm, на изготовление которых используются комбинации ресурсов в объёмах La, Lb, Lc,…Li,…Lm. Общий продукт ТР в этом случае является суммой продуктов:

m

TP = Σ Pi (5.22),

i=1

а переменный ресурс – суммой комбинаций ресурсов, используемых на производство каждого вида продукта:

m

L: = Σ Li (5.23),

i=1

Общая производственная функция при производстве m видов продукции определяется суммированием частных пpоизводcтвенных функций и имеет выражение:

m

TP = F (L) = Σfi (Li) (5.24),

i=1

Перед фирмой встаёт проблема нахождения такого набора продуктов и способов производства (то есть использования ресурсов), которые обеспечивают максимально возможную прибыль от деятельности этой организации. Любое графическое представление суммарной производственной функции коммерческой организации с многопредметным производством является её грубым приближением, поскольку и общий продукт ТР и используемый суммарный ресурс L являются сложными функциями многих переменных. Основываясь из этом, в литературе излагается мнение о невозможности оценки успешности деятельности коммерческой организации на основе суммарных данных о ее продукте и затратах. Однако экономическая теория утверждает, что закон убывающей отдачи действует на всяком производстве, а кривая производства имеет S-образную форму. Это позволяет для общего анализа производства коммерческой организации использовать все основные положения, изложенные выше применительно к кривым, изображенным на рис. 8.6. Главными выводами из рассмотрения рис. 8.6 являются следующие.

1. Этап возрастания эффективности использования переменного ресурса характеризуется ростом общего продукта TP при росте предельного MP и среднего продукта АР. При этом МР > АР. Прибыль увеличивается.

2. Первый этап снижения эффективности использования переменного ресурса характеризуется дальнейшим ростом общего продукта ТР при снижающейся величине предельного продукта МР и продолжающемся росте среднего продукта АР. Величина предельного продукта продолжает превышать величину среднего продукта MP > АР. Прибыль увеличивается.

Этап возрастания эффективности использования переменного ресурса и первый этап её снижения до уравнивания предельного и среднего продуктов относятся к первой фазе роста общего продукта коммерческой организации.

3. Второй этап снижения эффективности использования переменного ресурса начинается с падением величины среднего продукта АР при продолжающемся снижении величины предельного продукта MP, но при продолжающемся росте общего продукта ТР. Величина предельного продукта становится ниже величины среднего продукта MP < АР. Прибыль увеличивается.

Второй этап снижения эффективности использования переменного ресурса соответствует второй фазе роста общего продукта фирмы.

4. Максимальная величина прибыли достигается при нулевом значении предельного продукта МР = 0 и величине среднего продукта ниже максимального значения, достигаемого на стыке первого и второго этапов снижения эффективности использования переменного ресурса.

Состояние коммерческой организации, при котором она получает максимально возможную прибыль, называется состоянием равновесия. Очевидными характеристиками этого состояния является уменьшение предельного продукта и уменьшение среднего продукта. Совместное действие названных факторов при условии МР < АР означает, что коммерческая организация работает во второй фазе роста общего продукта. Третьей характеристикой, соответствующей только состоянию равновесия, является нулевое значение величины предельного продукта. Это значение ограничивает вторую фазу роста общего продукта, после чего эффект от роста используемых ресурсов становится отрицательным.

Состояние равновесия представляет собой теоретическую абстракцию, к которой должна стремиться коммерческая организация, ориентированная на максимизацию прибыли. Однако многофакторность достижения этого состояния делает его достижимым на крайне короткий момент времени либо недостижимым вообще. Смысл концепции равновесия заключается единственно в том, что она обеспечивает базу для прогнозирования направлений изменений в том случае, когда равновесие не устанавливается.

Достижение состояния равновесия обеспечивается путем увеличения объемов производства при одновременном снижении затрат на производство единицы продукции. Это может достигаться либо путем интенсификации производства фирмы, либо путем экстенсивного расширения ее производства. Принципиальное наличие резервов для увеличения объема производства выявляется с помощью определения фазы роста общего продукта которая является индикатором полноты использования производственного потенциала фирмы.

Для определения фазы роста общего продукта требуется знать величины предельного и среднего продукта и тенденции их изменения. Определение значения среднего продукта AP с использованием формулы (8.4) трудностей не вызывает. Одним из условий рациональной деятельности фирмы является синхронизация производства и реализации продукции при минимальных запасах готовой продукции на складе. Это позволяет допустить соответствие величин общего продукта TP и выручки-нетто от продаж B. Соответствие величин используемого ресурса L и коммерческой себестоимости проданной продукции Ск доказывать не требуется. Тогда для каждого момента i будет справедлива формула:

APi = Вi / Скi (5.25).

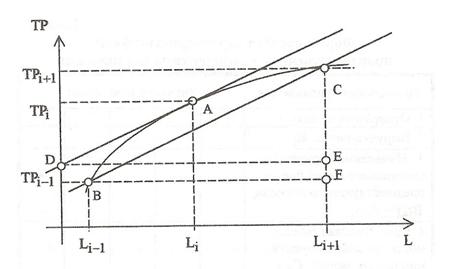

Определить точное значение предельного продукта переменного ресурса MP не представляется возможным. С приемлемой точностью оно может быть рассчитано по схеме, поясненной на рис. 8.7. Предельный продукт численно равен тангенсу угла наклона касательной к кривой производства. На рис. 8.7 при использовании переменного ресурса в размере Li, обеспечивающим общий продукт TPi, это тангенс угла ADE – угла наклона касательной в точке А кривой общего продукта. С достаточной точностью эту величину может заменить тангенс угла CBE – тангенс угла наклона секущей, проходящей через точки В и С кривой производства, соответствующие величинам использования переменного ресурса в предшествующем Li – 1 и последующем Li +1 моментах времени и соответствующим им величинам общего продукта TP i – 1 и ТP i + 1. Поскольку полученная таким образом величина предельного продукта будет приближенной, то назовём её условным предельным продуктом МР*. С учётом сделанных ранее допущений (ТР=В; L=Cк) величина условного предельного продукта определяется по формуле:

МР* = (Bi + 1 – B i – 1) / (Cкi + 1 – Скi –

Рис. 5.12. Схема расчета предельного продукта

Чем менее точки В и С отстоят от точки А, то есть чем ближе моменты, фиксирующие параметры анализируемой системы, тем более точной будет величина предельного продукта МР.

Расчёт параметров, характеризующих фазу коммерческой организации, производится на основе бухгалтерской отчётности фирмы и (или) плановых значений необходимых для расчёта величин, представляемых в виде динамических рядов. Форма для расчёта характеристик фазы коммерческой организации представлена в табл. 5.3.

Таблица 5.3

Форма расчета характеристик фазы фирмы

Наименование показателя | Значение показателя | ||||

1. Отчетность на дату i | |||||

2. Выручка-нетто, Bi | |||||

3. Изменение выручки-нетто последующего периода к предшествующему, Bi + 1 – B i – 1 | - | - | |||

4. Коммерческая себестоимость проданной продукции (работ, услуг), Cкi | |||||

5. Условный предельный последующего периода к предыдущему, Cкi + 1 – Скi – 1 | - | - | |||

6. Условный предельный продукт, MP*I (стр.3/стр.5) | - | - | |||

7. Средний продукт, АР (стр.2/стр.4) | |||||

8. Изменение условного предельного продукта, МРi – МРi – 1 | - | - | - | ||

9. Изменение среднего продукта, АРi – АРi – 1 | - | - |

Фаза коммерческой организации определяется сопоставлением величин и тенденций изменения общего, предельного и среднего продукта переменного ресурса. Комбинации параметров, соответствующих трём фазам коммерческой организации, приведены в табл. 5.4.

Таблица 5.4

Характеристики фаз фирмы

Важнейшие параметры | I фаза | II фаза | III фаза |

Общий продукт, ТР | возрастает | уменьшается | |

Предельный продукт, МР | МР > 0; МР > АР | МР > 0, уменьшается | МР < 0 |

Средний продукт, АР | АР > 0, возрастает | АР > МР | АР > 0, уменьшается |

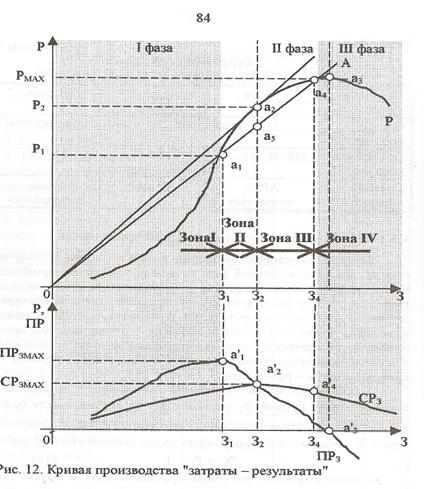

Доводы экономической теории в пользу работы коммерческой организации во второй фазе кривой производства, приведенные выше, не подтверждаются для коммерческой организации, осуществляющей затраты З для получения результата р с эффектом Э. Не подтверждается и положение точки равновесия – точки максимизации прибыли коммерческой организации. Теоретическая кривая производства для этого случая представлена на рис.8.8. Назовём её кривой «затраты – результаты».

Наибольший эффект (прибыль) коммерческой организации в каждой точке кривой Эi определяется разностью между ординатой точки Pi, отражающей полученный результат, и абсциссой точки Зi, отражающей сумму затрат на достижение этого эффекта:

Эi = Pi - Зi (5.27).

Неотрицательная величина эффекта возможна только при условии что

Pi >= Зi (5.28).

При равномасштабных осях координат граница неотрицательных значений на кривой производства проходит по лучу, проведенному из начала координат с тангенсом угла наклона ά равным:

tgά = Рi / Зi = 1 (5.29).

Рис. 5.13. Кривая производства «затраты - результаты»

что соответствует углу ά = 450. Следовательно, кривая производства неубыточной коммерческой организации расположена между лучом, пpoведенным из начала координат под углом 450 (граничным лучом), и осью ординат. Вспомним, что тангенс угла наклона луча, проведенного из начала координат в точку на кривой, выражает величину среднего продукта переменного ресурса.

В рассматриваемом случае тангенс βi угла наклона луча, проведенного из начала координат, в какую либо точку кривой ai приобретает и иное содержание:

tgβi = Рi / Зi = (Зi + Эi) / Зi = 1 + Rп (5.30).

где: Rп - коэффициент рентабельности продаж по затратам на производство, как отношение эффекта (выручки) к затратам (к себестоимости). Таким образом средний результат переменных затрат СРзi в точке i кривой «затраты – результаты» равен коэффициенту рентабельности, продаж по затратам на производство, увеличенному на единицу:

СРзi = 1 + Rп (5.31).

Из рис. 8.8 следует, что зона эффективной работы фирмы находится между точками пересечения кривой производства с граничным лучом: точками а1 и а3, в которых эффект (прибыль) – нулевой. Максимальная величина эффекта приходится на точку кривой, угол наклона луча в которую максимален - на точку а2. Эта точка по определению состояния равновесия является точкой равновесия, но не точка а3, которая оказалась за точкой а4 и ниже граничного луча.

Относительно точки равновесия можно выделить четыре зоны.

Первая зона соответствует убыточному состоянию организации, которая не использует свой производственный потенциал, допускает затраты, превышающие результаты. В этой зоне средний результат переменных затрат меньше единицы СР3 <= 1, но предельный результат превышает средний результат ПР3 >СР3.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 |