Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3.4. Комбинированные варианты.

4. По способу предоставления кредита

4.1. Индивидуальный (предоставляемый заемщику одним банком).

4.2. Синдицированный.

5. По времени и технике погашения кредита

5.1. Погашаемые одной суммой в конце срока.

5.2. Погашаемые равными долями через равные промежутки времени (этот вариант, как и следующий, предполагает согласование графика погашения основной суммы долга и процентов с указанием конкретных дат и сумм). Фактически это так называемый простой кредит (с ежемесячными равными суммами платежей).

5.3. Погашаемые неравными долями через различные

промежутки времени:

- сложный кредит (с выплатой от 20 до 50% суммы кредита в конце срока);

- прогрессивный кредит (с прогрессивно нарастающими к концу срока действия кредитного договора выплатами);

- сезонный кредит (кредит для сезонных производств с выплатами только в те месяцы, на которые приходятся максимальные суммы выручки).

Отдельно можно выделить гарантийные операции банков в части кредитования своих клиентов, а также консультационные услуги по вопросам кредитования.

Любая операция кредитования должна осуществляться на основе следующих принципов:

- принцип срочности (кредит дается на однозначно определенный срок);

- принцип возвратности (в согласованный срок вся сумма кредита должна быть возвращена полностью);

- принцип платности (за право пользования кредитом заемщик должен заплатить оговоренную сумму процентов);

- принцип подчинения кредитной сделки нормам законодательства и банковским правилам (в частности, обязателен кредитный договор/соглашение в письменной форме, не противоречащий закону и нормативным актам ЦБ РФ);

- принцип неизменности условий кредитования (положений кредитного договора/соглашения). Если они меняются, то это должно делаться в соответствии с правилами, сформулированными в самом кредитном договоре/соглашении либо в специальном приложении к нему;

- принцип взаимовыгодности кредитной сделки (ее условия должны адекватно учитывать коммерческие интересы и возможности обеих сторон).

- В особую группу принципов следует выделить распространенные правила кредитования, которые используются, если такова воля сторон, выраженная в кредитном договоре, и не должны применяться, если не включены в такой договор (не безусловные принципы):

- принцип целевого использования кредита;

- принцип обеспеченного кредитования (кредит может быть обеспечен полностью, частично или не обеспечен вовсе).

Кроме того, в еще одну группу можно выделить принципы кредитования, которые предназначены для «служебного пользования» сотрудниками банков и должны закрепляться в их внутренних документах в качестве элемента кредитной политики.

Банк разрабатывает и утверждает внутренние документы, определяющие его кредитную политику, а также учетную политику и подходы к ее реализации, документы, определяющие:

- процедуры принятия решений о размещении банком денежных средств;

- распределение функций и полномочий между подразделениями и должностными лицами банка, включающие внутренние правила размещения средств, в том числе правила кредитования клиентов.

- Банк выдает кредиты в следующем порядке:

- юридическим лицам — в безналичной форме путем зачисления средств на расчетный, текущий или корреспондентский счет (далее — счета);

- физическим лицам — в безналичной форме путем зачисления средств на счет лица в банке либо наличными через кассу банка;

- кредиты в иностранных валютах выдаются юридическим и физическим лицам в безналичной форме.

Банк выдает кредиты следующими способами:

1. разовым зачислением средств на банковские счета либо выдачей наличных денег заемщику — физическому лицу;

2. открытием кредитной линии;

3. кредитованием счета клиента (при недостаточности или отсутствии па нем средств) и оплаты расчетных документов с этого счета клиента (если в договоре банковского счета предусмотрено проведение такой операции). Кредитование счета при недостаточности или отсутствии на нем средств должно проводиться в пределах установленного лимита (максимальная сумма, на которую может быть проведена указанная операция) и срока, в течение которого должны быть погашены возникающие кредитные обязательства клиента;

4. участием банка в предоставлении средств клиенту на синдицированной (консорциальной) основе;

5. другими способами, не противоречащими законодательству и нормативным актам Банка России.

Кредит выдается на основании распоряжения, надлежащим образом составленного специалистами кредитного подразделения банка и подписанного уполномоченным должностным лицом банка. Банк-кредитор обязан создавать резервы на возможные потери от кредитной деятельности в порядке, установленном Банком России.

Инвестиционный магнетизм в Смоленской области

Версии оценки инвестиционного климата Смоленской области появляются в масс-медиа довольно регулярно. Как правило, доля оптимизма в таких суждениях тем больше, чем выше в табели о рангах должность чиновника, версию озвучивающего. Неожиданным исключением стало заявление губернатора Сергея Антуфьева о том, что регион является «закрытым» для инвесторов, и что для изменения такой ситуации необходимо пересматривать методику работы с ними. Однако неправильно было бы сужать инвестиционную политику до одних лишь вопросов привлечения на Смоленщину внешних капиталов. Поддержка и стимулирование развития местного бизнеса (малого, среднего, крупного) также является одной из ее важнейших задач. Для этого власти необходимо понимать свою роль и степень участия в инвестиционных процессах. Основа региональной инвестиционной политики - инвестиционное законодательство. Практически во всех субъектах РФ давно разработан и принят достаточно стандартный пакет региональных законов по поддержке инвестиционной деятельности. Как правило, господдержка в них представлена несколькими формами: налоговые льготы, инвестиционный налоговый кредит, государственные гарантии под привлечение заемных средств, возмещение части процентов по заемным средствам, полученным для реализации инвестиционного проекта и некоторыми другими. Денежно-бумажная волокита Одну из проблем назовем бумажно-бюрократической. В Смоленской области для получения господдержки инвестор должен обратиться в конкурсную комиссию по рассмотрению инвестиционных проектов при администрации города или области (в зависимости от уровня оказания поддержки). Если его проект будет одобрен - считайте, льгота (или иная форма поддержки) у предпринимателя в кармане. Однако, что нужно совершить для того, чтобы просто поучаствовать в конкурсе? Для того чтобы предприятие рассматривали только как участника конкурса, ему необходимо предоставить:

- бизнес-план (бухгалтер его не сделает, стало быть, необходимо заказывать его написание);

- заключение независимой экономической экспертизы (эксперты тоже бесплатно не работают);

положительное заключение государственной экологической экспертизы (опять платить);

- перечень ликвидного имущества, предоставляемого в качестве залога, стоимость которого должна быть не меньше 120 процентов суммы гарантий (а если столько не наберется?);

- заключение независимого эксперта об оценке этого имущества (оценка по закону «Об оценочной деятельности в РФ» не может быть бесплатной);

- аудиторское заключение за предыдущий год (слава богу, это не обязательно, но приветствуется).

Как вы думаете, сколько денег нужно потратить предпринимателю на подготовку пакета документов только для участия в конкурсе с неизвестным при этом результатом?

Если рассмотреть это с позиции крупного бизнеса. Например, рассмотрим налоговые льготы, которые может получить устойчивое предприятие. Классические примеры: льготирование налога на прибыль в части, зачисляемой в областной бюджет; льготирование налога на имущество в части имущества, созданного в рамках инвестиционного проекта, льготирование налога на землю.

Но нужно при этом понимать тонкости бухгалтерского учета. К примеру, льгота по налогу на имущество начинает действовать лишь после ввода инвестиционного объекта в эксплуатацию (например, когда здание становится основным средством). Следовательно, до тех пор, пока инвестиционный проект не создаст «завершенный продукт» (а это может быть несколько лет), эту льготу уловить невозможно. То есть, преференция выходит на бумаге, но никак не на деле. В отличие от такого положения, в ряде субъектов РФ, да и в Смоленской области до 1 января 2006 года льгота по налогу на имущество распространялась на все имущество, которое инвестор использует в реализации одобренного инвестиционного проекта. То есть под льготу попадает не только построенное здание, но и, например, техника, которая работает на его строительстве.

Обычно льготы по налогам предоставляются не на всю прибыль предприятия-проектоустроителя, а только на прибыль, полученную им от реализации инвестиционного проекта, а по времени льготирования - на фактический срок окупаемости инвестиционного проекта. Но исходя из самой логики этого показателя именно после наступления окупаемости (когда доходы покрыли все инвестиционные затраты) проект и начинает приносить предприятию чистый финансовый эффект. До этого просто нечего льготировать!

Одним из критериев определения победителей среди участников конкурса является минимальный срок окупаемости инвестиционного проекта. Возникает вопрос: если проект быстро окупаем, то зачем идти к государству за помощью и поддержкой? Господдержка необходима проектам, в которых частный бизнес либо не заинтересован, либо не справляется в одиночку в силу масштаба проекта. При существующих же критериях подобные проекты могут быть отсеяны еще на стадии рассмотрения документов, без поддержки могут остаться социальные и истинно инновационные проекты.

Еще один существенный нюанс: льготы даются именно предприятию - проектоустроителю, а не инвестору вообще. Таким образом, поощряется только часть инвесторов (за пределом льгот остаются банки и другие внешние инвесторы, которые участвуют в финансировании проекта). Все говорят, что, мол, банки плохо участвуют в инвестиционном процессе. Но ведь у них чужие деньги, рисковать которыми они вряд ли осмелятся. Банки нужно и можно поддерживать, к примеру, льготой по налогу на прибыль. А вот в законодательстве Новгородской области еще с 2001 года есть положение о льготах учреждениям, кредитующим одобренные инвестиционные проекты.

Да и в целом, конкурсный отбор инвестиционных проектов - это, как ни называй, разрешительный характер предоставления тех же налоговых льгот. А ведь давно уже на всех уровнях говорится о необходимости уведомительного характера их предоставления. При сдаче бухгалтерской отчетности, например, предприятие показывает объем своей инвестиционной деятельности и самостоятельно рассчитывает налоги с учетом льготы! Но об этом только мечтается...

Таким образом, формально законодательство Смоленской области - на уровне. Реально же происходит то, что происходит.

Перспективную инвестиционную политику Смоленщины следует строить, основываясь на модернизации и развитии базовых отраслей - машиностроения, электроэнергетики, пищевой промышленности, сельского хозяйства. Например, сельхозбизнес, как известно, финансовоемкий и очень рискованный, поэтому здесь помощь государства была бы кстати. В области есть прекрасные примеры развития таких конкурентоспособных производств, например, многим известная фирма «Тасис-агро». Однако не очень хочется разделять радость властей по поводу прихода на смоленские земли арендаторов-белорусов или индусов, намеренных выращивать рапс. Необходимо возрождать эту отрасль, опираясь на местные хозяйства, активно формировать и поддерживать фермерство. Ну и не следует забывать про развитие туризма. Туризм может приносить хороший доход, но инвестиционные проекты в этой сфере имеют длительный период окупаемости. Для частного капитала туризм - рискованный бизнес, в основном из-за его сезонности. И вот здесь господдержка просто необходима. Допустим, Вы покупаете неиспользуемый санаторий или детский лагерь и обустраиваете его. Основные доходы будут получены Вами летом и, например, во время новогодних (майских) праздников. Все остальное время Вы должны нести затраты по поддержанию этого бизнеса. Чтобы бизнес перестал быть сезонным, необходимо сглаживать пики: принимать на отдых жителей соседних регионов, иностранцев (хотя бы ближнего зарубежья). А для того, чтобы они согласились посетить Ваш санаторий, необходимо кроме всей прочей туристической инфраструктуры иметь хорошие дороги, по которым они смогли бы до Вас доехать. Это - еще одна задача для власти.

Реализация инвестиционных проектов на территории Смоленской области за 1 квартал 2007 года

Отчет о реализации инвестиционных проектов в Смоленской области составляется на основе отчетов отделов экономики администраций муниципальных образований Смоленской области, которые, в свою очередь получают информацию непосредственно от предприятий. За 1 квартал 2007 года сложилась следующая ситуация по реализации инвестиционных проектов:

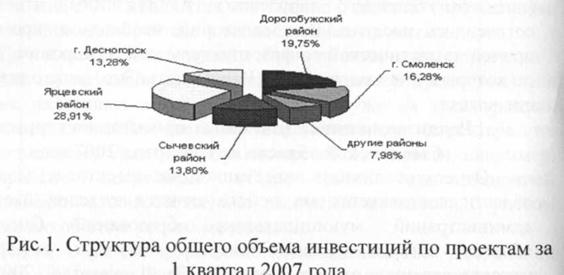

Общая стоимость всех реализуемых в течение 1 квартала 2007 года проектов составила 550,5 млн. рублей, общий объем инвестиций по проектам (планируемый,8 млн. рублей. Распределение по районам говорит о высокой концентрации стоимости реализуемых инвестиционных проектов в муниципальных образованиях - Ярцевский район и Дорогобужский район Смоленской области - 48,7% общего объема инвестиций по проектам за 1 квартал 2007 года. В Ярцевском районе значительная часть инвестиционных вложений осуществляется ГУП г. Москвы "Литейно-прокатный завод", который осуществляет организацию литейно-прокатного производства на территории г. Ярцево за счет средств бюджета города Москвы. В Дорогобужском районе значительная часть инвестиционных вложений осуществляется ОАО "Дорогобуж", который осуществляет строительство цехов аммиака и карбамида.

Реализация инвестиционных проектов не осуществлялась на территории следующих районов: (Краснинский район, Глинковский район, Монастырщинский район, Ельнинский район, Духовщинский район, Ершичский район, Новодугинский район, Смоленский район, Хиславичский район).

На рисунке представлена структура суммарной стоимости проектов по районам в 1 квартале 2007 года:

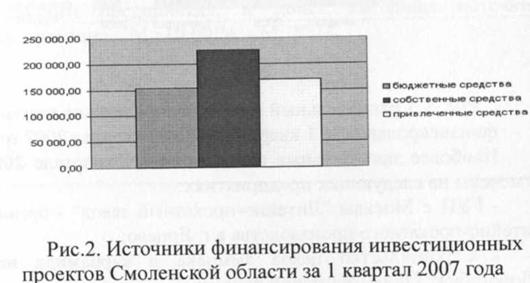

Среди источников финансирования инвестиционных проектов основной объем занимают собственные средства организаций - 41,3%. На протяжении рассматриваемого периода предприятия привлекают заемные средства для реализации инвестиционных проектов (в основном, кредиты банков). При этом доля привлеченных средств в общем объеме финансирования проектов составила 30,8%. Доля бюджетных средств - 27,9%, основной объем которых составляют инвестиции правительства г. Москвы.

На рисунке 2 представлены источники финансирования инвестиционных проектов за 1 квартал 2007 года.

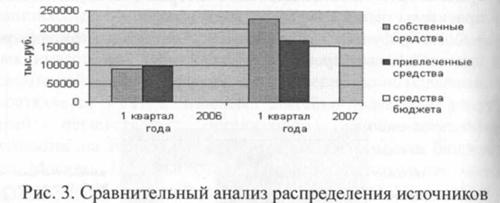

Следует отметить, что общая стоимость всех реализуемых в течение 1 квартала 2007 года проектов увеличилась по сравнению с 2006 годом на ,1 тыс. рублей.

Наблюдается изменение основных источников финансирования, в частности:

- финансирование за счет собственных средств за 1 квартал 2007 года увеличилось на ,4 тыс. рублей по сравнению с аналогичным периодом прошлого года;

- за счет привлеченных средств за 1 квартал 2007 года рост составил,7 тыс. рублей по сравнению с аналогичным периодом прошлого года;

- финансирование за счет бюджетных средств за 1 квартал 2007 года увеличилось на ,0 тыс. рублей по сравнению с 1 кварталом 2006 года.

финансирования за 1 квартал 2006 и 1 квартал 2007 года Наиболее значительные инвестиции в 1 квартале 2007 года отмечены на следующих предприятиях:

- ГУП г. Москвы "Литейно-прокатный завод" - организация литейно-прокатного производства в г. Ярцево;

- Строительство цехов аммиака и карбамида на ОАО "Дорогобуж" (Дорогобужский район);

- Строительство животноводческого комплекса ООО "Агрис" (Сычевский район); - Смоленская АЭС (г. Десногорск);

- Организация производства парфюмерной и пищевой стеклотары ОАО "Ситалл", модернизация производства (Рославльский район);

Технологическое дооснащение производства ОАО "Смоленский полиграфический комбинат" (г. Смоленск);

- Приобретение сельскохозяйственного оборудования СПК "Родоманово" (Гагаринский район).

Необходимо отметить тот факт, что многие проекты, реализуемые на территории Смоленской области, в отчете не отражены, т. к. некоторые предприятия отказались включить свои проекты в отчет по различным причинам.

Литература

1. Бороненкова анализ финансирования предприятия. - М.: Финансы и статистика, 2007.

2. , Купряков предприятия: Учебник. — М.: Банки и биржи, ЮНИТИ, 2007.

3. , , Г Анализ источников экономического финансирования деятельности предприятия: Учеб. пособие для вузов / Под ред. проф. . - М.: ЮНИТИ-ДАНА, 2007.

4. , Трубочкина анализ деятельности предприятия, и поиск выгодных источников финансирования - М.: ИНФРА - М, 2007.

ПРИМЕНЕНИЕ МЕТОДОВ СТАТИСТИКИ ДЛЯ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ НА ОСНОВЕ БАЛАНСОВЫХ ДАННЫХ

, ст. преподаватель ВФ ГОУ МГИУ

При помощи излагаемого в данной статье метода анализа балансовых данных коммерческий банк может оценить финансовое состояние предприятия, обратившегося с целью получения краткосрочного кредита. С другой стороны, следуя изложенной ниже методике, само предприятие может провести оценку финансового состояния своих контрагентов, поставка продукции которым производится, например, на условиях товарного кредита. Результатом оценивания является рейтинговая оценка, в зависимости от величины которой рассматриваемое в качестве потенциального заемщика предприятие относится к одной из четырех групп (классов) платежеспособности. Такое разделение заемщиков по классам облегчает принятие решения о возможности кредитования потенциального заемщика, а также помогает определить условия кредитования (размер процентной ставки, требуемый кредитором вид обеспечения). Кроме того, данная методика может применяться при мониторинге выданного кредита (проверке текущего финансового состояния предприятия-заемщика) для того, чтобы вовремя обнаружить ухудшение финансового состояния заемщика и принять меры к снижению риска невозврата предоставленного кредита.

Излагаемая ниже методика была разработана в кредитном управлении Сберегательного банка и широко используется на практике при обработке кредитных заявок на предоставление коммерческих кредитов всех видов (денежных, документарных, вексельных и т. п.).

Оценка финансового состояния предприятия проводится на основе данных ежеквартальных балансовых отчетов, куда входят: бухгалтерский баланс (форма № 1); отчет о прибылях и убытках (форма №2); приложения к балансу предприятия;

расшифровки дебиторской и кредиторской задолженностей на каждую рассматриваемую отчетную дату (с указанием названия предприятия должника/кредитора, суммы, срока возникновения и погашения);

справки о ежемесячных оборотах по погашению дебиторской/ кредиторской задолженности за последние 6 мес.

Получив соответствующую документацию, все эти данные легко ввести, например, в таблицы Excel или в таблицы системы STATISTIC А (в системе STATISTICA предусмотрена возможность установления автоматической связи с внешними файлами данных (например, таблицами Excel), что позволяет оперативно обновлять результаты анализа).

Для проведения финансового анализа балансовые отчеты должны быть предоставлены предприятием, как минимум, за две последние отчетные даты. Для того чтобы более точно проследить динамику финансового состояния анализируемого предприятия, рекомендуется рассматривать балансовые данные на три и более отчетные даты. Перечень дебиторов/кредиторов и справка об оборотах по погашению дебиторской/кредиторской задолженности обычно требуются при решении вопроса о возможности кредитовании предприятия коммерческим банком.

Исследование баланса предприятия производится двумя методами - вертикальным (оценка финансовых коэффициентов для рассматриваемого балансового отчета) и горизонтальным (оценка тенденций изменения значений финансовых коэффициентов для различных отчетных периодов).

Исследование финансового состояния предприятия в «вертикальной плоскости» заключается в расчете параметров (коэффициентов), которые наиболее полно с экономической точки зрения отражают состояние предприятия на момент, которому соответствует рассматриваемый балансовый отчет. В ходе исследования для каждого из предоставленных балансовых отчетов рассчитываются абсолютные коэффициенты, коэффициенты финансовой устойчивости, коэффициенты платежеспособности, коэффициенты рентабельности и коэффициенты деловой активности.

Абсолютные коэффициенты показывают в абсолютном выражении значения активов, собственных активов и собственных средств предприятия.

Необходимо отметить, что осуществлять сравнение количественных финансовых показателей можно только для предприятий, имеющих одинаковый порядок величин абсолютных коэффициентов.

Исследование финансового состояния предприятия в «горизонтальной» плоскости заключается в оценке тенденций деятельности предприятия.

Для этой цели осуществляется расчет коэффициентов для! различных отчетных периодов. Оценка изменений рассчитанных показателей от одного отчетного периода к другому позволяет сделать вывод о тенденциях в развитии предприятия. Так, свидетельством наличия положительной тенденции в развитии предприятия является рост следующих финансовых показателей: коэффициента независимости, всех коэффициентов покрытия, коэффициентов рентабельности, общего коэффициента оборачиваемости, а также одновременный рост всех абсолютных показателей (размера активов, собственных активов и собственных средств). Кроме того, на наличие положительных тенденций в укреплении финансового состояния предприятия указывает уменьшение величины соотношения заемных и собственных средств, а также снижение всех коэффициентов оборачиваемости, выражаемых в днях.

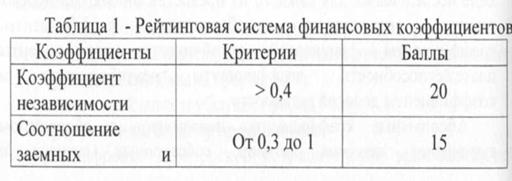

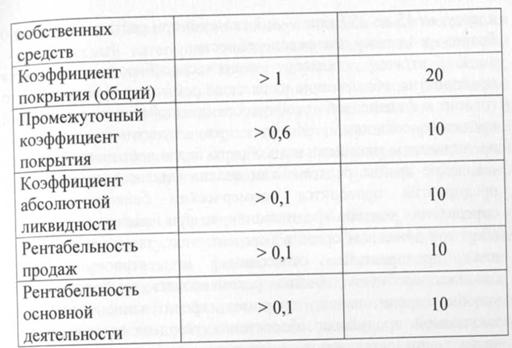

На основе полученных значений ряда финансовых коэффициентов формируется рейтинговая оценка финансового состояния предприятия - потенциального заемщика. Для рейтинговой оценки используют приведенные ниже коэффициенты (таблица 1), которым при соблюдении критериального уровня, присваиваются соответствующие значения в баллах.

Дополнительно 5 баллов присваиваются рассматриваемому предприятию при соблюдении им так называемого «золотого правила экономики предприятия». В данном правиле участвуют следующие показатели:

Тбп - темпы роста балансовой прибыли;

Тр - темпы роста объема реализации;

Тк - темпы роста суммы активов (основного и оборотного капитала) предприятия.

Оптимальным является следующее соотношение указанных величин:

Тбп>Тр>Тк> 100%

Несоблюдение критериального уровня каждого из коэффициентов, используемых при построении рейтинговой оценки анализируемого предприятия, а также несоблюдение «золотого правила экономики предприятия» дают нулевое значение соответствующего балла для рейтинговой оценки.

В зависимости от полученных значений рейтинговой оценки предприятие относится к одному из четырех классов платежеспособности. При величине итоговой рейтинговой оценки от 100 до 75 баллов предприятие относится к 1 классу платежеспособности, при рейтинге от 70 до 50 баллов - к 2 классу, от 45 до 25 баллов - к 3 классу и при рейтинге от 20 до 0 баллов - к 4 классу платежеспособности.

К первому классу платежеспособности относятся предприятия, обладающие наивысшей рейтинговой оценкой. Это говорит о финансовой устойчивости предприятия и его высокой кредитоспособности. Исходя из практики получение предприятием максимального общего балла рейтинговой оценки - явление крайне редкое. Если анализ финансового состояния предприятия проводится коммерческим банком с целью определения условия кредитования, то при наличии устойчивых оборотов денежных средств (как наличных, так и безналичных) для предприятий, отнесенных к первому классу платежеспособности, можно рекомендовать наиболее мягкие условия кредитования, например кредитование под залог закупаемой продукции, обеспечение твердым залогом только части предоставляемого кредита при одновременном обеспечении остальной части кредита оборотами по расчетному счету предприятия в кредитующем банке. Кроме того, возможно уменьшение маржи кредитора в составе процентной ставки, так как риск невозврата кредита по причине финансовой несостоятельности заемщика в данном случае минимален.

Второй класс платежеспособности включает в себя предприятия, для которых полученная рейтинговая оценка лежит в интервале от 50 до 70 баллов. При кредитовании таких заемщиков присутствует незначительная степень разумного риска, компенсацией которой может служить как наличие высоколиквидного залога на сумму кредита с процентами, так и повышение предлагаемой процентной ставки по кредиту или другая форма дополнительного обеспечения заемщиком возникающих при предоставлении кредита обязательств.

К третьему классу платежеспособности принадлежат предприятия, рейтинговая оценка которых составила от 25 до 45 баллов. Здесь необходимо отметить, что получение потенциальным заемщиком более низких рейтинговых оценок не должно становиться единственной причиной отказа в предоставлении кредита. Кредитование такого заемщика возможно при наличии стабильно растущих оборотов по счету в кредитующем банке, обеспечении кредита залогом, относящимся к наивысшей категории ликвидности, получении кредитором значительной прибыли от других услуг, оказываемых заемщику, наличие хорошей кредитной истории, отсутствие у заемщика краткосрочных обязательств перед другими банками и т. д. В любом случае возросший риск предоставляющего кредит банка должен учитываться при определении размера процентной ставки по кредиту и других существенных условий кредитного соглашения.

Предприятия, набравшие менее 20 баллов, относятся к четвертому классу платежеспособности. Это говорит о крайне неудовлетворительном финансовом состоянии предприятия-заемщика и может являться причиной отказа в его кредитовании.

В заключение необходимо отметить, что изложенный выше метод построения рейтинга платежеспособности заемщиков на основе анализа балансовых данных не дает окончательного ответа на вопрос о возможности кредитования потенциального заемщика. Обычно наряду с анализом балансовых данных проводится анализ динамики наличных и безналичных оборотов предприятия, как минимум, за последние 6 месяцев, а также экспертиза имущества, предлагаемого в качестве обеспечения возврата кредита. Кроме того, осуществляется анализ рынка, на котором работает предприятие, с целью выделения присутствующих на рынке рисков (падения спроса, усиления конкуренции, непоставки товара контрагентами и т. п.), рассматривается технико-экономическое обоснование кредитуемого проекта.

Тем не менее, разделение предприятий-заемщиков на ограниченное число групп платежеспособности помогает представить результаты финансового анализа в сжатом виде, уменьшая таким образом срок принятия решения по полученной банком кредитной заявке. Вместе с тем построение рейтингов заемщиков облегчает анализ текущего состояния кредитного портфеля банка, так как с ее помощью легко выделяется ухудшение или улучшение финансового состояния предприятия уже после выдачи кредита, при анализе ежеквартальной отчетности, представляемой предприятием-заемщиком в банк на протяжении действия кредитного соглашения. При накоплении достаточного количества данных по погашенным в срок, просроченным и невозвращенным кредитам предлагаемую процедуру оценки финансового состояния можно использовать при построении схемы дискриминантного анализа, с помощью которой осуществляется разбиение кредитов на группы (классы) по степени риска непогашения, что позволит кредитору образовать адекватные резервы для компенсации данного риска.

Литература

1. Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования», утверждены Министерством экономики РФ, Министерством финансов РФ, Государственным комитетом РФ по строительной, архитектурной и жилищной политике № ВК 477 от 21.06.99.- М.: Ось - 89, 2006.

2. Паштова экономический рост определяется инвестиционной политикой/ //ФинансыN 7. - С. 11-13.

3. Савченко -экономический анализ проектных решений: Учебное издание. - М.: Экзамен, 20с.

4. Самочкин развитие предприятия. Анализ и планирование..- 2-е изд., испр. и доп. - М.: Дело, 20с.

ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ИНВЕСТИЦИОННОЙ ПОЛИТИКИ СМОЛЕНСКОЙ ОБЛАСТИ

, ст. преподаватель ВФ ГОУ МГИУ , студент ВФ ГОУ МГИУ

Формирование привлекательного инвестиционного климата Смоленской области является условием активизации и повышения эффективности инвестиционной деятельности за счет расширения возможностей распространения достоверной и систематизированной информации, необходимой как соискателям инвестиций, так и потенциальным инвесторам.

Основными направлениями деятельности по созданию привлекательного инвестиционного имиджа области являются: распространение информации о преимуществах области (сырьевом, промышленном, туристическом, научном и кадровом потенциале и др.), инвестиционной правовой основе, инвестиционных проектах и предложениях, объектах инвестиционной инфраструктуры; отдельных инвестиционных проектах, распространение информационно-рекламных материалов.

Для создания благоприятного инвестиционного климата в области, привлечения в экономику отечественных и зарубежных инвестиций, способствующих экономическому росту и повышению уровня жизни населения, необходимо совершенствование нормативной базы, определяющей условия осуществления инвестиционной деятельности.

В качестве источников финансирования инвестиционных проектов, рассматриваются собственные средства предприятий, частные инвестиции, средства бюджета города и другие средства.

Основным источником финансирования должны стать собственные средства предприятий. Формирование собственных инвестиционных средств предприятий в данный период происходит в основном из двух источников: прибыли и амортизационных отчислений, для организаций коммунального комплекса - тарифы на подключение к системе коммунальной инфраструктуры и инвестиционные надбавки к ценам (тарифам).

В соответствии с инвестиционной политикой при реализации инвестиционных проектов на первый план выходит задача стимулирования привлечения средств частного капитала (как отечественного, так и иностранного), а также поиск новых форм совместного (муниципального и частного) инвестирования в перспективные проекты.

Важно развивать рынок недвижимости и проводить активную инвестиционную политику, обеспечивающую привлечение доходов населения в развитие перспективных секторов экономики. Надо создавать условия для привлечения новых налогоплательщиков, поощрять развитие малого и среднего предпринимательства.

Участие в областных, федеральных и международных инвестиционных программах, а также разработка собственных инвестиционных программ является одним из важнейших условий продвижения инвестиционных проектов.

На выполнение мероприятий по федеральным, областным и городским программам выделены средства в сумме 502 млн. 322 тыс. руб. или 94,2% от объема, предусмотренного на год, в том числе:

федеральный бюджет - 78 млн. 119 тыс. руб. (99%);

областной бюджет - 187 млн. 964 тыс. руб.(99%);

городской бюджет - 32 млн. 772 тыс. руб.(68,7%);

внебюджетные источники - 203 млн. 467 тыс. руб.(91,7%).

Участие в федеральных целевых программах может быть обеспечено на основе повышения качества представляемых инвестиционных проектов, обоснованности заявляемых ассигнований из федерального бюджета, соблюдения требований долевого финансирования за счет средств бюджетов всех уровней, привлечения внебюджетных источников финансирования проектов, постоянности совместного с Администрацией Смоленской области взаимодействия с федеральными министерствами и ведомствами.

Для определения перспектив развития экономики области особое внимание необходимо уделить работе с предприятиями. В частности, целесообразно оценить все действующие предприятия по уровню технологии, организации производства, экономическому состоянию, конкурентоспособности выпускаемой продукции и разделить их на три группы.

Предприятия, производящие конкурентоспособную продукцию, экономически устойчивые и обладающие высокими технологиями. Политика органов местного самоуправления в отношении таких предприятий должна быть направлена на поддержку их деятельности, привлечение к исполнению муниципального заказа.

Предприятия, имеющие перспективы стабилизации и развития, составляют и защищают собственные программы выхода из кризиса и дальнейшего развития. Органы местного самоуправления могут оказать содействие в реализации таких программ путем предоставления гарантий, налоговых льгот, инвестиционных налоговых кредитов и др.

Предприятия, потенциально неконкурентоспособные, могут быть подвергнуты процедуре банкротства либо приватизации. В каждом конкретном случае органы местного самоуправления рассматривают предложения по повышению финансовой устойчивости таких предприятий.

Кроме поддержки действующих предприятий органы местного самоуправления должны способствовать созданию на территории города новых приоритетных производств. Поддержка может быть в форме предоставления льгот по уплате местных налогов, инвестиционного налогового кредита, возмещения части затрат на уплату процентов по кредитам, полученным для реализации инвестиционного проекта, в том числе процентов по кредитам по договорам лизинга, предоставления муниципальных гарантий под заемные средства для реализации инвестиционного проекта, участия Администрации города в уставном капитале вновь создаваемых организаций путем предоставления объектов недвижимости, иных основных фондов и имущественных прав, предоставления в аренду объектов муниципального нежилого фонда.

Особое внимание следует уделять инновационным проектам, содействовать внедрению наукоемких разработок. Должен быть эффективный механизм управления муниципальными предприятиями, а также пакетами акций (долями, паями), закрепленными в муниципальной собственности. Целесообразно принять меры по повышению ответственности руководителей муниципальных предприятий за принимаемые управленческие решения, сохранность и эффективное использование имущества предприятия, финансово - хозяйственные результаты его деятельности.

Успех инвестиционной деятельности определяется уровнем развития инфраструктуры. Наличие развитой инвестиционной инфраструктуры является необходимым условием привлечения инвестиций в Смоленскую область.

По отношению к институтам инвестиционной инфраструктуры усилия органов местного самоуправления должны быть направлены на консолидацию инвестиционного потенциала в целях реализации инвестиционных программ.

Проблема нехватки финансовых средств для функционирования и развития бизнеса может быть решена двумя способами - привлечением средств из внешних источников (акционеры, инвесторы, кредиторы) и поиском внутренних резервов, т. е. путем реструктуризации предприятий. При проведении реструктуризации необходимы услуги аудиторских и консалтинговых организаций. Профессиональный консалтинг является неотъемлемым элементом инфраструктуры бизнеса и необходим как для крупных, так и для малых предприятий. В данный момент в деятельности аудиторских организаций преобладает проверка финансово - хозяйственной деятельности предприятий, правильности налоговых расчетов; невостребованным остается анализ показателей финансового состояния и реального положения дел на предприятии с точки зрения возможности вложения в него инвестиций. Также недостаточно развит управленческий консалтинг и практически отсутствуют услуги по маркетингу.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |