Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ББК 65.04

П-78

ПРОБЛЕМЫ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РЕГИОНА НА ПРИМЕРЕ СМОЛЕНСКОЙ ОБЛАСТИ:

Материалы научно-практической конференции. Вязьма: ВФ ГОУ МГИУ, 2с.

ОРГАНИЗАЦИОННАЯ КОЛЛЕГИЯ:

, к. э.н., доцент.

, к. п.н., доцент;

, ст. преподаватель.

Технический редактор:

P. O. Дубовик

Корректор:

ISBN 7-58-5

Напечатано в Редакционно-издательском центре ВФ МГИУ, А.

Тираж 500 экз.

Подписано в печать 25.12.2008г.

ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ МАШИНОСТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ

студент ВФ ГОУ МГИУ , ст. преподаватель ВФ ГОУ МГИУ

Ресурсы предприятия и требования рентабельной работы в определенной степени ограничивают маневрирование, как ассортиментом товаров, так и ценами на них. Но именно ориентация на спрос покупателей и его активное формирование должны определять использование имеющихся ресурсов. Отсюда успешная реализация товаров, которая обеспечивает эффективность работы предприятия.

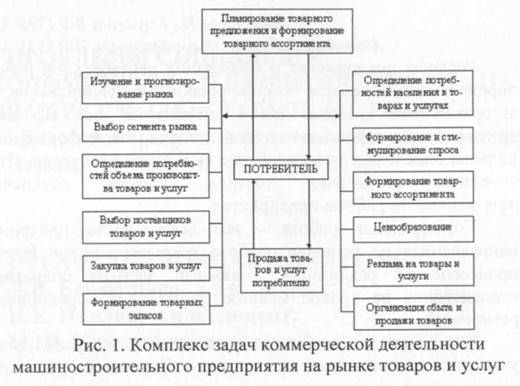

Коммерческая работа - это деятельность предприятия, направленная на решение особого комплекса задач. Изучение процессов их реализации - важный элемент оперативного исследования на уровне машиностроительного предприятия и региона.

Мы рассматриваем потребителя в качестве равноправного участника коммерческой деятельности. Основными участниками деятельности, в соответствии с нашей позицией, являются не только предпринимательские структуры, но и потребители (участие которых в лимитно-распределительной экономике было слабым). Это утверждение основано на том, что для предпринимателей важнейшим фактором при заключении сделок является доход (экономическая выгода), а для потребителей выгодой является нужный ему товар (услуга), если он в большей степени удовлетворяет его потребности (потребительские интересы). Потребитель является не пассивным покупателем, а полноправным участником коммерческой деятельности, ее регулятором. Таким образом, важнейшей категорией субъектов деловых отношений между поставщиками товаров и розничным звеном является потребитель.

Поэтому комплекс задач коммерческой деятельности субъектов потребительского рынка мы рассматриваем через удовлетворение потребностей покупателя. Потребитель, реализуя свои интересы, оказывает определяющее влияние на поведение предпринимателей на рынке при заключении сделок, выборе сегмента рынка, организации сбыта и продажи товаров, формировании ассортиментной, ценовой политики.

Машиностроительные предприятия сами решают хозяйственные вопросы, осуществляют более выгодные сделки, что способствует повышению их доходности. Изменился характер хозяйственных взаимоотношений предприятия с другими субъектами инфраструктуры рынка на основе сочетания интересов предприятия и территорий.

Для углубленного исследования влияния коммерческой работы на результаты деятельности предприятий нами была предпринята попытка разработать систему основных составляющих ее оценки, которая могла быть использована в качестве самооценки коммерческой работы каждым предприятием. Такая система, по нашему мнению, поможет территориальным и хозяйственным органам определять направления совершенствования управления коммерческой деятельностью.

Для этого коммерческая работа должна быть представлена четырьмя блоками, характеризующими вид коммерческой деятельности, и показателями, оценивающими ее эффективность.

Среди инструментов коммерческой деятельности машиностроительного предприятия ассортиментная политика занимает особое место.

Первый блок в системе оценки коммерческой деятельности -"Ассортимент товаров и его формирование" - состоит из четырех показателей, которые подробно рассмотрены нами при оценке широты и глубины ассортимента на рынке товаров. Коэффициент обновления ассортимента свидетельствует о развитии и характере хозяйственных связей машиностроительного предприятия как с отечественными, так и зарубежными партнерами, а также работе предприятий по обновлению ассортимента. Коэффициент устойчивости ассортимента характеризует видовой состав предлагаемых товаров в товарной группе (подгруппе). Этот блок особенно важен для оценки работы предприятий, реализующих товары предусмотренного ассортиментного перечня.

В ассортиментной политике должны учитываться следующие факторы: наличие на рынке разнообразных товаров; устойчивость и гибкость ассортимента, его соответствие изменениям спроса и сезонным колебаниям. Все это принципиально важно.

В рыночной экономике формирование ассортимента является прерогативой самих машиностроительных предприятий. В основу действующих на предприятиях ассортиментных перечней положен производственно-технический признак группировки товаров, который не позволяет с достаточной полнотой учесть комплексность спроса, взаимная дополняемость товаров, особенности развития спроса и другие условия.

Для характеристики ассортимента машиностроительного предприятия и определения результативности ассортиментной политики необходимо проанализировать структуру ассортимента, его широту и частично глубину. Изучение спроса чаще всего сводится в основном к элементарному учету товарной реализации, причем чаще по групповому ассортименту. На предприятиях анализ ассортимента товаров не проводится.

Как показали исследования, практически все договоры и спецификации к ним не содержат сведений о развернутой номенклатуре товаров. При заключении коммерческих сделок, договоров поставки, контрактов строгого согласования внутригруппового ассортимента практически не бывает. Ситуация складывается в пользу производителя-поставщика и чаще "перекупщика". Это неблагоприятно отражается на соответствии спроса и предложения, приводит к необоснованному завышению цен.

Фактическая полнота ассортимента и ее динамика могут служить свидетельством грамотной ассортиментной политики. Важными факторами, обеспечивающими полноту ассортимента, является финансовая устойчивость, авторитет предприятия на рынке товаров и услуг. Большим доверием у поставщиков материальных ценностей пользуются машиностроительные предприятия, которые принимают материалы крупными партиями, своевременно производят расчеты, имеют высокую степень надежности (высокие темпы товарооборота, высокую рентабельность и т. д.).

Для характеристики эффективности коммерческой деятельности, как отдельного машиностроительного предприятия, так и их совокупности по территории, наиболее интересным показателем является степень обновления товарного ассортимента, то есть его пополнение новыми изделиями. Этот показатель может быть определен коэффициентом обновления.

В оперативной работе (пополнение и регулирование ассортимента предприятия) рекомендовано использовать такой показатель как доля новых товаров (продуктов или изделий) в объеме новых поступлений, а при оценке длительных хозяйственных связях - доля новых продуктов (изделий) в общем объеме выпуска товаров. Специалистам следует особо выделять товары с улучшенными потребительскими свойствами.

Данный информационный блок необходимо дополнить расчетами устойчивости (стабильности) ассортимента, что позволит судить об отсутствии (наличии) перебоев в продаже отдельных товаров. Специалистам, занимающимся анализом стабильности реализации товара с колеблющимся (неравномерным) количеством покупок в течение определенного периода, введение такого учета поможет не только оценивать эффективность организации товароснабжения, но и определять рациональность ассортиментной структуры и эффективность ассортиментной политики машиностроительного предприятия. Анализ широты и устойчивости (стабильности) ассортимента необходимо проводить на базе оперативных данных о состоянии текущих запасов, выделяя товары с замедленной товарооборачиваемостью.

Второй блок показателей - "Планирование товарного предложения и обеспечение материалами" - состоит из показателей, отражающих планируемый рост товарооборота предприятий, изменение в его структуре на основе товарного предложения, объем планируемого валового дохода, товарных запасов, товарооборачиваемость, качество товара. Эти показатели составляют основу планов закупки материалов, выбора поставщиков, определения условий поставки, ассортимента, сроков, партионности поставки, цен и расчетов с поставщиками и т. д. Чем выше индексы этих показателей, тем эффективнее хозяйственные связи. Здесь значение имеют долгосрочность, степень постоянства хозяйственных связей и особенно выполнение договорных обязательств.

Результативность хозяйственных связей как важнейшего направления коммерческой деятельности во многом определяет правильность выбора поставщика и форм осуществления торговых сделок. Количество поставщиков, частота завоза материалов зависит от мощности машиностроительного предприятия, ассортиментного профиля, которые являются определяющей при формировании ассортимента и объемов товарооборота.

Наибольшая результативность коммерческой деятельности наблюдается на крупных предприятиях различных форм собственности и объясняется наличием долговременных хозяйственных связей с крупными поставщиками. Это обеспечивает высокую информированность специалистов этой группы предприятий о рыночной ситуации на текущий момент и ее перспективах. Мелкие и средние предприятия, лишенные такой возможности, в своей деятельности опираются чаще всего на нерегулярные, случайные связи. Основными поставщиками товаров для них являются различного рода посредники, что не только осложняет фактический учет товарооборота, но и приводит к существенному росту потребительских цен и практически полному отсутствию контроля качества товара.

Приватизация и увеличение доли частного сектора обусловили стихийность в организации рынка в целом, что привело к нежеланию и поставщиков, и продавцов работать с издержкоемкими товарами первой необходимости. Просчеты и ошибки в деятельности субъектов рынка усугубляется и отсутствием регионального информационного банка данных о конъюнктуре рынка. Отсутствие единой товарной политики снижает эффективность коммерческой деятельности работников предприятия по различным ее направлениям.

Анализ информации, представленный экспертами, показал, что нарушение специализации машиностроительного предприятия снижает эффективность хозяйственных связей и, в конечном счете, увеличивает издержки потребления.

Третий блок - "Формирование и стимулирование спроса ". Эту группу показателей целесообразно использовать при оценке соответствия объема и структуры спроса товарному предложению. Предлагаемые показатели рассчитываются по предприятию, исходя из ассортимента, его широты, данных о спросе населения и факторов, влияющих на степень завершенности покупок. Это направление коммерческой деятельности машиностроительного предприятия неразрывно связано с блоками, характеризующими планирование товарного предложения и формирование ассортимента товаров. Именно в результате предложения товаров потребителю формируется спрос, а в результате анализа спроса осуществляется закупка товаров и определяется ассортиментная и ценовая политика. В этом блоке важное место занимает рекламная работа машиностроительных предприятий.

Характеристика рекламы, сделанная экспертами, отражает недостаточное внимание, уделяемое этому направлению коммерческой деятельности. Реклама не оказывает достаточного стимулирующего действия на объем реализации для того, чтобы окупить расходы на ее организацию.

Четвертый блок - "Экономическая эффективность коммерческой деятельности" - характеризует результативность управления коммерческой работы, как конкретного машиностроительного предприятия, так и совокупности предприятий на определенной территории. Эти показатели завершают и обобщают оценку коммерческой деятельности.

На машиностроительном предприятии коммерческая деятельность непосредственно влияет и на его экономические результаты, и на социальную эффективность деятельности в целом. Экономическая и социальная эффективность находятся в тесной взаимосвязи. Экономическую эффективность коммерческой деятельности следует оценивать по экономическим результатам, характеризующим работу предприятия в целом: обобщающим экономическим показателям (товарооборот, издержки, прибыль, цены); показателям использования ресурсов (выработка, товарооборачиваемость); широте, устойчивости и обновляемости ассортимента; качеству товаров.

Исследование каждого направления эффективности составляет специфическую область. Эффективность деятельности машиностроительного предприятия оценивается, прежде всего, с позиции рентабельности предприятия. Составляющие эффективности управления во многом зависят от организации коммерческой деятельности и ее результатов, так как при осуществлении коммерческих операций формируются товарооборот, доходы предприятия, ассортимент товаров, проверяется их качество.

Анализ влияния коммерческой деятельности на экономические результаты показал, что рентабельность выше у тех машиностроительных предприятий, которые имеют широкий ассортимент продукции, высокую товарооборачиваемость, четкие хозяйственные связи и улучшают работу с покупателями.

Оценка эффективности коммерческой деятельности предприятий может осуществляться как на основе экспертных оценок, так и силами самих предприятий. Такая работа необходима при планировании хозяйственной деятельности, выявлении причин невыполнения плановых заданий, изыскании резервов повышения эффективности работы предприятий, определении стратегии его развития. Оценка коммерческой деятельности дает представление об адаптации предприятия к рыночным условиям, позволяет не только выработать стратегию и тактику поведения машиностроительных предприятий, но и повысить эффективность управления ими на уровне территории. Ее применение позволит хозяйствующим субъектам определить слабые и сильные стороны своей деятельности и сконцентрировать все условия на направлениях, являющихся наиболее перспективными и доходными.

Для повышения эффективности коммерческой деятельности машиностроительных предприятий необходимо ввести принципиально новый подход к управлению коммерческой деятельностью. Этого можно достичь путем введения маркетинговых служб (или хотя бы их основных элементов) на каждом предприятии. Поскольку маркетинг является чисто рыночной концепцией управления коммерческой деятельностью предприятия, то он позволит наиболее гармонично сочетать рыночные интересы предприятия и потребителя. Практический маркетинг принесет реальную пользу предприятию лишь в том случае, когда его применение будет осуществлено квалифицированными специалистами, обладающими знаниями в области рыночной стратегии и тактики.

Служба маркетинга, адекватно отвечающая требованиям рынка, еще только зарождается. Ее развитие сдерживается отсутствием средств у предприятий, специально подготовленных кадров и методических разработок, адаптированных к местным условиям. От этого во многом зависит подход к ассортиментной политике предприятий, планированию закупочной деятельности, определяющей состав и структуру товарного предложения, степень удовлетворения покупательского спроса.

Эффективная коммерческая деятельность на уровне региона обеспечивает насыщенность рынка, высокий уровень удовлетворения потребителя, развитие конкуренции в сфере обращения и потому должна быть сферой постоянного внимания органов управления.

Отказ от централизации управления коммерческой деятельностью не должен проявляться в полном отстранении органов самоуправления от ее регулирования. Анализ характера, форм и методов такого регулирования является самостоятельной, чрезвычайно актуальной проблемой, требующей серьезного дальнейшего исследования.

Литература

1. Николаева торговли к условиям рынка. Екатеринбург: Изд-во УрГЭУ, 2005 г.

1. «Экономика, организация и планирование промышленного производства», Минск, «Вышэйшая школа», 2005 г.

2. Петухов P. M. «Оценка эффективности промышленного производства: Методы и показатели», Москва, «Экономика», 2007г.

3. «Экономика промышленного производства в условиях рынка» Учебное пособие, Москва, 2007 г.

4. Факторы экономического роста: оценки и прогноз. // Экономист, № 1, 2007.

5. Тарбеева СМ., Рыжов рентабельность финансово - хозяйственной деятельности компании. // Главбух № 2, 2006.

ФОРМИРОВАНИЕ ПРИБЫЛИ МАШИНОСТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ И АНАЛИЗ ФАКТОРОВ, ВЛИЯЮЩИХ НА ЕЁ РАЗМЕР

, ст. преподаватель ВФ ГОУ МГИУ

Управление любым объектом требует, прежде всего, знания его исходного состояния, сведений о том, как существовал и развивался объект в периоды, предшествовавшие настоящему. Лишь получив достаточно полную и достоверную информацию о деятельности объекта в прошлом, о сложившихся тенденциях в его функционировании и развитии, можно вырабатывать уверенные управленческие решения, бизнес-планы и программы развития объектов на будущие периоды. Высказанное положение относится к предприятиям вне зависимости от их роли, масштаба, вида деятельности, формы собственности.

В условиях рыночной экономики особенно важно определять финансовую устойчивость предприятий, то есть состояние финансовых ресурсов, при котором предприятие может свободно маневрировать денежными средствами, чтобы путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также произвести затраты по расширению и обновлению производственной базы.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных проблем в рыночной экономике. Недостаточная финансовая устойчивость может привести к неплатежеспособности организаций, к нехватке денежных средств для финансирования текущей или инвестиционной деятельности, к банкротству, а избыточная - будет препятствовать развитию, приводя к появлению излишних запасов и резервов, увеличивая сроки оборачиваемости капитала, сокращая прибыль.

Потребности в финансовом анализе существуют всегда независимо от вида экономических отношений, складывающихся в обществе, но акценты, делающиеся в его процессе различны, они зависят от социально-экономических условий. В условиях рыночной экономики субъекты хозяйственной деятельности прибегают к анализу финансового состояния предприятий периодически в процессе регулирования, контроля, наблюдения за состоянием и работой предприятий, составления бизнес - планов и программ, а также в особых ситуациях.

Анализ финансовой и хозяйственной деятельности предприятий связан с обработкой обширной информации, характеризующей самые разнообразные аспекты функционирования предприятия как производственного, финансового, имущественного, социального комплекса. Чаще всего эти данные сосредоточены в документах финансовой отчетности балансе предприятия, учетных ведомостях. Таким образом, документально — информационной основой анализа финансового состояния и хозяйственной деятельности предприятий служат данные бухгалтерского учета. Сами эти данные позволяют высказать суждение о состоянии дел на предприятии, но глубокий анализ требует еще и их обработки.

Главная цель финансового анализа - получение нескольких основных, наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Такая информация может быть получена в результате проведения комплексного анализа финансовых отчетов по научно обоснованной методике.

Финансовый анализ обычно включает два основополагающих, взаимосвязанных аспекта: анализ финансовых результатов деятельности предприятия и анализ финансового состояния предприятия.

Анализ финансовых результатов позволяет определить перспективы развития предприятия, так как прибыль является одним из источников финансирования капитальных вложений и пополнения оборотных средств, а для учредителей и акционеров она является источником получения дохода на вложенный ими в данное предприятие капитал. Кредиторам подобный анализ дает возможность определять способность своевременного и полного погашения предоставленных хозяйствующему субъекту кредитоЕ и займов, включая и уплату причитающихся процентов.

При анализе финансовых результатов рассматривается прибыль как показатель эффективности хозяйственной деятельности предприятий, используются факторы, определяющие величину прибыли, порядок формирования прибыли, взаимосвязь прибыли и движения денежных средств.

Наряду с показателями абсолютной прибыльности необходимо изучить и показатели доходности (рентабельности) предприятия. В ходе анализа рентабельности изучаются показатели рентабельности, факторы, определяющие уровень рентабельности, методы оценки влияния различных факторов на уровень рентабельности.

Основными задачами анализа финансовых результатов деятельности предприятия являются:

- определение уровня выполнения бизнес - плана по прибыли с целью оценки итогов деятельности за отчетные периоды работы;

оценка динамики абсолютных и относительных показателей финансовых результатов (прибыли и рентабельности);

исследование состава и структуры финансовых

результатов;

- исследование влияния основных факторов на конечный результат деятельности предприятия;

оценка эффективности использования ресурсов, установление зависимости конечных финансовых результатов производства от величины затрат и степени использования ресурсов;

- выявление резервов дальнейшего увеличения прибыли;

- использование результатов анализа для принятия и обоснования управленческих решений в области планирования производства,

регулирования, организации стимулирования, контроля за выполнением принятых обязательств.

Наиболее важные результаты финансовой деятельности предприятия представлены в бухгалтерской отчетности: форма №1 «Бухгалтерский баланс»; форма №2 «Отчет о прибылях и убытках»; форма №5 «Приложения к бухгалтерскому балансу».

По данным этих форм отчетности рассчитываются обобщающие показатели эффективности финансово-хозяйственной деятельности предприятия.

В современных условиях прибыль, отражаемая в бухгалтерской отчетности отечественных предприятий, оказывается неоправданно завышенной. Это связано с тем, что в условиях инфляции оценка активов предприятия, показываемых в балансе, не отражает их реальной стоимости: основные средства, материальные и товарные запасы искусственно занижают по сравнению с их действительной стоимостью. Занижение стоимости активов баланса приводит к занижению соответствующих расходов, в том числе амортизации, а следовательно, к искажению себестоимости реализованной продукции и прибыли. В результате этого у предприятия в виде налога изымается часть необходимого продукта и тем самым нарушается нормальный, процесс воспроизводства. Кроме того, финансовые результаты предприятия зависят от выбранной финансовой политики, обеспечивающей возможности маневра в части распределения затрат между готовой продукцией и незавершенным производством, списания расходов будущих периодов, создания оценочных резервов. При сопоставлении финансовых результатов за несколько смежных периодов следует учитывать изменение методологии учета, составления отчетности и принятую на предприятии учетную политику.

Максимальная мобилизация резервов снижения себестоимости продукции является важным условием эффективного функционирования предприятия. Мобилизации резервов снижения себестоимости продукции способствуют внедрение прогрессивных норм расхода материальных ресурсов, широкое использование в производстве вторичного сырья, ликвидации всевозможных потерь и непроизводительных расходов. В значительной мере размеры получаемой прибыли изучаемого объекта зависят от того, насколько рационально и экономно в производстве будут расходоваться материальные ресурсы. При сложившемся соотношении между уровнем материальных затрат и величиной прибыли, снижении материальных затрат на предприятиях промышленной отрасли на 1% увеличивает прибыль более, чем на 3%.

Одно из направлений снижения себестоимости продукции! промышленных предприятий заключается в ускорении оборота ресурсов, снижении запасов товарно-материальных ценностей. Ускорение периода превращения оборотных средств и фондов обращения в реализованную продукцию предприятия способствует снижению условно-постоянных расходов на единицу продукции и затрат, связанных с содержанием производственных запасов.

Для роста прибыли так же целесообразно уделить внимание мероприятиям, влияющим на увеличение объема реализации изготовляемой продукции. Важная роль в организации сбытовой деятельности принадлежит маркетингу. Практика мировой торговли показала, что многие виды продукции не находят своего( покупателя на рынке без умелой организации маркетинга которому необходимо уделять повышенное внимание в условиях рыночной экономики, так как от сбыта товаров как на внешних, так и на внутренних рынках зависит прибыль и дальнейшее функционирование предприятия.

Главным составляющим элементом прибыли является прибыль от реализации продукции (прибыль от продаж) Поэтому важное значение для оценки финансовых результатов деятельности предприятия имеет факторный анализ прибыли от продажи товаров (продукции, работ и услуг).

Важнейшими условиями роста прибыли от реализации! являются увеличение объема, обеспечение ритмичности производства и отгрузки продукции, снижение ее себестоимости, повышение её качества и конкурентоспособности, оптимизация запасов готовой продукции на складах, своевременная оплата покупателями заказанной ими продукции, применение прогрессивных форм расчетов за продукцию (факторинг, овердрафт).

Фактически полученная в отчетном периоде в процесс реализации прибыль может отличаться от прибыли за прошлый период или плановый в результате воздействия ряда внешних и внутренних факторов. В связи с этим при анализе важно дать не только общую оценку динамики и выполнения плана по прибыли от реализации товаров, продукции, работ, услуг, но и всесторонне изучить факторы, на неё влияющие, определить степень влияния каждого из них.

Анализ валовой прибыли предполагает изучение различных факторов: объем реализации, структура реализованной продукции в натуральном выражении, затраты на производство и реализацию продукции, продажные цены на продукцию. Уменьшение прибыли связано с ростом себестоимости произведенной продукции и увеличением производства низкорентабельной продукции в структуре товарной продукции.

В ходе детализированного факторного анализа выясняется, какие из элементов укрупненного фактора оказали наибольшее влияние на изменение прибыли от продаж.

Эффективное использование материальных ресурсов в значительной степени зависит от работы отдела снабжения предприятия, одной из важных задач которого является контроль за состоянием запасов и управления ими. Правильное определение потребности в материальных ресурсах, обеспечение их сохранности при транспортировке и хранении, рациональная подготовка к производственному потреблению, строгий контроль за движением материалов от их поступления до выхода готовой продукции приводят к уменьшению снабженческих расходов, что непосредственно сказывается на снижении себестоимости выпускаемой продукции, росте прибыли и повышении рентабельности производства.

В целях сокращения амортизации целесообразно передать неиспользуемые основные производственные средства в долгосрочную аренду, ликвидировать по причине изношенности.

Существенное влияние на увеличение прибыли промышленной продукции оказывает обновление основных фондов, так как техническое перевооружение производства улучшает экономические показатели предприятия. Опыт конкурентоспособных предприятий России подтверждает возможность значительного увеличения объема продукции и прибыли, повышение эффективности использования ресурсов на основе реконструкции и технологического перевооружен производства преимущественно за счет обновления активно части основных фондов.

Первостепенное значение для увеличения прибыл предприятия имеет стимулирование снижения доли трудовых затрат в себестоимости продукции. С этой целью необходим оплачивать труд работника в соответствии с количеством качеством его труда, а также правильно организовать материальное поощрение в связи со снижением затрат труда.

Экономия затрат живого труда достигается за счет более экономного и рационального использования средств на оплату труда рабочих и служащих. Основными резервами снижения затрат средств на оплату труда являются:

- внедрение организационных и научно-технологических достижений в результате которых достигается рос производительности труда и снижение трудоемкости;

- сокращение излишней численности работников;

- устранение и предупреждение непроизводительны выплат: за сверхурочное время, оплаты целодневных внутрисменных простоев и др.

По результатам приведенного анализа финансовых результатов предприятия руководству предприятия необходимо разработать меры по стабилизации финансового положения предприятия. К ним можно отнести необходимость снижения себестоимости услуг, увеличение объема выручки путем повышения цен и увеличения спроса на производимую продукцию. Также необходимо обратить внимание на то, что доля операционных и внереализационных результатов чаще всего занимает высокий удельный вес в общей сумме финансовых результатов, что является негативным фактором и ведет к снижению балансовой прибыли предприятия. Возможные потери прибыли предприятия можно предотвратить, если регулярно совершенствовать планирование, осуществлять прогрессивную оплату труда, контроль за нормированием расходов материальных, топливно-энергетических ресурсов и живого труда, а также рационально использовать загрузку оборудования и площадей, улучшать учет материальных и трудовых ресурсов, проводить анализ хозяйственной деятельности.

Литература

1. Балабанов бизнес. — СПб. Питер, 2006.

2. Басовский и планирование в условиях рынка. Учебное пособие. - М: ИНФРА - М, 2007.

3. , Швандар прибыли: Учебное пособие для вузов. - М.: Финансы, ЮНИТИ, 2006.

4. Карданская управленческого решения. Учебник для вузов. - М: ЮНИТИ, 200с.

5. Экономический анализ финансового положения предприятия. // Экономист № 12, 2007.

6. Об отражении прибыли для целей налогообложения и бухгалтерского учета. // Налоговый вестник. № 9 ,2007.

7. Ковалев прибыли в отчетности организации. // Бухгалтерский учет №. 23, 2007.

8. , . О понятиях «доходы» и «расходы» в бухгалтерском учете и налоговом законодательстве. // Бухгалтерский учет. №24, 2007.

ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЁТА ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА МАШИНОСТРОИТЕЛЬНЫХ ПРЕДПРИЯТИЯХ СМОЛЕНСКОЙ ОБЛАСТИ

, ст. преподаватель ВФ ГОУ МГИУ , студент ВФ ГОУ МГИУ

Актуальность учета внешнеэкономической деятельности машиностроительных предприятиях Смоленской области заключается в том, что операции с нерезидентами имеют особенности, которые учитываются определенным образом. В связи с этим перед каждым предприятием, решившим распространить свой бизнес за пределы страны, встает задача, организации бухгалтерского учета на более высоком уровне.

Целью данной статьи является выявление существующей методики учета внешнеэкономической деятельности, а также ответы на наиболее актуальные вопросы в области бухгалтерского учета экспорта и импорта, которые возникают из-за быстрой смены законодательных норм, нечеткости противоречивости некоторых из них.

Бухгалтерский учет на машиностроительных предприятий Смоленской области автоматизирован. На всех предприятиях бухгалтерии применяется таблично - автоматизированная форма учета, т. е. группировка и обобщение учетной информации производится с помощью компьютеров, которые связаны между собой сетью. В результате чего можно получать регистры различного содержания, соответствующие журналам-ордерам, ведомостям, книгам, карточкам и т. д. В бухгалтерии установлены компьютеры с программой «1С: Бухгалтерия, 7.7» «1С:Бухгалтерия, 7.7» позволяет полностью автоматизировать бухгалтерский учет на предприятии и, учитывая специфику данной организации, ведет учет в рублях и иностранных валютах одновременно. Несмотря на то, что программа имеет очень сложное сопровождение и настройку, в настоящее время на рынке бухгалтерских программ она является наиболее удобной для организаций, занимающихся внешнеэкономической деятельностью и позволяет учитывать специфику валютных операций. Так что бухгалтерский учет на предприятиях полностью автоматизирован и не требует значительных затрат времени.

Субъекты внешнеэкономической деятельности ведут бухгалтерский и оперативный учет внешнеэкономических операций, а также статистическую отчетность, которую высылают органам Государственной статистики России.

Для бухгалтерского учета внешнеэкономических операций субъекты внешнеэкономической деятельности пользуются планом счетов и инструкцией о его использовании, которые действуют на территории России, и соответствующими изменениями и дополнениями, отражающими специфику внешнеэкономической деятельности предприятий машиностроения.

Субъекты внешнеэкономической деятельности самостоятельно определяют порядок аналитического учета внешнеэкономической деятельности, вводят соответствующие субсчета.

Учетной политикой на предприятиях машиностроения Смоленской области утвержден порядок ведения бухгалтерского учета отдельных хозяйственных операций:

- к основным фондам относятся материальные активы предприятия, используемые для ведения хозяйственной деятельности, срок полезного использования которых, превышает один год и стоимость которых - свыше 1000 рублей. Единицей бухгалтерского учета основных средств считается объект основных средств. Первоначальная стоимость объекта основных средств в случае, если при его приобретении был произведен расчет в денежной форме формируется с учетом норм п.8-9 ПБУ-7 «Основные средства». Амортизация основных средств за исключением малоценных необоротных материальных активов осуществляется с помощью налогового метода амортизации. Для определения срока полезного использования и ликвидационной стоимости (определяются в момент ввода объекта в эксплуатацию) объектов основных средств создаётся постоянно действующая комиссия. Амортизация малоценных необоротных материальных активов осуществляется методом прямолинейного списания.

- материальные активы со стоимостью менее 1000 рублей со сроком полезного использования менее одного года учитываются как малоценные и быстроизнашивающиеся предметы. Амортизация малоценных и быстроизнашивающихся предметов начисляется в размере 100% стоимости такого объекта в первом месяце его отпуска со склада в эксплуатацию.

- единицей бухгалтерского учета запасов считается их наименование. Первоначальная стоимость запасов в бухгалтерском учете формируется с учетом п. 10-13 ПБУ «Запасы». Транспортно-заготовительные расходы, связанные с приобретением запасов, относятся на стоимость тех запасов, с приобретением которых эти расходы были понесены. При отпуске запасов в производство их оценка осуществляется методом ФИФО.

- доходы от реализации продукции отражаются с учетом норм ПБУ «Доходы» и признаются в момент отгрузки товара.

- расходы в бухучете отражаются с учетом норм ПБУ «Расходы».

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |