Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Міністерство освіти і науки України

Сумський державний університет

ПОДАТКОВИЙ МЕНЕДЖМЕНТ

Конспект лекцій

У двох частинах

Частина 2

для студентів спеціальності 7.050104 «Фінанси»

усіх форм навчання

Затверджено

на засіданні кафедри фінансів

як конспект лекцій з дисципліни «Податковий менеджмент». Протокол № 3 від 28.10.2008 р.

Суми

Видавництво СумДУ

2009

Податковий менеджмент: Конспект лекцій. У двох частинах / Укладачі: , . ─ Суми: Вид-во СумДУ, 2009. Частина 2. ─ 157 с.

Кафедра фінансів

ЗМІСТ

ЧАСТИНА 2

7 ЗДІЙСНЕННЯ КОНТРОЛЬНИХ ФУНКЦІЙ ПЕНСІЙНИМ ФОНДОМ І ФОНДОМ СОЦІАЛЬНОГО СТРАХУВАННЯ.........5

7.1 Контроль, за сплатою зборів на обов'язкове

державне страхування, інших платежів до

Пенсійного фонду України ……………………………….….....5

7.2 Порядок здійснення перевірок Фондом соціального

страхування з тимчасової втрати працездатності…….............9 7.3 Здійснення контрольних функцій Фондом загальнообов'язкового державного страхування

України на випадок безробіття……………………………….16

7.4 Порядок здійснення перевірок Фондом соціального

страхування від нещасних випадків на виробництві та

професійних захворювань…………………………..…………19

8 КОНТРОЛЬ ОПОДАТКУВАННЯ ДОХОДІВ ГРОМАДЯН………...22

8.1 Особливості оподаткування доходів громадян……..……22

8.2 Контроль податкових інспекцій у сфері

оподаткування доходів громадян……………..……........28

9 КОНТРОЛЬ НАРАХУВАННЯ ТА СПЛАТИ ПОДАТКУ

НА ДОДАНУ ВАРТІСТЬ……………………………...……….....37

9.1 Теоретичні засади стягування ПДВ………………...….....37

9.2 Методика проведення перевірки податку на додану

вартість…………………………………………………………..39

10 МЕТОДИКА ПРОВЕДЕННЯ ПЕРЕВІРКИ ПРАВИЛЬНОСТІ РОЗРАХУНКУ І СВОЄЧАСНОСТІ СПЛАТИ АКЦИЗНОГО ЗБОРУ……………………………………………...………………….45

10.1 Визначення акцизного збору, порядок обчислення і

сплати……………………………………………...……...…….…45

10.2 Перевірка правильності нарахування акцизного збору…......48

11 КОНТРОЛЬ НАРАХУВАННЯ ТА СПЛАТИ ПОДАТКУ НА ПРИБУТОК………………………………………………………...…..54

11.1 Теоретичні засади стягування податку на прибуток…………………...…………………………...…...54

11.2 Перевірка правильності обчислення й повноти сплати податку на прибуток…………………………..…..57

12 ОПОДАТКУВАННЯ Й ПОДАТКОВИЙ КОНТРОЛЬ МІСЦЕВИХ ПОДАТКІВ І ЗБОРІВ………………..………........78

12.1 Теоретичні засади місцевого оподаткування……...........78

12.2 Основні аспекти податкового контролю місцевих

податків і зборів…………………………………………...........85

13 ПРОВЕДЕННЯ ДОКУМЕНТАЛЬНИХ ПЕРЕВІРОК ЗА ОКРЕМИМИ ПОДАТКАМИ…………………………………….…89

13.1 Перевірка платника податку з власників

транспортних засобів…………………………………..……...89

13.1.1 Особливості нарахування, сплати та

контролю податку з власників транспортних

засобів, що належать юридичним особам…………..........89

13.1.2 Особливості нарахування, сплати та

контролю податку з власників транспортних

засобів, що належать громадянам України,

іноземним громадянам і особам без громадянства…….....93

13.2 Перевірка порядку справляння державного мита……........95

14 ПОДАТКОВИЙ КОНТРОЛЬ ЗА СПРОЩЕНОЇ СИСТЕМИ ОПОДАТКУВАННЯ……………………………...............................100

14.1 Організаційні основи стягування єдиного податку…......100

14.2 Особливості оподаткування фізичних осіб……….....104

14.3 Особливості оподаткування юридичних осіб……........105

14.4 Особливості податкового контролю при спрощеній

системі оподаткування………………………..……...………106

СЛОВНИК ТЕРМІНІВ ЧИННОГО ЗАКОНОДАВСТВА……....109

СПИСОК РЕКОМЕНДОВАНИХ ДЖЕРЕЛ…………………........152

СПИСОК ЛІТЕРАТУРИ, ЩО Є У ФОНДАХ БІБЛІОТЕКИ

СУМДУ.………………………………………………………........157

7 ЗДІЙСНЕННЯ КОНТРОЛЬНИХ ФУНКЦІЙ

ПЕНСІЙНИМ ФОНДОМ І ФОНДОМ СОЦІАЛЬНОГО

СТРАХУВАННЯ

7.1 Контроль за сплатою зборів на обов'язкове державне страхування, інших платежів до Пенсійного фонду України

Відповідно до Закону України від 26.06.1997 р. № 000/97-ВР "Про збір на обов'язкове державне пенсійне страхування" і Закону України "Про порядок погашення зобов'язань платників перед бюджетами і державними цільовими фондами" № 000-ІІІ від 20.12.2000 р., а також Положення про Пенсійний фонд України, затвердженого Указом Президента України від 01.03.2001 р. та Інструкції про порядок нарахування і сплати підприємствами, установами, організаціями і громадянами збору на обов'язкове державне пенсійне страхування, інших платежів, а також обліку їхнього надходження до Пенсійного фонду України, затвердженої постановою правління ПФУ від 19.10.2001 р. № 16-6, установи Пенсійного фонду України є контролюючими органами щодо внесків до Пенсійного фонду України, які мають право здійснювати перевірки своєчасності, достовірності, повноти нарахування і сплати збору на обов'язкове державне пенсійне страхування та інших платежів.

Необхідно зазначити, що контроль за правильним нарахуванням, своєчасним і повним перерахуванням і надходженням збору, інших платежів здійснюється органами Пенсійного фонду України відповідно до Закону України "Про здійснення контролю за сплатою збору на обов'язкове державне пенсійне страхування і збору на обов'язкове соціальне страхування".

Контроль на підприємствах, в установах і організаціях здійснюється шляхом перевірки бухгалтерських документів про нарахований заробіток та інші виплати, нарахування збору, платіжних доручень про перерахування сум збору на рахунок Пенсійного фонду, документів, пов'язаних зі сплатою збору за ставками, визначеними підпунктами 3.6, 3.7, 3.8, 3.9, 3.10, 3.11 пункту 3 Інструкції № 16-6 від 19.10.2001 р., та інших розрахункових документів. Перевірці підлягають документи за весь період, з моменту проведення попередньої перевірки.

Платники збору зобов'язані надавати працівникам Пенсійного фонду документи, що стосуються фонду оплати праці й інших виплат, документи, пов'язані зі сплатою збору за додатковими ставками, нарахуванням збору. Керівники та відповідні службові особи під час перевірки зобов'язані давати письмові пояснення з питань, що перевіряються, виконувати вимоги органів Пенсійного фонду щодо усунення виявлених порушень.

На виявлені під час перевірки суми коштів, на які платником не нараховувався збір, за актом перевірки збір донараховується і застосовуються штрафні санкції, що діють на момент завершення перевірки, а винні посадові особи несуть відповідальність відповідно до діючого законодавства.

За підсумками перевірки складається акт у двох примірниках і підписується особами, які робили перевірку, керівником і головним бухгалтером підприємства. Один примірник акта передається під розписку керівникові або головному бухгалтеру підприємства, другий залишається в органі Пенсійного фонду. За наявності заперечень чи зауважень з боку підприємства його керівник і головний бухгалтер підписують акт із зауваженнями, що подаються до органу Пенсійного фонду в письмовій формі.

Зауваження до акта перевірки розглядаються органом Пенсійного фонду відповідно до процедури адміністративного оскарження, передбаченої Законом України № 000-ІІІ "Про порядок погашення зобов'язань платників перед бюджетами і державними цільовими фондами".

У разі несплати суми збору або його частини у встановлений термін орган Пенсійного фонду готує подання про здійснення заходів щодо погашення боргу платника і надсилає податковому органу для пред'явлення ним першої податкової вимоги не пізніше 5-го робочого дня після закінчення граничного терміну сплати. Для пред'явлення другої податкової вимоги подання надсилається на 40-й календарний день від дати надсилання першого пред'явлення.

Органи Пенсійного фонду за несвоєчасне погашення зобов'язань перед фондом мають право нарахувати й утримати з платника збору пеню.

Згідно із Законом № 000-ІІІ прийняття розрахунків зобов'язань зі сплати зборів на обов'язкове державне пенсійне страхування здійснюється без попередньої перевірки зазначених у ньому показників через канцелярію.

Камеральну перевірку розрахунків зобов'язань зі сплати зборів на обов'язкове державне пенсійне страхування платника податків здійснюють фахівці відділу доходів, що ведуть облік надходження платежів.

За її результатами, в разі виявлення методичних і арифметичних помилок, нараховуються штрафні санкції відповідно до пп. 17.1.4, п. 17.1 ст. 17 Закону № 000-ІІІ, а також призначаються позапланові перевірки.

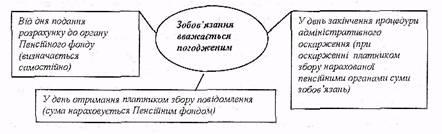

Рисунок 7.1- Час, коли зобов'язання зі збору до Пенсійного фонду вважається погодженим

Органи Пенсійного фонду перевіряють правильність призначення і виплати пенсій та соціальної допомоги, порядок витрачання коштів фонду органами соціального захисту населення, установами зв'язку, іншими підприємствами, що здійснюють доставку пенсій і допомоги, крім областей, у яких, відповідно до Закону України від 22.12.98 р. 1У "Про проведення в Автономній Республіці Крим, Дніпропетровській, Донецькій, Закарпатській, Київській, Львівській, Миколаївській, Полтавській, Харківській, Хмельницькій областях та у місті Києві експерименту по призначенню пенсій органами Пенсійного фонду України", функції призначення пенсій передані органам Пенсійного фонду. Перевірці підлягають документи, що підтверджують достовірність призначення і виплати пенсій, здійснених витрат.

У разі виявлення порушення порядку витрачання коштів Пенсійного фонду органами соціального захисту населення, підприємствами зв'язку, що здійснюють доставку пенсій та соціальної допомоги, акти перевірки надсилаються до органу вищого рівня або до правоохоронних органів.

Органи соціального захисту населення, підприємства зв'язку, що здійснюють доставку пенсій і допомоги, відшкодовують Пенсійному фонду незаконно витрачені кошти в порядку, встановленому чинним законодавством.

Від імені Пенсійного фонду України розглядати справи про адміністративні правопорушення і накладати адміністративні стягнення мають право голова правління Пенсійного фонду України і його заступники, начальники Кримського республіканського, обласних, Київського і Севастопольського міського управлінь та їхні заступники, а також начальники районних, міських, районних у містах відділів цього фонду.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 |