Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

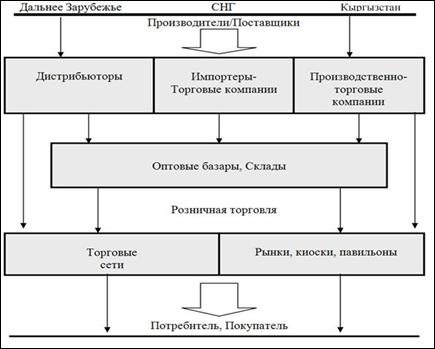

Система распределения переработанной плодоовощной продукции является частью системы распределения продовольственных товаров, и не требует каких-либо особенных действий. Имеются лишь различия, связанные с местом производства товаров: внутри страны или за ее рубежами. Производители и дистрибьюторы импортной продукции выступают в качестве поставщиков для торговых компаний, но при этом чаще всего используют каналы распределения различной длины на пути товаров к потребителям.

В системе распределения и движения товаров к покупателям преобладает трехуровневая система, но, разумеется, она не является единственной и в равной степени принятой для всех видов переработанной плодоовощной продукции. Например, в случаях мелкого производства (сухофрукты и кустарное производства консервов) часто производители сами реализуют свой товар на рынках в розницу. То есть товары могут пропустить один или два первых уровней в зависимости от ситуации.

Первый уровень. Местные производители и импортеры товаров.

Второй уровень. Оптовые посредники различного уровня (оптовые рынки, базы, склады и проч.)

Третий уровень. Розничная торговля (магазины и рынки).

Схема 1. Система распределения товаров в Кыргызстане

Нас из этих субъектов интересуют производители, краткая характеристика которых дана выше, и производственно-торговые компании, а также импортеры-торговые компании, как конкурирующие организации.

Торгово-производственные компании. Сочетание торговли и производства встречается часто и в различных вариантах, например, торговая компания открыла цех по производству кетчупа и соуса из томатной пасты. В стране присутствует также такая форма торговли переработанной продукцией, как реализация продукции собственного производства. Ассортимент таких фирм, как правило, не ограничивается собственными товарами, в качестве торговых предприятий они реализуют продукцию других отечественных и зарубежных производителей, а также товары других групп. Эти компании поставляют свой товар в оптовые торговые точки (базары, склады) или сразу в розничную торговлю (имеют, как правило, собственные торговые точки).

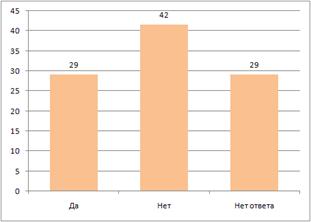

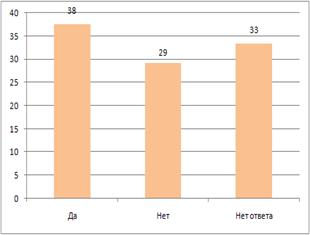

Судя по опросам предприятий, всего 29% предприятий реализует хотя бы часть своей продукции самостоятельно в розницу, то есть являются предприятиями с признаками торгово-производственной компании, при этом лишь у одного предприятия доля реализованной в розницу продукции составила 100%, у двух – 70% (см. рис. 3.6.).

Граф. 3.6. Реализация предприятиями своей продукции, %

|

Остальные предприятия сбывали свою продукции со склада оптом.

Оптовая торговля производится на оптовых базарах или складах, откуда продукция поступает в розничную торговлю. Основная часть мелких розничных торговых точек приобретает продукцию на оптовых складах для последующей ее реализации.

Значительная доля товаров, импортируемых из стран СНГ, поступает в оптовую торговлю, минуя первый уровень распределения.

Практически во всех регионах функционируют оптовые базары и склады, где реализуется фруктовая и овощная продукция, однако переработанная сельскохозяйственная продукция представлена в незначительном ассортименте и количестве.

Большая часть оптовых компаний работают только на рынках своих областей, реже регионов. Наиболее крупные компании имеют национальный масштаб деятельности, либо стремятся к максимальному охвату

Розничная торговля представлена продовольственными магазинами разных категорий и рынков, по-разному организованных и занимающих различные рыночные позиции. Розничная торговля республики переживает период активного развития, особенно в Бишкеке. Среди процессов, происходящих в сфере розничной торговли, особенно заметными являются:

- активное развитие многих видов предприятий торговли: гипермаркеты, супермаркеты, мини-маркеты, магазин у дома, рынки, на территории которых, в свою очередь, работают торговые предприятия разных категорий;

- повышение качества обслуживания покупателей;

- развитие торговых сетей.

Торговые компании-импортеры, ввозящие и поставляющие товары различных групп, наименований и производителей, например компании, ввозящие товары нескольких производителей из Молдовы, Украины, России, Венгрии и прочее.

В настоящий момент в Кыргызстане большинство торговых сделок, касающихся переработанной плодоовощной продукции, производится через посредников, так как они могут обеспечить решение большей части проблем, связанных с доставкой и распределением продукции, при этом посредник имеет необходимые для этого ресурсы. Это важно в условиях Кыргызстана, где переработка плодоовощной продукции осуществляется значительным количеством разрозненных мелких производителей, большинство из которых не в состоянии обеспечить большие объемы регулярных поставок продукции.

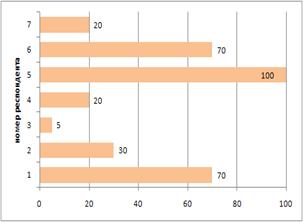

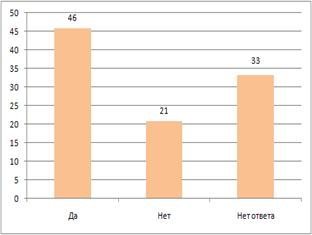

Для того, чтобы продвинуть свою продукцию на внешних и внутренних рынках 29% предприятий внедрили стандарты качества (рис. 3.7а), на некоторых внедряются международные стандарты, например, ISO 2200. Прямо «нет» ответило 38% предприятий, но, видимо, можно к ним отнести и не ответивших. Кроме этого, предприятия довольно активно внедряют штрих-коды – 46% предприятий имеют данную маркировку.

Граф. 3.7. Меры по продвижению продукции, %

|

До 2003 г. около 90% импорта ввозилась из стран СНГ, и, хотя они теряют свои позиции на рынке Кыргызстана, на них по-прежнему приходится 70% импорта плодоовощной консервированной продукции. Основными поставщиками этой продукции являются Казахстан, Россия и Украина.

Экспорт плодоовощной консервированной продукции Кыргызстана, также ориентирован на рынки стран СНГ – Казахстана и России, и только около 20% продукции вывозится в страны вне СНГ. Продукция из стран СНГ и соответственно наша продукция на их рынке конкурентоспособна по цене.

Общий экспорт Кыргызстана в страны СНГ имеет устойчивую тенденцию роста: в 1999-2008 гг. доля экспорта в Россию выросла с 15,3 до 20,7, в Казахстан с 9,7 до 18,1 процента. Несмотря на это доля экспорта Кыргызстана в общем импорте России и Казахстана остается очень низкой (таблица 3.2).

Таб. 3.3. Отдельные показатели внешнеэкономических показателей

Кыргызстана за1999-2008гг.

1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

Общий импорт, млрд. дол. США | ||||||||||

Россия | 30,5 | 33,9 | 41,9 | 46,2 | 57,3 | 75,6 | 98,7 | 138,80 | 169,4 | 230,3 |

доля импорта из КР, % | 0,2 | 0,1 | 0,1 | 0,1 | 0,2 | 0,2 | 0,14 | 0,2 | 0,14 | |

Казахстан, млрд. дол. США | 5,0 | 5,0 | 6,4 | 6,6 | 8,4 | 12,8 | 17,4 | 23,7 | 18,2 | 20,4 |

доля импорта из КР, % | 0,8 | 0,5 | 0,5 | 0,4 | 0,7 | 0,7 | 0,7 | 0,7 | 1,1 | |

Украина, млрд. дол. США | 5,5 | 5,9 | 6,9 | 13,6 | 17,0 | 24,1 | 23,5 | 25,7 | 35,1 | 52,0 |

доля импорта из КР, % | 0,3 | 0,2 | 0,4 | 0,4 | 0,3 | 0,2 | 0,3 | 0,2 | 0,2 | 0,2 |

Экспорт КР, % | ||||||||||

в Россию | 15,3 | 12,7 | 13,4 | 17,3 | 16,7 | 19,2 | 20,0 | 19,4 | 20,7 | |

в Казахстан | 9,7 | 6,5 | 8,1 | 8,0 | 9,8 | 12,2 | 17,3 | 20,5 | 18,1 |

Источник: Межгосударственный статистический комитет СНГ. Ежегодный справочник «Внешняя торговля стран СНГ»

В экспортно-импортных поставках плодоовощной консервированной продукции, особую роль играют фруктовые соки.

Если в 1998 г. на долю фруктовых соков приходилось 59,1% ввезенного в республику плодоовощной консервированной продукции, то в 2008 – уже 73,6% (таблица 3.4). Основными поставщиками соков являются страны СНГ: Украина (40% объема импорта данной продукции), Казахстан (27%), Россия (20%). Причем фруктовые соки за этот период составляют 92% от общего объема импорта плодоовощной продукции из Украины, соответственно – 85% и 56% из Казахстана и России[15].

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |