Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Набор инструментов для реализации внешнеэкономической политики довольно ограничен. Традиционно основным методом государственного воздействия на структуру и параметры внешней торговли является тарифное регулирование. Тарифная система Кыргызской Республики стала формироваться после обретения независимости.

С 1992 действующей законодательной базой для тарифного режима в Кыргызской Республики являлся «Закон о таможенных тарифах» от 15 декабря 1992 года. Согласно этому закону было принято Постановление ПКР № 000 от 01.01.01 года, которое устанавливало таможенный тариф 10% на все ввозимые товары, кроме специальных изъятий, в виде освобождений от таможенных пошлин (на товары, ввозимые в рамках гуманитарной помощи, через ссуды, гранты международных организаций или государств-доноров, закупленные за счет бюджета Кыргызской Республики и т. д.), установленных в соответствии с этим законом.

Перед вступлением в ВТО Кыргызская Республика приняла основной пакет, правовых и институциональных документов, регулирующих торговый режим страны. С августа 1997 г. вступил в силу Таможенный кодекс Кыргызской Республики, который действовал до 2005 г.[18] – до принятия нового Таможенного кодекс, который и является основным нормативно-правовым документом, регулирующим таможенное дело.

Новый Таможенный кодекс учитывает все рекомендации и положения ВТО, так как во многом опирается на положения обновленной редакции Киотской конвенции – Международной конвенции об упрощении и гармонизации таможенных процедур.

Действующее Таможенное законодательство, является достаточно либеральным и регламентированным. Отношения в сфере околотаможенных услуг имеют хорошо прописанные процедуры и установленные правила.

В настоящее в области внешнеторговых операций в республике действует ряд таможенных платежей, которые указаны в таблице 4.1.

Таб. 4.1. Таможенные платежи при экспорте и импорте товаров

№ | Экспорт/импорт | Вид таможенного платежа | Ставка/размер |

1 | Экспорт | Сбор за таможенное оформление | 0,15% от таможенной стоимости |

2 | Экспорт | НДС | Нулевая ставка |

3 | Экспорт | Таможенная пошлина | Не взимается |

4 | Импорт | Сбор за таможенное оформление | 0,15% от таможенной стоимости |

5 | Импорт | НДС | 12% от облагаемого импорта[19] |

6 | Импорт | Таможенная пошлина | В соответствии с Законом о таможенном тарифе |

По действующему тарифному режиму все ввозимые подакцизные товары не облагаются таможенными пошлинами.

С 1999 г. республика приняла дифференцированный (консолидированный), тариф, который был сформирован на основании обязательств Кыргызской Республики перед ВТО. При этом частично были учтены ставки таможенных пошлин Общего таможенного тарифа государств-участников Соглашений о Таможенном союзе, а также максимально учтены национальные интересы республики. Ставки таможенных пошлин пересматриваются Правительством Кыргызской Республики ежегодно.

Применяемый в Кыргызстане таможенный тариф на ввозимые товары гораздо ниже, чем принятые республикой по обязательствам перед ВТО. Это касается и импорта продукции плодоовощной промышленности. Так, при обязательствах перед ВТО по средней ставке на сельскохозяйственные товары 12,2%, в Кыргызстане с 1999 г. применялась 10,4 %, а с 2008 г. действует ставка 9,0% (таблица 4.2). Это связано с тем, что производство экспортируемой продукции у нас напрямую зависит от импорта необходимого сырья и материалов, которые не производятся в республике или ограничены.

Поэтому для развития производства отраслей пищевой промышленности, сельского хозяйства и в целях продовольственной безопасности государства и обеспечения внутреннего рынка продовольственными товарами по доступной цене устанавливаются минимальные и нулевые таможенные пошлины на сырье, оборудование для производства, и продовольственные товары, производство которых в республике недостаточно для покрытия внутренней потребности.

Таб. 4.2. Изменение структуры таможенных пошлин по плодоовощной продукции за 1999г. и 2008 г.

| 1999 | 2008 |

Продукция переработки овощей и фруктов | ||

Среднее арифметическое | 15,3 | 12,8 |

Среднеквадратическое отклонение | 3,7 | 4,6 |

Дисперсия | 0,25 | 0,27 |

Максимальная тарифная ставка | 20 | 20 |

Сырье для переработки | ||

Среднее арифметическое | 10,4 | 9,0 |

Среднеквадратическое отклонение | 3,51 | 2,6 |

Дисперсия | 0,17 | 0,18 |

Максимальная тарифная ставка | 20 | 15 |

Корелляция (эластичность) м/у 1999 и 2008 | ||

Продукция переработки овощей и фруктов | 0,6 | |

Сырье для переработки | 0,9 |

Источник: Закон КР «О таможенном тарифе Кыргызской Республики на 1999 г. и 2008 г.»

Начиная с 2000 года, т. е. практически сразу же после вступления республики в ВТО (фактически таможенные пошлины на 1999 год были введены только к концу году и они не успели получить распространение), таможенные пошлины на оборудование для переработки плодоовощной продукции, были установлены нулевыми.

Следует отметить, что уровень таможенных пошлин на сырье для плодоовощного сектора, остается невысоким, и не достигает верхнего предела связывания принятого при вступлении в ВТО (подробнее см. приложение 7). Исключением является достаточно высокий уровень таможенных пошлин по свежему картофелю, так как внутренняя обеспеченность этим продуктом высока. Но максимальный уровень пошлины по свежему картофелю, не применяется потому, что существует потребность республики в семенном фонде.

При этом за рассматриваемый период структура таможенных пошлин сырья для плодоовощной промышленности изменилась незначительно, о чем свидетельствует высокая эластичность (0,9) пошлин между 1999 и 2008 годами (таблица 4.2). Эластичность пошлин готовой плодоовощной продукции ниже и равна 0,6, так как пошлины по готовой продукции подвергались изменениям.

В целях защиты внутреннего рынка от нарастающего импорта, с 2008 года применяется максимальный уровень таможенных ставок по основной готовой плодоовощной продукции; яблочному и томатному сокам, консервированным фруктам, орехам. Но, несмотря на это, продолжается рост импорта фруктовых соков в республику (см. приложение 4). Это является результатом того, что в отношении своих торговых партнеров из стран СНГ Кыргызстан применяет режим свободной торговли – беспошлинный, такой же режим применяется и по отношению наименее развитых стран (преференциальный режим). А как показывают статистические данные и результаты опроса (приложение 6), основными торговыми партнерами Кыргызстана по плодоовощной продукции являются страны СНГ. Таким образом, защита внутреннего рынка высокими ставками пошлин возможна только по отношению импорта из стран вне СНГ.

Одним из основных компонентов для производства плодоовощной продукции, кроме пряностей, является сахар. При расчете корреляционных связей, не включили его, ввиду чувствительности этого продукта, имеющий высокий уровень защиты.

Тарифная сетка плодоовощной продукции Кыргызстана имеет более высокие уровни тарифной защиты для производителей готовых продуктов. Так, если среднеарифметическая тарифная ставка на сырье в 1999 г. составляла 10,4%, а в 2008 г. – 9,0%, то на готовую продукцию – 15,3% и 12,8%, соответственно. То есть существующее мнение, что вступив в ВТО, Кыргызстан перестал и не может защищать интересы национальных производителей, несправедливо. А наблюдаемая тенденция снижения уровня таможенных пошлин по плодоовощной продукции обусловлено не только обязательствами ВТО, но и унификацией тарифных линий.

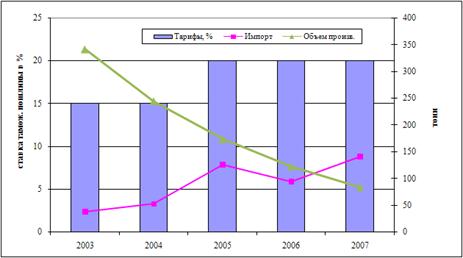

Анализ показал, что повышение тарифов на импорт при существующих условиях не может исполнять функцию защиты отечественного производителя (рис.3.13). Например, повышение ставки таможенной пошлины в 2005 году на консервированные фрукты сопровождалось ростом их импорта и сокращением производства. Коэффициент корреляции между ставкой таможенной пошлины и импортом в период с 2003 по 2007 гг. положительный и составляет 0,919, а коэффициент корреляции между ставкой таможенной пошлины и производством отрицателен и составляет (-)0,889. Это говорит о том, что на рынке продукции плодоовощепереработки импортеры имеют настолько сильные преимущества, а отечественные производитель настолько слабы, что тарифные барьеры не оказывают влияния на ситуацию.

Можно так же предположить, что таможенные барьеры, которые применяются Кыргызстаном для защиты отечественных производителей некоторых компонентов продукции плодоовоощепереработки, таких, как сахар, оказывают негативное влияние на внутреннее производство[20].

Граф. 3.13. Сравнение ставки таможенной пошлины, объемов импорта и производства фруктовых консервов в 2003-2008 гг.

Источник: НСК КР, МЭРТ КР, МСВХи ПП КР

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 |