Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]()

![]()

Теперь находим средние выборочные ![]() и

и ![]() значения квадратов условных вариант u и v, перемножая сначала значения квадратов в верхней на значения в нижней строчках, а затем квадратов значений в первом на значения в последнем столбцах, получим:

значения квадратов условных вариант u и v, перемножая сначала значения квадратов в верхней на значения в нижней строчках, а затем квадратов значений в первом на значения в последнем столбцах, получим:

![]()

![]()

5) Находим величины средних разбросов ![]() значений условных вариант u и v:

значений условных вариант u и v:

![]()

![]()

Далее вычисляем средние квадратические отклонения ![]() значений истинных вариант x и y:

значений истинных вариант x и y:

![]()

Так же находим средние выборочные ![]() и

и ![]() истинных вариант:

истинных вариант:

![]()

![]()

6) Для нахождения выборочного коэффициента rв линейной корреляции

осталось вычислить двойную сумму ![]() .

.

7) Для этого составляем расчётную табл. 3.3.

Дадим пояснения к её заполнению.

а) Количество строк и количество столбцов в ней увеличиваем на один по сравнению с их количеством в табл. 3.2.

б) В каждой клетке записываем три числа: в центре клетки по-прежнему записана варианта nuv; в правом верхнем углу — её произведение на соответствующую варианту u из второй строки, например, в первой клетке в правом верхнем углу записано произведение 5 × (–3) = –15; в левом нижнем углу записываем произведение частоты nuv на соответствующую варианту v, стоящую в первом столбце, так в первой клетке внизу слева записано произведение 5×(–2) = –10.

в) Складываем все числа, помещённые в правых верхних углах клеток одной и той же строки, а их сумму записываем в клетку этой же строки, но в предпоследний столбец U. Например, для первой строки U = –15 + (–14) = –29.

г) Умножаем варианту v из первого столбца на соответствующее значение U из предпоследнего столбца и полученное произведение записываем в клетку этой же строки последнего столбца v × U. Например, для первой строки варианта v = –2, значение параметра U = -29, следовательно, их произведение будет v × U = (–2) × (–29) = 58. Это число и записываем для первой строки в последний столбец.

д) Складываем все числа последнего столбца v × U, получаем сумму ![]() , которая и равна искомой сумме

, которая и равна искомой сумме  .

.

е) Для контроля аналогичные вычисления производят по столбцам.

Если результаты совпадают, то

![]()

8) Теперь выборочный коэффициент rв линейной корреляции будет равен

9) В уравнения прямых линий регрессии

подставляем все найденные величины:

![]()

Получим:

![]()

![]()

Таблица 3.3.

u v | -3 | -2 | -1 | 0 | 1 | 2 | U = S nuv × u | v×U |

-2 | -15 | -14 | - | - | - | - | -29 | 58 |

5 | 7 | |||||||

-10 | -14 | |||||||

-1 | - | -40 | -23 | - | - | - | -63 | 63 |

20 | 23 | |||||||

-20 | -23 | |||||||

0 | - | - | -30 | 0 | 2 | - | -28 | 0 |

30 | 47 | 2 | ||||||

0 | 0 | 0 | ||||||

1 | - | - | -10 | 0 | 20 | 12 | 22 | 22 |

10 | 11 | 20 | 6 | |||||

10 | 11 | 20 | 6 | |||||

2 | - | - | - | 0 | 7 | 6 | 13 | 26 |

9 | 7 | 3 | ||||||

10 | 14 | 6 | ||||||

V=S nuv × v | -10 | -34 | -13 | 29 | 34 | 12 |

| |

u × V | 30 | 68 | 13 | 0 | 34 | 24 |

| = 169 |

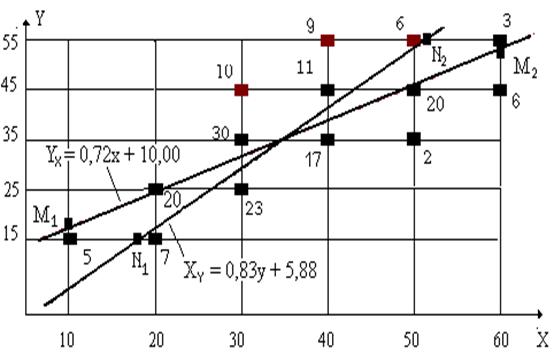

10) Построим графики этих уравнений на одном рисунке.

а) Для построения прямой ![]() выберем два значения x, достаточно удалённые друг от друга, но лежащие в области изменения параметра X, например, x1 = 10 и x2 = 60. Подставим их поочерёдно в уравнение, получим:

выберем два значения x, достаточно удалённые друг от друга, но лежащие в области изменения параметра X, например, x1 = 10 и x2 = 60. Подставим их поочерёдно в уравнение, получим:

![]()

![]()

Точки М1(x1;y1) = М1(10;17,2) и М2 (x2;y2) = М2 (60;53,3) наносим на диаграмму рассеяния и, соединив их, получаем график прямой линии регрессии ![]() (рис.).

(рис.).

б) Строим прямую ![]() ; выбираем значения y: y1 = 15 и y2 = 55. Подставим поочерёдно в уравнение, получаем:

; выбираем значения y: y1 = 15 и y2 = 55. Подставим поочерёдно в уравнение, получаем:

![]()

![]()

Точки N1 (x1; y1) = N1 (18,4; 15) и N2 (x2; y2) = N2 (51,6; 55) так же наносим на диаграмму рассеяния и, соединив их, получаем график второй прямой линии регрессии  (рис.1).

(рис.1).

Рис.1 Диаграмма рассеяния и прямые линии регрессии, описывающие связь между объёмом основных фондов X предприятия и стоимостью готовой продукции Y.

Ответ:

1) Предполагая, что связь между признаками X и Y является линейной, получили выборочные уравнения прямых линий регрессий в виде:  ;

; ![]() .

.

2) Диаграмма рассеяния и графики прямых линий регрессии представлены на рис.

3) Выборочный коэффициент корреляции rВ = + 0,78. Он показывает, что связь между объёмом основных фондов X предприятия и стоимостью готовой продукции Y является высокой.

Примерный вариант практического задания.

Задание №1. При изучении прибыли малых предприятий одного профиля было обследовано n предприятий и получены значения прибыли за месяц X усл. ден. ед., представленные в таблице. Требуется:

1. Выполнить первичную статистическую обработку результатов наблюдений:

а) определить выборочное среднее ![]() ;

;

б) «исправленное» стандартное отклонение S(x);

в) коэффициент вариации V(x) изучаемого признака.

2. Полагая, что изменчивость признака X описывается законом нормального распределения, найти доверительный интервал для среднего значения прибыли а предприятий этого профиля на уровне заданной надёжности.

24,1 | 23,5 | 19,2 | 21,8 | 20,3 | 22,4 | 22 | 23,1 | 19,9 | 22,7 | 21,5 | n = 11 | = 0,95 |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |