Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Отражение в бухгалтерском учете операции по кредитованию рассмотрим на примере.

10 октября клиент обратился в отдел банковских пластиковых карточек филиала № 000 Беларусбанк» с просьбой открыть ему карт-счет и установить овердрафт в размере 100 000 руб. Плата за использование овердрафта установлена в размере ставки по потребительскому кредитованию. Срок погашения овердрафтного кредита определен ежемесячно по 15-е число; плата за овердрафтное кредитование (проценты) взимается в последний день месяца. Изначально на карт-счете отсутствуют средства.

В данном случае порядок отражения в бухгалтерском учете операций по счетам клиента следующий:

Таблица 2.6.

Содержание операции | Дебет балансового счета/ приход по внебалансовому счету | Кредит балансового счета/расход по внебалансовому счету | Сумма операции |

1 | 2 | 3 | 4 |

10 октября - заключен договор | операция в бухгалтерском учете не отражается | ||

|

- осуществлены расчеты пластиковой карточкой в торговой точке: в течение операционного дня в конце операционного дня дебетовое сальдо по текущему счету относится на счет 2-го класса | 3014 2412 | 3812 3014 | 20 000 руб. 20 000 руб. |

|

- на счет клиента зачислены поступившие денежные средства - погашение суммы возникшего овердрафта в размере использованного овердрафта в пределах суммы на текущем счете | 3812 3014 | 3014 2412 | 40 000 руб. 20 000 руб. |

|

- снятие наличных денежных средств в банкомате 426-го филиала | 3014 | 1040 | 20 000 руб. |

|

- расчеты за снятие наличных денежных средств в банкомате -банк» - в конце операционного дня дебетовое сальдо по текущему счету относится на счет 2-го класса | 3014 2412 | 3812 3014 | 100 000 руб. 100 000 руб. |

|

- отражение банком-эмитентом комиссии за снятие средств в банкомате другого банка в качестве задолженности физического лица - пользователя овердрафтом | 3802 | 3812 | в связи с полным использованием овердрафта и отсутствием средств на счете возникает "технический овердрафт", например 1000 руб. |

|

- зачисление на карт-счет денежных средств - погашение "технического овердрафта" - погашение овердрафта | 3812 3014 3014 | 3014 3802 2412 | 120 000 руб. 1000 руб. 100 000 руб. |

|

- списание платы за использование овердрафта (процент равен ставке по потребительскому кредитованию – 15%) - списание платы (штрафа по условиям договора) за возникновение "технического овердрафта" - начисление платы за остатки денежных средств на карт-счете | 3014 3014 9041 | 8051 8380 3014 | 860 руб. плата за период с 11 по 31 октября, в размере, определенном договором, например 1000 руб. 0,5%, 19 руб. |

|

- осуществление безналичного платежа на величину остатка на карт-счете и всю сумму разрешенного овердрафта - в конце операционного дня дебетовое сальдо по текущему счету относится на счет 2-го класса | 3014 2412 | 3812 3014 | 117121 руб. 100000 руб. |

|

- неуплата процентов за использование овердрафта | 2491 | 6873 | 1233 руб. проценты за овердрафт начисленных за период с 01.11 по 30.11 |

|

- непогашение задолженности по овердрафтному кредиту | 2481 | 2412 | на сумму использованного и непогашенного овердрафта -100 000 руб. |

|

- поступление денежных средств на карт-счет - погашение просроченной задолженности по плате за овердрафт - отражение полученного дохода - погашение просроченной задолженности по овердрафтному кредиту | 3812 3014 6873 3014 | 3014 2491 8051 2481 | 120 000 руб. 1233 руб. 1233 руб. 100 000 руб. |

В том случае, если кредитополучатель регулярно нарушает условия договора карт-счета, а именно несвоевременное погашение суммы основного долга по овердрафту либо процентов по нему, филиал отказывает клиенту в предоставлении кредита и списывает сумму задолженности в момент поступления средств на карт-счет.

3. СОВЕРШЕНСТВОВАНИЕ ДЕЯТЕЛЬНОСТИ ФИЛИАЛА № 000 БЕЛАРУСБАНК» ПО ОПЕРАЦИЯМ ОВЕРДРАФТНОГО КРЕДИТОВАНИЯ

Каждый коммерческий банк имеет определенную четко выстроенную политику в отношении выдачи кредитов. Кредитная политика позволяет следовать основным направлениям, выбранным банком в проведении кредитных операций. Естественно, от выбора приоритетных направлений кредитования, наравне со многими другими факторами, зависит и уровень совокупных рисков.

Вследствие этого фундаментальная цель потребительского и коммерческого кредитования филиала № 000 Беларусбанк», являющегося структурным подразделением одного из самых крупных коммерческих банков Республики Беларусь, может быть сформулирована как выдача максимально прибыльных займов с минимальным уровнем риска, но, тем не менее, высокий уровень основного (т. е. процентного) дохода может быть получен от предоставления займов с наибольшей степенью риска. Иными словами, в данной ситуации, как и во многих других, актуальным является принцип: чем выше риск - тем выше доходность, соответственно, чем ниже доходность — тем ниже и риск.

В результате возникает следующий вопрос. Насколько максимальный уровень риска банк изначально желает принять на себя, и в какой форме? Ответ может быть определен исходя из кредитной философии менеджмента филиала № 000, которая, в свою очередь, непосредственно строится на основе кредитной культуры. Таким образом, можно четко представить общее построение стратегии осуществления кредитных операций, в основе которой лежит кредитная культура [Рис. 3.1.].

|

|

|

Рис. 3.1 Построение кредитной стратегии банка

В широком смысле кредитную культуру можно определить как систему, построенную на определенных факторах, таких как убеждения менеджмента в отношении предоставления займов, степень приемлемого риска, общая конечная цель стратегии кредитных операций и т. д.

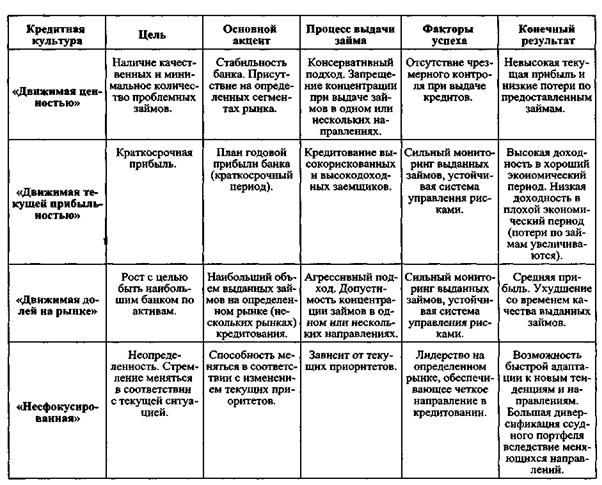

В современном банковском бизнесе важность и правильный выбор менеджментом подходящей кредитной культуры как основы для дальнейшего осуществления активных операций и размещения средств может определить не только прибыльность непосредственно от самих кредитных операций, но и дальнейшее стратегическое развитие банка в целом. В банковской практике выделяются три вида кредитной культуры: «движимая ценностью»; «движимая текущей прибыльностью» и «движимая долей на рынке». Помимо них можно также выделить четвертый вид - т. н. «несфокусированную» (неопределенную) кредитную культуру. Для удобства основные характеристики каждого вида кредитной культуры систематизированы и приведены в таблице 3.1 [22, с. 329]:

Таблица 3.1.

Выбор соответствующей кредитной культуры является сложной задачей для менеджмента банка, т. к. необходимо в первую очередь определить подходящий баланс между принимаемым на себя риском и ожидаемой доходностью. Более того, выбор осложняется тем, что в реальности довольно сложно комбинировать характеристики различных видов кредитной культуры с целью построения качественно иных ее форм или их текущей модификации. Для выбора подходящего вида кредитной культуры менеджменту банка необходимо прежде всего составить список приоритетов, на основе которых будет проще его определить. Можно выделить следующие приоритеты, влияющие на выбор кредитной культуры:

1. Необходимый уровень прибыльности.

2. Ожидаемый уровень качества активов при необходимом уровне прибыльности.

3. Максимальная доля на рынке.

4. Допустимость (недопустимость) концентрации выданных займов в одном или нескольких направлениях.

5. Получение максимальной прибыли в течение краткосрочного периода (один год и менее).

6. Способность адаптироваться к изменяющейся текущей ситуации.

На практике подобный список может быть гораздо шире, т. к. все зависит от каждого индивидуального случая и специфики определенного банка вместе с его миссией, видением и стратегическими задачами.

В поисках направлений совершенствования операций по овердрафтному кредитованию юридических и физических лиц филиалом № 000 Беларусбанк» необходимо учитывать его месторасположение, рыночные условия продвижения своего продукта, а также проанализировать маркетинговую деятельность филиала в отношении развития кредитования с использованием банковской пластиковой карточки.

Вплоть до настоящего времени в «Беларусбанк» действуют факторы, ограничивающие эффективность маркетинга. Важнейшим из них являются низкие расходы на маркетинг: они составляют менее 2% от общих издержек против 15% у компаний, производящих товары массового потребления. Кроме того, традиционная организационная структура банка, определяющая структуру каждого его обособленного подразделения, не позволяет ему осуществлять стратегию маркетинга, ориентированную на клиента. К недостаткам нынешней структуры филиала, проявляющимся на всех уровнях, относятся следующие:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |