Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Отсутствие учета объектов налогообложения и ведение учета с нарушением установленного порядка, повлекшие за собой сокрытие или занижение дохода за проверяемый период, предусматривают штраф в размере 10% до начисленных сумм налога.

Отсутствие учета объектов налогообложения как один из составов налоговых правонарушений — это, например, отсутствие сальдо прибыли за отчетный период на бухгалтерском счете. Ведение учета с нарушением установленного порядка обусловлено:

- отсутствием соответствующих учетных регистров, журналов, отчетных ведомостей;

- отнесением на себестоимость затрат, не имеющих отношения к производству и реализации продукции.

Непредставление или несвоевременное представление в налоговый орган документов для налогового производства влечет за собой штраф в размере 10% причитающихся к уплате сумм налога по очередному сроку платежа. Ответственность по данному правонарушению наступает независимо от возникновения по налогу недоплаты или переплаты.

Задержка уплаты налога. Налоговой ответственностью за это правонарушение является взыскание пени – дополнительного платежа для компенсации потерь бюджета в части недополучения налоговых платежей в срок.

Пеня – взыскание за каждый день задержки платежа установленной процентной ставки от суммы просроченного платежа. При уменьшении размера пени она должна взыскиваться за прошлые периоды в пониженном размере; при увеличении размера пени на совершенные до этого нарушения новый размер пени не распространяется.

Неудержание налога у источника выплаты. Сборщики налогов несут ответственность за нарушение порядка удержания и перечисления в бюджет налога на доходы физических лиц. С предприятий в бесспорном порядке взыскиваются соответствующие суммы и штраф в размере 10% этих сумм, а за несвоевременное перечисление взыскивается пеня в размере 0,3% за каждый просроченный день. Ответственность наступает лишь при выплате дохода физическому лицу и фактическом получении лицом этого дохода.

В случае неисполнения перечисления налога или задержки его исполнения по вине банка с него взыскивается пеня в размере 0,2% неуплаченной суммы налога за каждый день просрочки платежа.

За нарушение сроков представления бухгалтерской отчетности и налоговых расчетов должностные лица предприятия несут ответственность, а операции по счетам в банках могут быть приостановлены.

Уголовная ответственность за неуплату налогов регулируется Уголовным кодексом РФ.

Согласно ст. 198–199 УК, о наступлении уголовной ответственности можно вести речь в случае, когда совершенные лицом деяния были направлены на уклонение от обязательств по уплате налогов/сборов (как полностью, так и частично), если размер недоплаты превышает 10% от общей суммы налога/сбора, подлежащей уплате.

Для назначения наказания физ. лицу в случае его уклонения от уплаты налога размер недоплаченной суммы в крупном размере должен превышать 10% от всей суммы начисленного налога за прошлые 3 года и составлять более 600 тыс. руб. (или 1,8 млн руб. вне зависимости от периода и пропорций).

Особо крупной считается сумма в размере не менее 20% от общего размера начисленного налога за 3 предшествующих года и составляющая не менее 3 млн рублей (либо сумма, превышающая 9 млн рублей вне зависимости от пропорций и периода).

Если же говорить о суммах налогов, неуплаченных юр. лицами, то уполномоченные должностные лица признаются виновными в совершении преступления (уклонении от уплаты налогов в крупном размере), когда сумма недоплаты превышает 10% общей суммы налога, начисленного организации за 3 финансовых года, и составляет более 2 млн руб. (либо более 6 млн рублей вне зависимости от пропорции и периода).

Особо крупной в этом случае считается сумма неуплаченного налога, превышающая 20% от общего размера налога, начисленного за 3 предшествующих финансовых года, и составляющая не менее 10 млн рублей. Также к особо крупным относится недоплаченный налог в размере не менее чем 30 млн рублей, вне зависимости от периода и пропорций.

Сравнивая и анализируя меры воздействия за налоговые правонарушения, можно рассчитать финансовые потери налогоплательщика и то, как они влияют на его финансовые результаты.

Контрольные вопросы

1. В чем состоит сущность налогового контроля?

2. Назовите случаи освобождения от налоговой ответственности.

3. Какие вы знаете нарушения прав налогоплательщика?

4. В чем отличия сокрытия и занижения объекта налогообложения?

5. Какие бывают размеры пени?

6. Перечислите основные виды ответственности за нарушение на-логового законодательства?

7. Что такое административная ответственность за налоговые на-рушения?

8. Каков порядок взыскания штрафов с юридических лиц?

9. Какие штрафные санкции полагаются за искажение бухгалтер-ских или налоговых отчетов?

10. Кто является субъектами налоговых правоотношений?

Тема 7. Обзор методик расчета налоговой нагрузки

Одной из важнейших и наиболее дискуссионных в теории и практике налогового планирования является проблема расчета налогового бремени, подходы к которой претерпевают изменения на различных исторических стадиях развития экономики России.

Налоговая нагрузка на экономику – это доля налогов во внутреннем валовом продукте (ВВП). Этот показатель определяется, как отношение общей суммы налоговых доходов к ВВП. Экономический смысл показателя: доля ВВП, которая перераспределяется при помощи налогов.

Под налоговым бременем на уровне хозяйствующего субъекта понимается относительный показатель, характеризующий долю начисленных налогов в брутто-доходах, рассчитанных с учетом требований налогового законодательства по формированию различных элементов налога. Экономический смысл показателя: доля совокупного дохода налогоплательщика, которая изымается в бюджет.

Мировой опыт налогообложения свидетельствует о том, что оптимальный уровень налоговой нагрузки на налогоплательщика должен составлять 30 – 40 % от дохода. Уровень налогового бремени в Российской Федерации составляет около 35 % в ВВП. Налоговая нагрузка в РФ находится на уровне налоговой нагрузки развитых стран при более низком качестве услуг со стороны государства (нестабильность экономики, рыночных отношений и налоговой системы, отсутствие поддержки со стороны государства, низкий уровень социальной защищенности).

Тяжесть налогообложения учитывает не только налоговое бремя, но и прочие косвенные факторы, снижающие или повышающие налоговое бремя. К основным факторам, влияющим на размер налогового бремени хозяйствующего субъекта относятся:

- элементы договорной и учетной политики для целей налогообложения;

- льготы и освобождения, в том числе от исполнения обязанностей налогоплательщика;

- основные направления развития бюджетной, налоговой и инвестиционной политики государства, влияющие напрямую на элементы налогов;

- получение бюджетных ссуд, инвестиционного налогового кредита, налогового кредита, рассрочек и отсрочек по налогам и сборам;

- размещение бизнеса и органов управления хозяйствующих субъектов в оффшорах, в том числе в свободных экономических зонах, действующих на территории России.

В научной литературе можно встретить разные методики определения налоговой нагрузки на предприятие. Различие их проявляется в толковании таких ключевых моментов, как количество налогов, включаемых в расчет налоговой нагрузки, а также определение интегрального показателя, с которым соотносится сумма налогов. В поисках методики основная идея состоит в том, чтобы сделать показатель налоговой нагрузки универсальным, позволяющем сравнивать уровень налогообложения в различных отраслях народного хозяйства. Рассмотрим некоторые методики оценки налогового бремени.

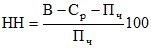

Общепринятой методикой определения налогового бремени на организации является порядок расчета, согласно которому уровень налоговой нагрузки – это отношение всех уплаченных организацией налогов к выручке, включая выручку от прочей реализации (методика Минфина).

1. Методика Минфина РФ

Тяжесть налогового бремени в этом случае принято оценивать отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации (в процентах):

![]()

где НН - налоговая нагрузка на организацию;

НП - общая сумма всех уплаченных налогов;

В - выручка;

ПД - прочие доходы.

Существенный недостаток такого расчета состоит в том, что он не позволяет определить влияние изменения структуры налогов на показатель налогового бремени. Рассчитанная по данной методике налоговая нагрузка характеризует только налогоемкость продукции (работ, услуг), произведенной хозяйствующим субъектом, и не дает реальной картины налогового бремени, которое несет налогоплательщик.

Для эффективного экономического анализа нужен показатель, который увязывал бы уровень налоговой нагрузки и показатель экономической активности предприятия.

2. Методика

В основе этого подхода - сопоставление налога и источника его уплаты. Каждая группа налога в зависимости от источника, за счет которого он уплачивается, имеет свой критерий оценки налогового бремени.

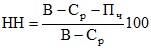

Налоговое бремя рассчитывается по формуле:

или

,

,

где В - выручка (себестоимость + прибыль);

Ср - затраты на производство реализованной продукции без учета налогов;

Пч - фактическая прибыль, остающаяся в распоряжении предприятия за вычетом налогов, уплачиваемых за счет неё.

Эта формула показывает, во сколько раз суммарная величина уплаченных налогов отличается от прибыли, остающейся в распоряжении предприятия.

Данная методика представляется действенным средством анализа воздействия прямых налогов на финансовое состояние предприятия, но очевидна недооценка влияния косвенных налогов, НДС акцизов. Эти налоги оказывают влияние на величину прибыли предприятия, но степень их влияния не так видна.

Чтобы оценить воздействие косвенных налогов на величину налоговой нагрузки предприятия, необходима другая методика. Известно, что косвенные налоги легко перелагаемы. Предприятие, уплачивающее налог, включает его в цену товаров, работ, услуг, тем самым перекладывая его на потребителей. Но предприятие может увеличивать цену товара лишь до тех пор, пока позволяет платежеспособный спрос. Если же цена, включающая налог, окажется слишком высокой, то спрос сократится: часть покупателей переключится на товары других производителей, часть - на товары-заменители. Таким образом, чтобы удержать потребителей, предприятию приходится, сохраняя уровень цен, уменьшать свою прибыль на сумму налога.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |