Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

3. адушина и Н. Михайловой

Данный метод позволяет рассчитать налоговую нагрузку как функцию типа производства, изменяющуюся в зависимости от колебаний затрат на материальные ресурсы, оплату труда или амортизацию. Налоговое бремя можно определять как долю отдаваемой государству добавленной стоимости, созданной на отдельном предприятии. По мнению авторов методики, добавленная стоимость является источником дохода предприятия и, соответственно, источником уплаты налогов. Таким образом, налог сравнивается с источником уплаты. Этот показатель позволяет усреднить оценку налоговой нагрузки для различных типов производств, то есть обеспечивает сопоставимость налогового бремени для различных экономических структур.

Расчет добавленной стоимости производится по формуле:

![]() ,

,

где А – амортизационные отчисления;

ОТ – расходы на оплату труда;

СВ – страховые взносы, включая страховые взносы от несчастных случаев на производстве.

НДС – налог на добавленную стоимость;

П – прибыль.

Так как долевое распределение данных компонентов на разных предприятиях различно, необходимо вести в рассмотрение следующие структурные коэффициенты:

- Ко – удельный вес добавленной стоимости в валовой выручке,

![]() ;

;

- Кзп - доля затрат на оплату труда в добавленной стоимости (включая начисления на заработную плату),

![]() ;

;

- Кам - доля амортизационных отчислений в добавленной стоимости, коэффициент учитывающий фондоемкость производства,

.

.

Согласно современной системе налогообложения предприятие должно уплачивать следующие налоги:

- налог на добавленную стоимость

![]()

- начисления (платежи) к заработной плате

![]() ;

;

- налог на доходы физических лиц

![]() ;

;

- налог на прибыль

![]() .

.

Сумма основных налогов, уплачиваемых организацией, позволяет определить долю добавленной стоимости, расходуемую организацией на налоговые платежи, то есть налоговую нагрузку:

![]() .

.

При подстановке коэффициентов формула примет вид:

![]() .

.

Достоинством данной методики является то, что сумма налогов соотносится с добавленной стоимостью, то есть с источником дохода.

Применение такого расчета, по мнению специалистов, позволяет сравнить, количественные изменения доли налогов в добавленной стоимости в зависимости от типа производства и рентабельности. По величине добавленной стоимости, остающейся на предприятии после уплаты налогов, можно оценить перспективы дальнейшего развития хозяйствующего субъекта. Формула дает возможность просчитать влияние повышения или понижения ставок налогов, увеличения льгот на темпы развития предприятия.

Недостатком следует считать то, что в расчет совокупной доли налогов в добавленной стоимости не вошел налог на имущество, земельный налог и платежи за пользование природными ресурсами, и наоборот, лишним является налог на доходы физических лиц (так как предприятие не уплачивает этот налог, а лишь перечисляет его в бюджет).

5. Метод

Согласно данной методике:

- сумма уплаченных налогов и платежей во внебюджетные фонды увеличивается на сумму недоимки по налоговым платежам. Иными словами, налоговая нагрузка определяется не уплаченными организацией налогами, а суммой налогов, которая должна быть уплачена, то есть суммой начисленных платежей;

- в сумму налогов не включаются налог на доходы физических лиц, поскольку он уплачивается работниками организации, а сама организация только перечисляет платежи;

- сумма косвенных налогов, подлежащая перечислению в бюджет, включается в состав налоговых платежей при расчете, поскольку они оказывают влияние на финансовую устойчивость организации;

- сумма налогов соотносится с вновь созданной стоимостью продукции, которая определяется как разность добавленной стоимости и амортизации.

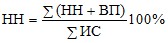

Согласно данной методике налоговая нагрузка подразделяется на относительную и абсолютную. Абсолютная налоговая нагрузка представляет собой сумму налоговых платежей и платежей во внебюджетные фонды, подлежащих перечислению организацией. Она может быть исчислена по формуле:

![]() ,

,

где АНН - абсолютная налоговая нагрузка;

НП - налоговые платежи, уплачиваемые организацией;

ВП - платежи во внебюджетные фонды;

НД - недоимка по платежам.

Однако абсолютная налоговая нагрузка отражает лишь сумму налоговых обязательств субъекта хозяйственной деятельности и не учитывает тяжесть налогового бремени. Для определения уровня налоговой нагрузки используется показатель относительной налоговой нагрузки, который определяется путем соотнесения налоговых платежей и отчислений на социальные нужды (абсолютной нагрузки) к вновь созданной стоимости, иными словами, сумма налоговых платежей соотносится с источниками их уплаты.

На уровне отдельного предприятия вновь созданную стоимость (ВСС) можно определить следующим образом:

![]()

или

![]() ,

,

где В - выручка;

МЗ - материальные затраты;

А - амортизация;

ПД - прочие доходы;

ПР - прочие расходы;

ОТ - оплата труда;

НП - налоговые платежи, уплачиваемые организацией;

ВП - платежи во внебюджетные фонды.

П - прибыль организации.

Относительную налоговую нагрузку (ОНН) определяют по формуле:

![]()

Подход в противоположность предыдущему, не учитывает показатели фондоемкости, материалоемкости, трудоемкости продукции, доходности производства.

Достоинства методики состоят в том, что она позволяет сравнивать налоговую нагрузку на конкретные предприятия, а также на индивидуальных предпринимателей, независимо от их отраслевой принадлежности; в расчете можно учитывать, недоимку по налогам.

Главным недостатком методики является отсутствие возможности прогнозирования изменения показателя в зависимости от изменения количества налогов, их ставок и льгот.

6. Подход

Согласно этому подходу понятие налоговая нагрузка включает:

- количество налоговых платежей;

- структуру платежей;

- механизм взимания налогов.

В этом случае показатель налоговой нагрузки определяется как отношение всех налогов к сумме источника средств для их уплаты:

,

,

где ![]() - сумма начисленных налоговых платежей и платежей во внебюджетные фонды;

- сумма начисленных налоговых платежей и платежей во внебюджетные фонды;

![]() - сумма источника средств для уплаты налогов.

- сумма источника средств для уплаты налогов.

В общую сумму налогов включаются все уплачиваемые налоги, с учетом налога на доходы физических лиц.

Также предлагается наряду с общим показателем налоговой нагрузки использовать частные показатели и рассматривать их соотношение по названным выше группам дохода. Общим показателем для всех налогов предлагает использовать добавленную стоимость, которая исчисляется следующим образом:

![]() ;

;

![]() ,

,

где ДС – добавленная стоимость.

В отличие от не исключает из добавленной стоимости амортизационные отчисления. Показатель добавленной стоимости сопоставим с ВВП, на основе которого исчисляется макроэкономическая нагрузка.

Данная методика исчисления налогового бремени имеет практическую значимость, поскольку она позволяет определить долю налогов в выручке организации, прибыли, долю заработной платы, амортизации, налогов и чистой прибыли в каждом рубле созданной продукции. С помощью этой методики можно определять оптимальную налоговую нагрузку в зависимости от типа предприятия и его отраслевой принадлежности.

Отрицательным моментом является то, что в состав налогов включен НДФЛ, хотя организация выступает в роли налогового агента.

Каждый из рассмотренных подходов по-своему применим, но прежде чем приступить к отбору методики нужно реально представлять, что для полноценного анализа требуется показатель, который бы увязывал величину налогового бремени предприятий с возможностями их развития на основе самофинансирования.

Тема 8. Разработка элементов учетной политики организации как один из методов оптимизации налогообложения

Вторая часть Налогового кодекса Российской Федерации существенно изменила систему налогообложения в нашей стране, что привело к необходимости разрабатывать учетную политику для целей налогообложения.

Многие бухгалтеры считают, что приказ об учетной политике — формальный документ, который нужно быстро написать, сдать налоговикам и забыть о нем. А между тем, грамотно ссылаясь на этот приказ, можно выиграть сложные, а порой и практически безнадежные судебные дела. Кроме того, разъяснения чиновников, посвященные учетной политике, позволяют сэкономить на налогах и сократить объем бумажной работы.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |