Даны практические рекомендации (выработана структура, штатное расписание, описаны принципы и подходы к разработке положения о подразделении, прогнозирование работы структуры внутреннего аудита), ориентированные на устранение ранее выясненных противоречий при формировании подразделения внутреннего аудита. Внесение рекомендаций позволит сформировать в Банк» подразделение внутреннего аудита и достичь (рассчитанного) положительного экономического результата.

Полностью подтверждена гипотеза о том, что формирование подразделения внутреннего аудита в российском банке с учетом российских стандартов и в соответствии с международными стандартами внутреннего аудита вполне осуществимо.

Описанные в работе проблемы по формированию подразделения внутреннего аудита в российском банке можно считать типовыми, поскольку в целом проблематика формирования подразделений внутреннего аудита в разных банках очень схожа. В то же время противоречия формирования подразделения внутреннего аудита могут быть обусловлены и корпоративной культурой, и другими причинами, свойственными каждому конкретному российскому банку.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон «Об акционерных обществах» от 26. 12. 1995 № 000 – ФЗ.

2. Федеральный закон от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности".

3. Постановление Правительства РФ от 6 февраля 2002 г. N 80 "О вопросах государственного регулирования аудиторской деятельности в Российской Федерации".

4. Постановление Правительства РФ от 01.01.01 г. N 696 "Об утверждении Федеральных правил (стандартов) аудиторской деятельности".

5. Положение Центробанка России от 01.01.01 г. N 242-П "Об организации внутреннего контроля в кредитных организациях и банковских группах".

6. Письмо Банка России от 01.01.01 г. N 59-Т "О рекомендациях Базельского комитета по банковскому надзору"

7. http://www. otpbank. ru/

8. удит / пер. с англ. под ред. . М. : ЮНИТИ,

1995.

9. Подольский стандартов аудиторской деятельности // Аудиторские ведомости. 2010. N 6. С. 3

10. Бурцев системы внутреннего контроля коммерческой организации. М.: ЭКЗАМЕН, 2007.

11. Селянина аудиторской проверки: практические аспекты // Аудиторские ведомости. 2009. N 10. С. 66.

12. Макальская аудит. М.: АО «ДИС», 2008.

13. , Газарян в аудите. - М.: Финансы и статистика. 2009

14. , Терехов и аудит: основные методические приемы и технология. - М.: ФИНАНСЫ и статистика, 2006.

15. Гутцайт : концепция, проблемы, эффективность, стандарты. М.: «ЭЛИТ 2000», «ЮНИТИ-ДАНА», 2007.

ПРИЛОЖЕНИЯ

Приложение 1. Характеристика категорий эффективности системы внутреннего контроля

Категории эффективности | Показатели | Норма |

Действительность системы ВК | Соблюдение базельских принципов эффективности | Не менее 70-80% |

Выполнение плана проверок субъектами ВК | 100% | |

Результативность системы ВК | Отсутствие серьезных нарушений, установленных контролирующими органами | Не менее 90% |

Отсутствие фактов повторения ранее выявленных ошибок | Не менее 80% | |

Эффективность системы ВК | Выполнение норм по действенности и результативности |

Приложение 2

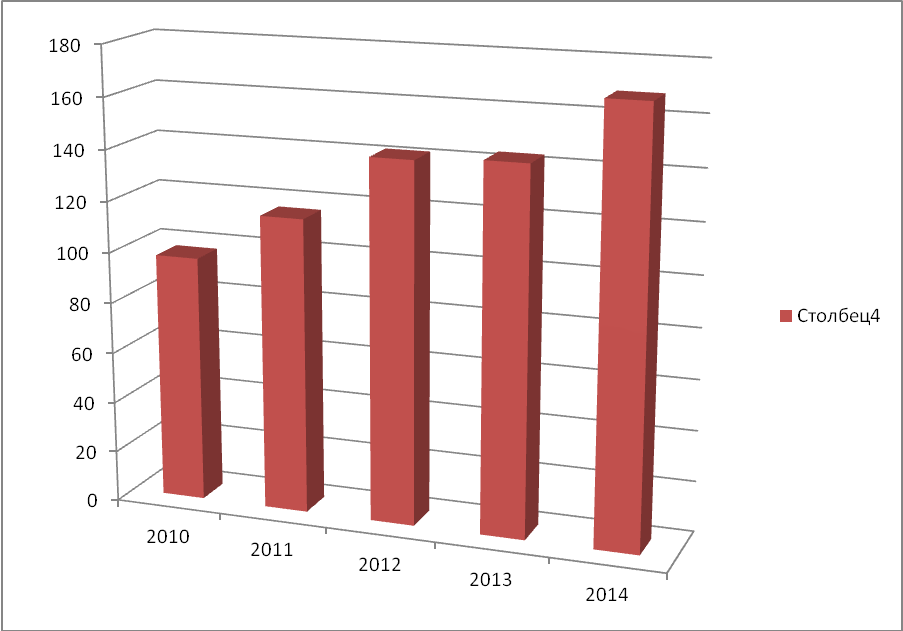

Приложение 3. Активы млрд. долл

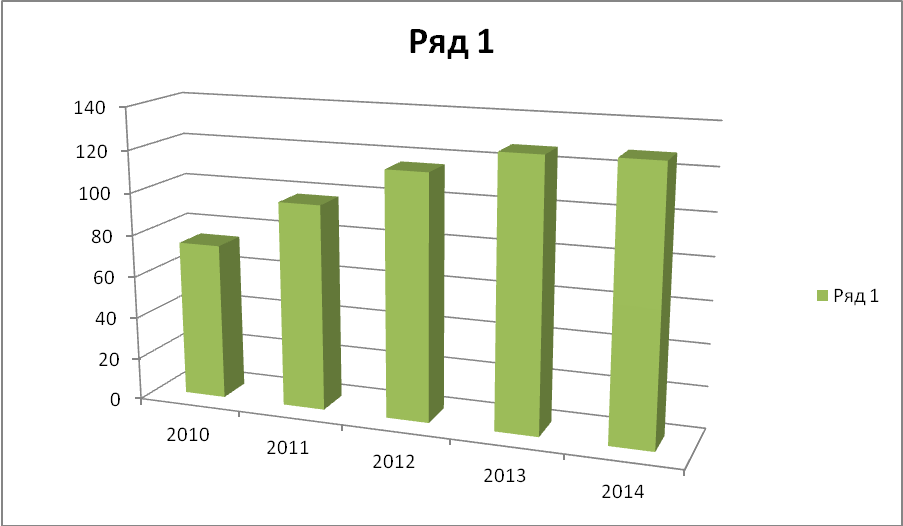

Приложение 4. Кредитный портфель, млрд. руб.

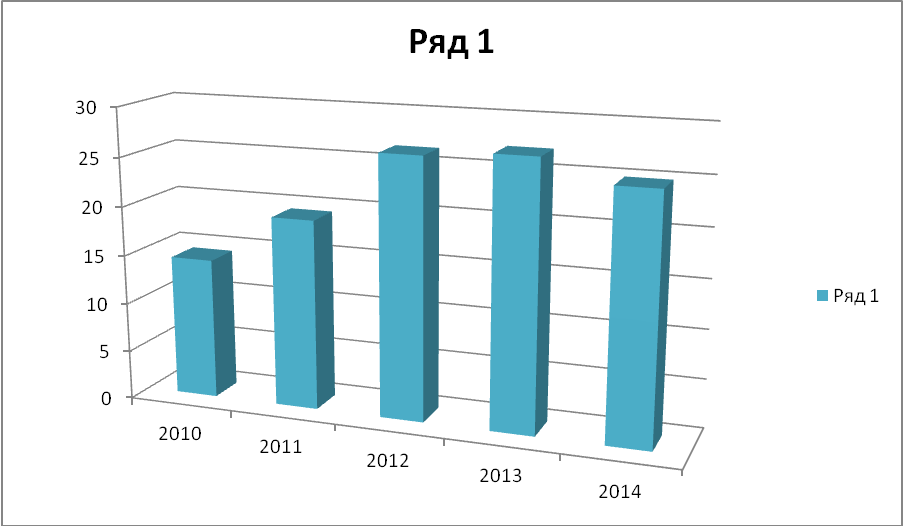

Приложение 5. Собственный капитал, млрд. руб.

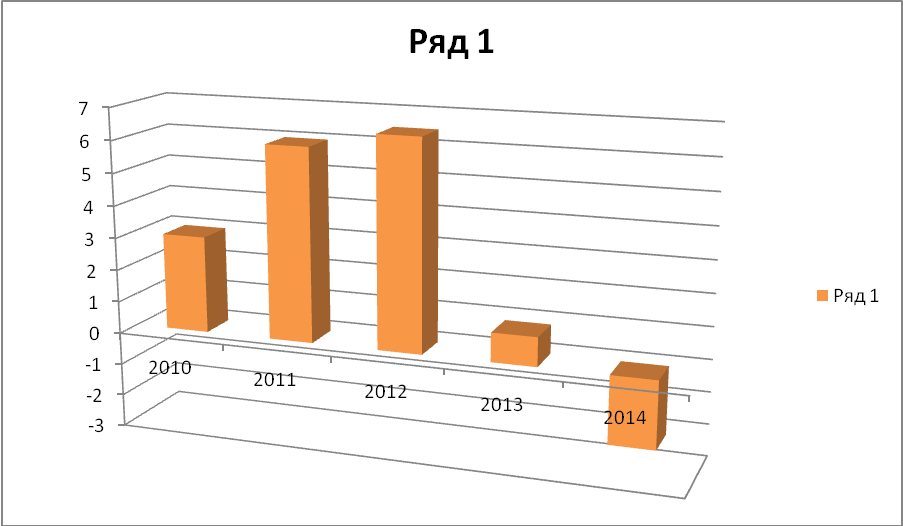

Приложение 6. Чистая прибыль, млрд. руб.

Приложение 7. Агрегированный баланс ОАО “ОТП Банка” за 2013 – 2014гг.

Показатели (млн. руб.) | 2014 | 2013 | Изменение за год |

Денежные средства и эквиваленты | 20792 | 9903 | 110,0% |

Средства, размещенные в банках | 4473 | 8724 | -48,7% |

Вложения в ценные бумаги | 28677 | 13993 | 104,9% |

Кредиты и авансы клиентам (до вычета резервов) | 127800 | 127210 | 0,5% |

Резервы по кредитам | 22120 | 24578 | -10% |

Прочие активы | 8901 | 8281 | 7,5% |

Всего активов / пассивов | 168523 | 143533 | 17,4% |

Средства кредитных организаций | 24106 | 8588 | 180,7% |

Средства клиентов в т. ч.: | 90501 | 84679 | 6,9% |

| 62109 | 56205 | 10,5% |

| 20121 | 19377 | 3,8% |

| 8271 | 9097 | -9,1% |

Выпущенные ценные бумаги | 1010 | 15033 | -93,3% |

Прочие обязательства | 22604 | 5698 | 296,7% |

Субординированные займы | 5367 | 2401 | 123,5% |

Собственный капитал | 24935 | 27134 | -8,1% |

Приложение 8. Агрегированный отчет о прибылях и убытках ОАО “ОТП Банка” за 2013 – 2014 гг.

Показатели (млн. руб.) | 2014 | 2013 | Изменения за год |

Операционные доходы (до создания резервов) | 29520 | 30189 | -2,2% |

Чистые процентные доходы (до создания резервов) | 25928 | 26161 | -0,9% |

Процентные доходы, всего | 32455 | 33714 | -3,7% |

Процентные расходы, всего | 6527 | 7553 | -13,6% |

Чистые комиссионные доходы | 3564 | 3186 | -11,9% |

Переоценка финансовых активов | 28 | 842 | -96,7% |

Операционные расходы | 12802 | 11866 | 7,9% |

Созданные резервы, из них | 19313 | 17287 | 11,7% |

по кредитному портфелю: | 19618 | 17420 | 12,6% |

Прибыль до налогообложения | 2595 | 1036 | -350% |

Восстановление/(расход) по налогу на прибыль | 500 | 119 | 520% |

Чистая прибыль | 2095 | 917 | -328% |

Приложение 9. Определение качества кредитного портфеля ОАО “ОТП Банка” за 2013 – 2014 гг.

Показатели качества кредитного портфеля | 2014 | 2013 | Изменения за год |

Доля просроченные свыше 90 дней кредитов в кредитном портфеле | 14,7% | 18,1% | 3,4 п. п. |

Отношение резервов под обесценение кредитного портфеля к кредитному портфелю | 17,3% | 19,3% | -2,0 п. п. |

Коэффициент покрытия просроченных свыше 90 дней кредитов резервами, созданными под обесценением кредитного портфеля | 117,5% | 106,6% | 10,9 п. п. |

Приложение 10. Эффективность бизнеса ОАО “ОТП Банка” за 2013-2014 гг.

Показатели эффективности бизнеса | 2014 | 2013 | Изменение за год |

Чистая процентная маржа | 19.1% | 17.7% | 1.4 п. п. |

Рентабельность средних активов (ROAA) | -1,5 | 0,6% | -2,1 п. п. |

Рентабельность среднего капитала (ROAE) | -8,0% | 3,3% | -11,3 п. п. |

Коэффициент отношения операционных расходов к средним активам (Cost/Assets ratio) | 9,4% | 8,0% | 1,4 п. п. |

Коэффициент отношения операционных расходов к чистым доходам (Cost/Income ratio) | 43,4% | 39,3% | 4,1 п. п. |

Приложение 11. Данные достаточного капитала ОАО “ОТП Банка” за 2013 – 2014 гг.

Показатели достаточного капитала | 2014 | 2013 | Изменение за год |

Коэффициент достаточности основного капитала (Базель I) | 17,1% | 22,0% | -4,9 п. п. |

Коэффициент достаточности общего капитала (Базель I) | 20,3% | 23,0% | -2,7 п. п. |

Нормативы, установленные Банком России: | |||

Норматив достаточности собственных средств (капитала) | 12,1% | 14,2% | -2,1 п. п. |

Норматив достаточности базового капитала | 10,0% | - | - |

Норматив достаточности основного капитала | 10,0% | - | - |

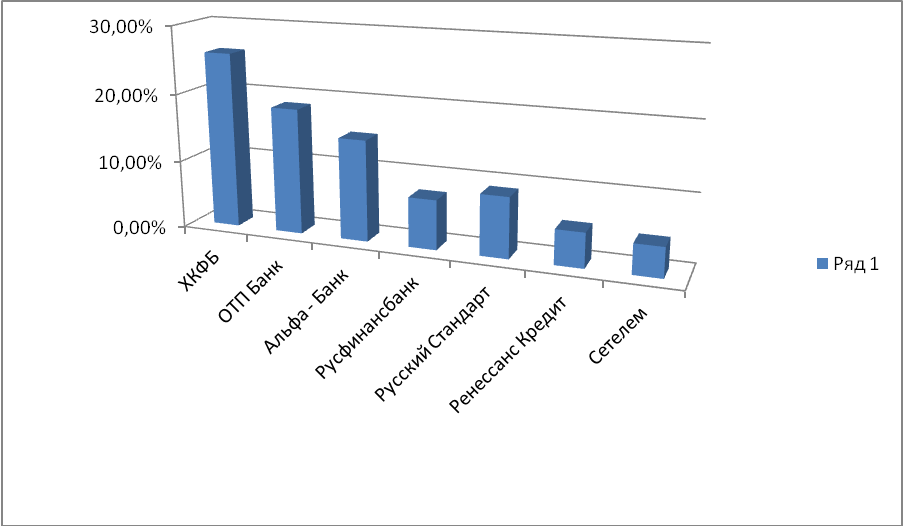

Приложение 12. Рынок POS кредитования

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |