Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Приложение 13.Рынок кредитных карт

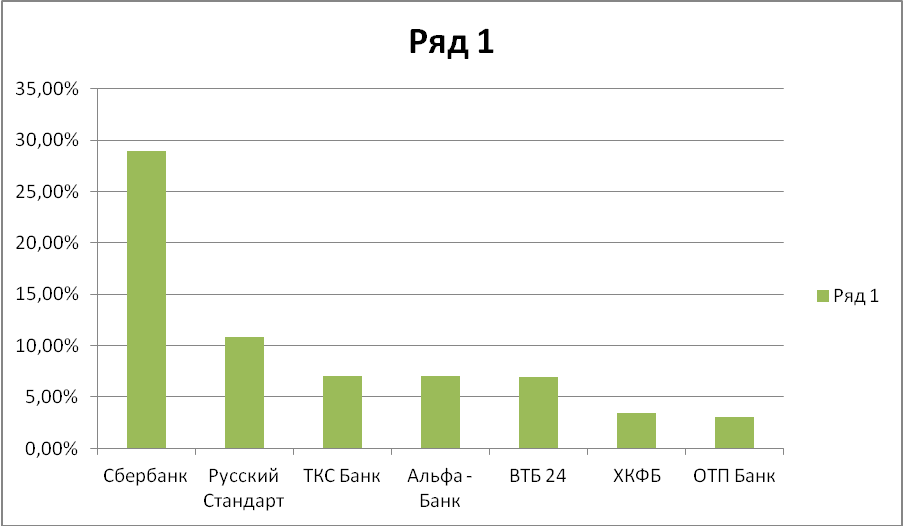

Приложение 14

Таблица. Перечень примерных качественных критериев для оценки степени зрелости функции внутреннего аудита

№ | Контрольные параметры/задачи | Целевые значения контрольных параметров | Пример критериев оценки значенийконтрольныхпараметров* | Пример удельных весовконтрольных параметров** (в %) |

1 | 2 | 3 | 4 | 5 |

Блок 1. Организационная структура и функции внутреннего аудита | ||||

1.1 | Соблюдение принципа независимости внутреннего аудита | СВА — независимое подразделение в организационной структуре с функциональным подчинением совету директоров или комитету по аудиту и административным подчинением председателю правления | 8–10 баллов — полностью соответствует; | 150 |

1.2 | Полномочиявнутреннего аудита | Положение о СВА содержит полное описание полномочий внутреннего аудита, соответствующее общепринятым международным стандартам деятельности СВА и действующим нормативным требованиям ЦБ РФ | 80 | |

1.3 | Подотчетность внутреннего аудита | Установлена и соблюдается периодичность в отчетности о деятельности СВА, представляемой руководителем СВА комитету по аудиту и высшему руководству | 120 | |

1.4 | Миссия и целивнутреннего аудита | Миссия и цели внутреннего аудита отражены в Положении о СВА и соответствуют стратегии организации на текущий момент (см. рисунок) | 80 | |

1.5 | Стратегиявнутреннего аудита | Декларированная стратегия внутреннего аудита отвечает стратегическим целям и задачам организации | 70 | |

1.6 | Структуравнутреннего аудита | Действующая структура СВА отражает потребности организации и способна решать поставленные задачи с должным уровнем качества | 80 | |

1.7 | Обязанностивнутреннего аудита | Положение о СВА содержит описание обязанностей, соответствующее международным стандартам деятельности СВА и нормативным требованиям ЦБ РФ | 120 | |

Блок 2. Методология и процедуры внутреннего аудита | ||||

2.1 | Регулярностьпроведения внутреннего аудита | Оценка эффективности системы внутреннего контроля для ключевых бизнес-процессов на регулярной основе (не реже одного раза в год) | 8–10 баллов — полностью соответствует; | 100 |

2.2 | Риск-ориентированный подход при планировании внутреннего аудита | Ежегодное планирование с применением риск-ориентированного подхода, на основе карты рисков, ранжированных по степени значимости в соответствии с выявленными проблемными зонами деятельности и поставленными стратегическими задачами (например, развитие корпоративного кредитования — соответственно риски кредитного процесса имеют больший вес при планировании проверок) | 130 | |

2.3 | Выполнение аудиторских заданий и процедур | Проведение внутреннего аудита в соответствии с планом. Обеспечивается выполнение намеченных задач сотрудниками, имеющими соответствующий опыт и квалификацию | 80 | |

2.4 | Процедура мониторинга и контроля за устранением выявленных нарушений | Процесс мониторинга предполагает ведение реестра выявленных нарушений и рекомендаций с указанием срока устранения, сотрудника со стороны бизнес-подразделения, ответственного за устранение, и сотрудника СВА, ответственного за мониторинг внедрения рекомендации | 120 | |

2.5 | Использование специального программного обеспечения | СВА использует программное обеспечение при планировании и выполнении аудиторских процедур, а также с целью ведения рабочей документации, осуществления процедур мониторинга и контроля за своевременностью устранения выявленных нарушений и подготовки внутрибанковской управленческой отчетности по итогам проведенных аудиторских заданий | 70 | |

Блок 3. Отчетность и обмен информацией | ||||

3.1 | Процедура внешнего информационного обмена и координации деятельности СВА с внешними организациями | Разработаны и выполняются на практике процедуры по информационному обмену и координации деятельности между СВА и внешним аудитом, надзорными органами, например, процедура координации деятельности и содействия при проведении внешнего аудита, процедура своевременного информирования о всех поступивших запросах, уведомлений о нарушениях, выявленных внешними надзорными органами | 8–10 баллов — полностью соответствует; | 90 |

3.2 | Процедура внутреннего информационного обмена и координации деятельности СВА с внутрибанковскими подразделениями | Разработаны и выполняются на практике процедуры по эффективному информационному обмену и координации деятельности между СВА и службой управления рисками. Существует процедура по своевременному информированию СВА об установленных фактах нарушений внутренних регламентов, выявленных злоупотреблениях в ходе операционной деятельности | 120 | |

3.3 | Процесс подготовки управленческой отчетности и коммуникации СВА с руководством банка | Разработаны и применяются специальные форматы отчетности перед руководством и комитетом по аудиту о результатах деятельности СВА. Установлена и соблюдается периодичность подготовки отчетности, достаточная для обеспечения эффективного процесса коммуникации с руководством банка. СВА согласует проблемные вопросы и рекомендации на заседании комитета по аудиту и осуществляет контроль за своевременностью выполнения принятых решений | 90 | |

Блок 4. Ресурсы СВА, система мотивации и развития персонала СВА | ||||

4.1 | Планирование ресурсов СВА | Осуществляется формализованный процесс планирования ресурсов с целью эффективного использования экспертов в предметных областях. Должностные инструкции разработаны для сотрудников всех уровней в структуре СВА и содержат детальное описание должностных обязанностей и полномочий сотрудников. Разработана система квалификационных требований и профессионального опыта для каждой позиции в структуре СВА | 8–10 баллов — полностью соответствует; | 80 |

4.2 | Профессиональное развитие сотрудников СВА | Разработана и используется программа повышения квалификации, отвечающая поставленным перед СВА целям и задачам, специфике деятельности банка. Индивидуальные планы обучения разработаны и выполняются для каждого сотрудника в соответствии с необходимостью развития определенных компетенций и потребностями карьерного роста | 90 | |

4.3 | Система мотивации сотрудников СВА | Оценка результатов деятельности сотрудников осуществляется в соответствии с разработанной системой компетенций и ключевых показателей деятельности (КПД).Система КПД и методика их расчетов доведены до сведения всех сотрудников СВА. Достижение КПД напрямую взаимосвязано с выплатой бонусов сотрудникам СВА | 130 |

1 удит / пер. с англ. под ред. . М. : ЮНИТИ,

1995.

2 "Положение об организации внутреннего контроля в кредитных организациях и банковских группах" (утв. Банком России 16.12.2003 N 242-П) (ред. от 01.01.2001)

3 Приложение 1

4 Приложение 2

5 Подольский стандартов аудиторской деятельности // Аудиторские ведомости. 2010. N 6.

6 Городилов заключение о финансовой (бухгалтерской) отчетности по новым стандартам // Налоговая политика и практика. 2011. N 1.

7 http://www. otpbank. ru/

8 http://www. otpbank. ru/

9 http://www. otpbank. ru/

10 Приложение 4

11 Бурцев системы внутреннего контроля коммерческой организации. М.: ЭКЗАМЕН, 2007.

12 Сотникова контроль и аудит. М.: Статинформ, Учебное пособие, 2006г.

13 Макальская аудит. М.: АО «ДИС», 2008.

14 , Терехов и аудит: основные методические приемы и технология. - М.: ФИНАНСЫ и статистика, 2006.

15 , Газарян в аудите. - М.: Финансы и статистика. 2009

16 Приложение 14

17 Гутцайт : концепция, проблемы, эффективность, стандарты. М.: «ЭЛИТ 2000», «ЮНИТИ-ДАНА», 2007.

18 http://www. otpbank. ru/

19 http://www. otpbank. ru/

20 Гутцайт : концепция, проблемы, эффективность, стандарты. М.: «ЭЛИТ 2000», «ЮНИТИ-ДАНА», 2007.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |