Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- в случае если кредит предоставляется сроком до 1 года, (t) принимается равным сроку кредита (в целых месяцах);

-в остальных случаях (t) принимается за 12 месяцев.

В целях определения максимальной величины кредита, которая может быть предоставлена Заемщику, необходимо:

произвести расчет ![]() и

и ![]() ;

;

сравнить значение ![]() и

и ![]() . При этом максимальная сумма кредита не должна превышать меньшего из сравниваемых значений.

. При этом максимальная сумма кредита не должна превышать меньшего из сравниваемых значений.

е. при сумме кредита (лимите кредитования) – 2,0 млн. рублей под 17 % годовых – совокупное обеспечение (оценочная стоимость предметов залога с учетом поправочных коэффициентов + сумма платежеспособностей поручителей) должна быть не менее:

(2 000 000 + (2 000 000*17%)) = 2 340 000 рублей.

Размер коэффициент обеспеченности рассматривается индивидуально в каждом конкретном случае.

Платежеспособность поручителей (по всем видам кредитных продуктов) рассчитывается в соответствии с Регламентом № 000-3-р20.)

Из среднемесячного дохода Поручителей вычитаются:

- все обязательные платежи, указанные в Разделе 8 Заявления – анкеты, за исключением налога на доходы физических лиц (если доход подтвержден справкой по Банка, то все указанные в ней удержания, производимые из дохода, должны быть обязательно отражены в Разделе 8 Заявления – анкеты); обязательства по другим кредитам (кредитным заявкам на рассмотрении), но не менее: 50% установленных лимитов овердрафта по банковским картам (после ввода ИС «Ссудозаемщики»). 10% обязательств по кредитам, максимальная сумма которых определяется Банком без расчета платежеспособности Заемщика, исходя из предоставленного обеспечения в виде мерных слитков драгоценных металлов; 20% обязательств по кредитам, максимальная сумма которых определяется Банком без расчета платежеспособности Заемщика, исходя из предоставленного обеспечения в виде залога ценных бумаг; обязательства по предоставленным поручительствам, в т. ч. по кредитным заявкам на рассмотрении (за исключением поручительств, оформленных в рамках Регламента № 000-5-р Кредиты юридическим лицам), каждое из которых принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству.

При определении размера среднемесячного обязательства Заемщика по имеющемуся кредиту, погашаемому дифференцированными платежами, его обязательства учитываются:

по процентам - в размере причитающегося платежа по процентам, начисленным на фактический остаток ссудной задолженности, который определяется по формуле:

![]()

по основному долгу:

по кредитам с ежемесячным погашением основного долга – в размере установленного кратного ежемесячного платежа;

по кредитам с периодическим погашением основного долга – в размере установленного кратного платежа, деленного на количество календарных месяцев, входящих в соответствующий платежный период (например, ежеквартальный платеж 3000 рублей, следовательно 3000:3=1000 рублей);

по кредитам с единовременным погашением и погашением по графику – в размере величины, исчисленной исходя из остатка ссудной задолженности по кредиту и оставшегося срока пользования кредитом в календарных месяцах. При этом:

часть месяца, в котором Заемщик подал кредитную заявку, начиная от даты ее подачи и заканчивая последним днем этого месяца (включительно), при расчете не учитывается;

последний месяц срока действия договора учитывается как полный.

Получить потребительский кредит сегодня относительно легко, учитывая достаточно выгодные предложения банков, соревнующихся за клиентов в этой сфере. Но вполне возможна ситуация, когда оплатить очередной взнос по кредиту оказывается затруднительным.

Выходом, из ситуации будет возможность рассчитать график погашения кредита, которую своим клиентам предлагает Русский Стандарт» (см. приложение 6).

Приведем условный пример расчета максимального размера выдачи кредита.

Прежде чем выдать кредит необходимо рассчитать платежеспособность заемщика, она будет рассчитана на основании справки с места работы о доходах и размере удержаний, а также данных анкеты(приложение 3,4).

При расчете платежеспособности из дохода вычитаются все обязательные платежи, указанные в справке и заявлении-анкете (налог на доходы физических лиц, взносы, алименты, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам и другие платежи). Для этой цели каждое обязательство по предоставленному поручительству принимается в размере 50 % среднемесячного платежа по соответствующему основному обязательству.

Платежеспособность физического лица рассчитывается по формуле:

![]()

где Дч – среднемесячный доход (чистый) за 6 месяцев за вычетом всех обязательных платежей;

К – коэффициент в зависимости от величины Дч:

t – срок кредитования (мес.)

Максимальный размер предоставляемого кредита (Sр) определяется исходя из платежеспособности заемщика:

При определении максимального размера кредита поручительство учитывается только в пределах платежеспособности поручителя. Размер кредита уточняется с учетом благонадежности заемщика и остатка задолженности по другим кредитам.

Если заемщик в течении срока действия кредитного договора вступает в пенсионный возраст, то его платежеспособность определяется таким образом:

![]()

где Дч1- среднемесячный доход, рассчитанный аналогично Дч;

t1- период кредитования (в месяцах) приходящийся на трудоспособный возраст заемщика;

Дч2 - среднемесячный доход пенсионера (ввиду отсутствия документального подтверждения размера будущей пенсии заемщика принимается равным размеру базовой части трудовой пенсии, установленной Федеральным законом от 01.01.2001 г. “О трудовых пенсиях в Российской Федерации”);

t2 – период кредитования (в месяцах), приходящийся на пенсионный возраст заемщика;

K1 и K2 коэффициенты, аналогичные К, в зависимости от величин Дч1 и Дч2.

Месяц вступления заемщика в пенсионный возраст необходимо относить к трудоспособному периоду.

Рассмотрим пример.

Заемщиком первоначально запрашивается кредит на цели личного потребления в сумме 150 тыс. руб. сроком на 5 лет, под 19% годовых. Рассчитаем платежеспособность и максимальную сумму кредита, исходя из следующих условий:

Заемщик - , 01.02.1948 г. р, работает в менеджер, стаж работы 6 месяцев. Доход по основному месту работы 4500 руб, льготная пенсия 2100 руб. Удержания – подоходный налог 585 руб, профсоюзный взнос 45 руб.

Поручитель - , 13.09.1955 г. р, работает в бухгалтер, стаж работы 5 лет. Доход по основному месту работы 3600 руб. Удержания - налог на доходы физических лиц 468 руб, профсоюзный взнос 36 руб.

Поручиработает в маркетолог, стаж работы 3 года. Доход по основному месту работы 3800 руб. Удержания - подоходный налог 494 руб, профсоюзный взнос 38 руб.

Расчет платежеспособности заемщика, учитывая предпенсионный возраст:

Расчет платежеспособности поручителей:

Расчет платежеспособности поручителей:

![]()

![]()

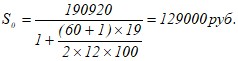

Совокупное обеспечение поручителей (О) равно 190920 руб. (О=Р1+Р2)

Сравниваем размер платежеспособности заемщика с совокупным обеспечением поручителей. В нашем случае совокупное обеспечение меньше величины платежеспособности заемщика. Максимальный размер кредита (Sо) определяется исходя из совокупного обеспечения поручителей:

Исходя из полученного расчета видно, что запрашиваемая сумма кредита не может быть выдана, вследствие недостаточного обеспечения поручителей.

Заемщику будет предложено на выбор следующие варианты:

Взять дополнительно еще одного поручителя. Уменьшить сумму кредита до 129000 руб.Будет отказано в выдаче кредита при невыполнении заемщиком условий первого или второго варианта.

2.4. Рекомендации по совершенствованию потребительского кредитования в банке РУССКИЙ СТАНДАРТ»

В значительной степени экономический рост в России обусловлен развитием розничного кредитования. В условиях кризиса на мировом рынке и сокращения внешних источников кредитования российской банковской системе требуется поиск внутренних ресурсов. Значительным внутренним источником, могут стать ресурсы, находящиеся в ведении государства и превышающие в 2-2,5 раза средства, вращающиеся в кредитном обороте. Большую роль в вовлечении этих средств в оборот кредитования сыграет уже принятое постановление правительства о размещении бюджетных средств на конкурсной основе на депозитах коммерческих банков.

Итак, оценка ситуации, сложившейся на рынке банковских розничных услуг, и аспекты изменения стратегической политики Русский Стандарт» показывает, что сегодня на первый план выходит обеспечение банковской системы долгосрочными ресурсами. В условиях сокращения заимствований на зарубежных финансовых рынках Русский Стандарт» необходимо сосредоточиться на внутренних источниках пополнения пассивов. IPO как источник привлечения средств частных вкладчиков перестал быть интересным для инвесторов - физических лиц, что обусловлено падением котировок акций не только самого банка «Стратегия», но и ВТБ 24. Неудачный опыт этих двух банков ухудшил перспективы IPO других банков, которым сегодня не приходится рассчитывать на удачное размещение своих бумаг. Еще одним вариантом следует рассмотреть размещение облигационных заимствований. Однако стоимость такого размещения высока.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |