Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Экономически рост доли СП с числом работников менее 100 человек занятых объясняется оптимизацией за счет сокращения издержек производства - мерой, на которую СП были вынуждены пойти под влиянием кризиса 2008 года, когда резко начала падать удельная выручка. Сравнивая диаграммы 3 и 4, можно заметить рассинхронизацию удельной выручки с удельной численностью занятых: в 2008 году шло падение выручки, хотя число занятых оставалось стабильным, и только в 2009 году средние предприятия сократили персонал, в то время, как удельная выручка начала расти.

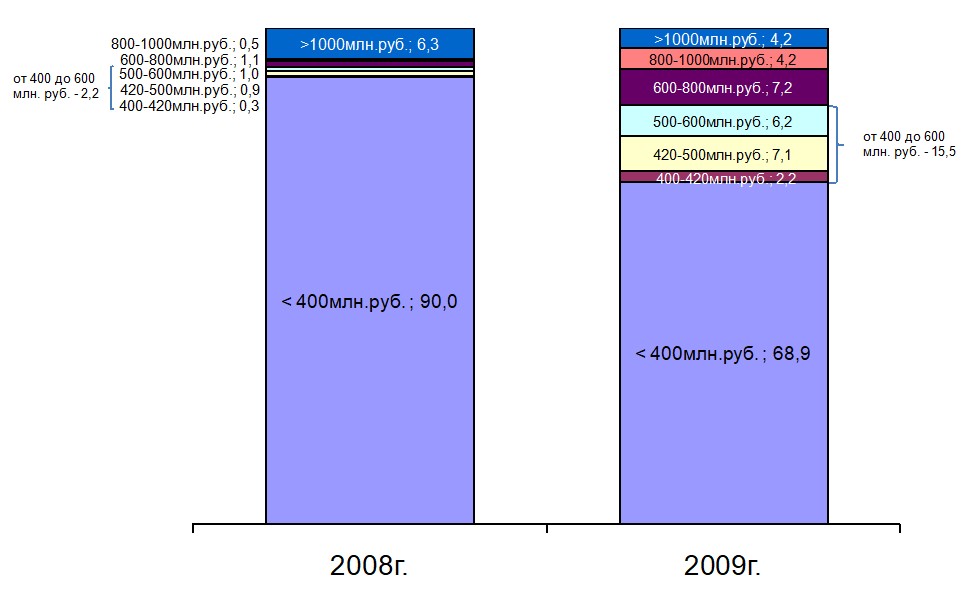

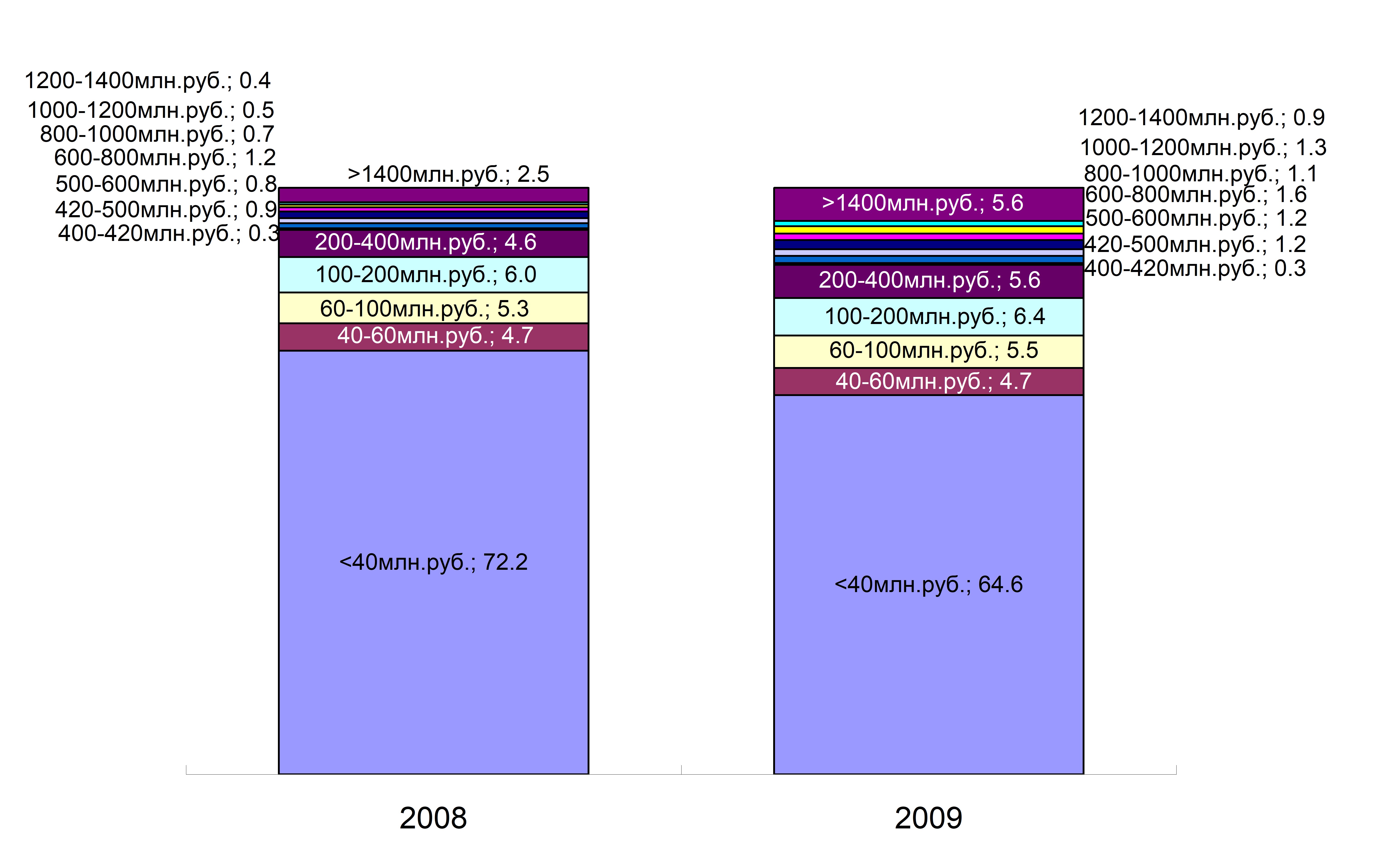

Диаграмма 4 (3). Распределение средних предприятий, учтенных БД ГС, по объему выручки /по предприятиям, указавшим объем выручки/, % к итогу (на конец периода)

Ценз по выручке - второй критерий выделения сектора среднего бизнеса. Согласно российскому законодательству, к средним относятся предприятия, у которых выручка находится в диапазоне от 400 млн. до 1 млрд. руб.

Анализ структуры средних предприятий по объему выручки также свидетельствует, что по шкале с шагом в 200 млн. рублей представленность размерных групп средних предприятий, выделенных по объему удельной (то есть приходящейся на одно предприятие) выручки, вполне сбалансирована. Как и в случае с занятостью, их удельный вес в структуре среднего бизнеса примерно одинаково пропорционально сокращается от нижней к верхней группе. Действительно, на начало 2010 года доля СП с выручкой от 400 до 600 млн. рублей составляла 15,5%, с выручкой в 600-800 млн. руб. - 7,2% (коэффициент сокращения 2,2 раза) и с выручкой от 800 млн. руб. до 1 млрд. руб. - 4,2% (коэффициент - 1,7 раза). Отметим, что на начало 2009 года коэффициент сокращения для всех размерных групп, выделенных по выручке с шагом 200 млн., рублей составлял 2.2 раза, то есть структура была абсолютно сбалансированной.

Отличительной чертой структуры средних предприятий по размеру выручки является вызывающе большое присутствие средних предприятий с выручкой ниже 400 млн. руб., которые еще не перешли в группу малого бизнеса преимущественно из-за соблюдения принципа "стабильности" БД ГС.

На начало 2009 года средних предприятий - претендентов на переход в категорию малых было 90%! В течение 2009 года возникла тенденция стабилизации границ сектора. Доля СП с выручкой менее 400 млн. рублей снизилась до 68,9%, оставаясь по-прежнему критически высокой.

В структуре среднего бизнеса по размеру выручки обращает на себя внимание и верхняя страта, представленная средними предприятиями, чья выручка превышает предельное пороговое значение ценза в 1 млрд. рублей. Доля таких предприятий на начало 2010 года составляла 4,2%.

Итак, сектор среднего бизнеса представлен сбалансированными размерными группами, как по занятости, так и по выручке, удельный вес которых имеет тенденцию пропорционально сокращаться от нижних страт к верхним.

В то же время, размерная структура сектора носит ярко выраженный в пользу малого бизнеса донорский характер. Иными словами, многие средние предприятия близки к категории малых. Особенно это бросается в глаза в случае с распределением средних предприятий по объему выручки, где практически две трети предприятий - претенденты перехода в малый бизнес.

Тем не менее, положительная динамика базовых макроэкономических показателей свидетельствует о преодолении кризисных явлений в российской экономике, а потому можно предположить, что по итогам 2010 года число средних предприятий не претерпит существенных сокращений.

Ситуация на границе малого и среднего бизнеса

Анализ размерных групп среднего бизнеса показал, что значительная часть действующих средних предприятий может уже в следующем году перейти в категорию малого бизнеса. Логично возникает вопрос, а как ведут себя малые предприятия, смогут ли они отплатить "добром" среднему бизнесу, пополнив его ряды своими переросшими рамки "малышей" представителями?

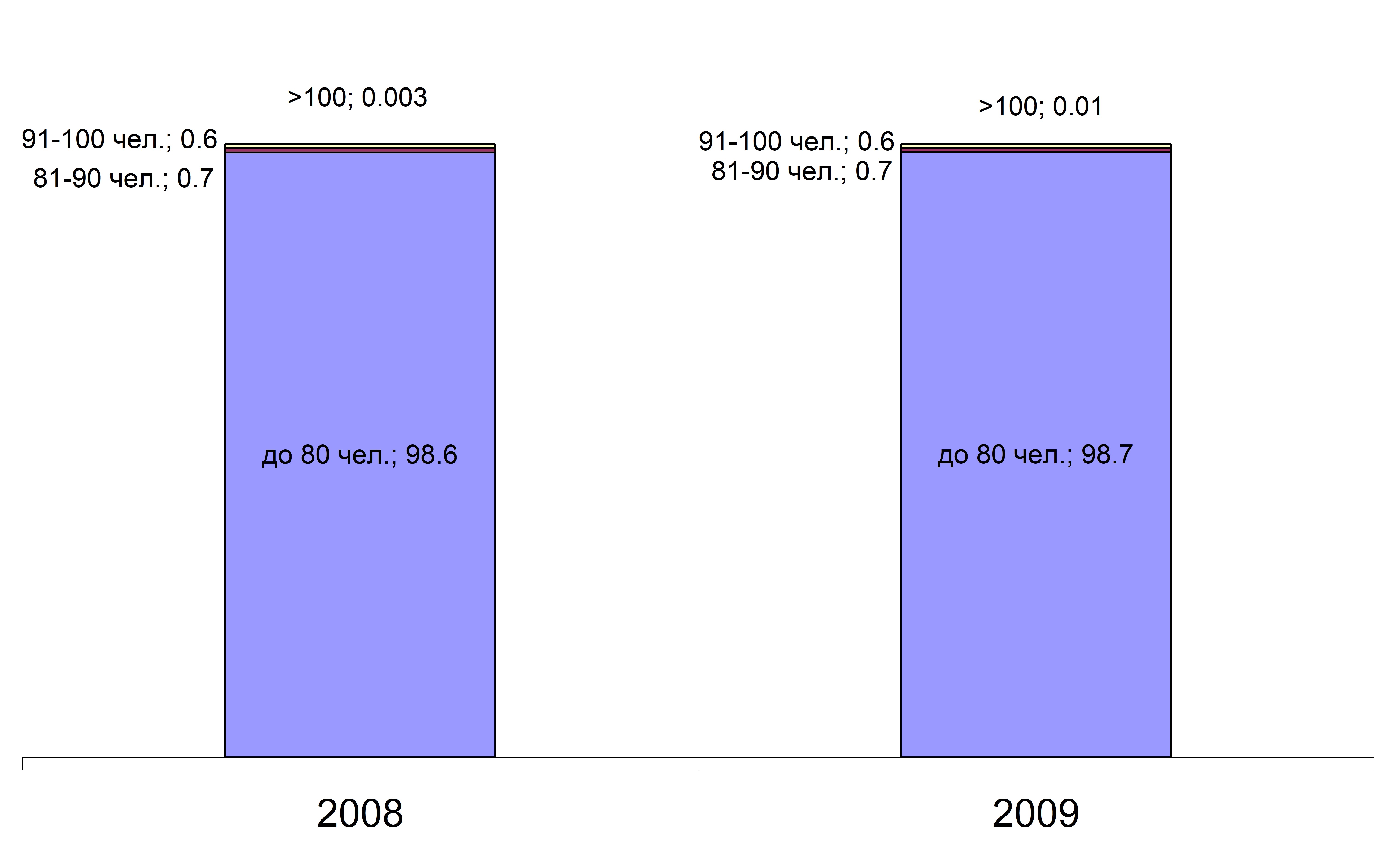

Анализ размерных групп сегмента малого бизнеса по числу занятых для среднего бизнеса - не обнадеживающий. Только 0,01% МП по итогам 2009 года попали в пограничную зону малых предприятий с числом занятых более 100 человек, то есть это порядка 160 предприятий, которые могут обеспечить рост сектора среднего бизнеса менее, чем на 1%.

Диаграмма 5. Распределение малых (включая микро-) предприятий по средней численности работников /по предприятиям, указавшим число занятых/, % к итогу (на конец периода)

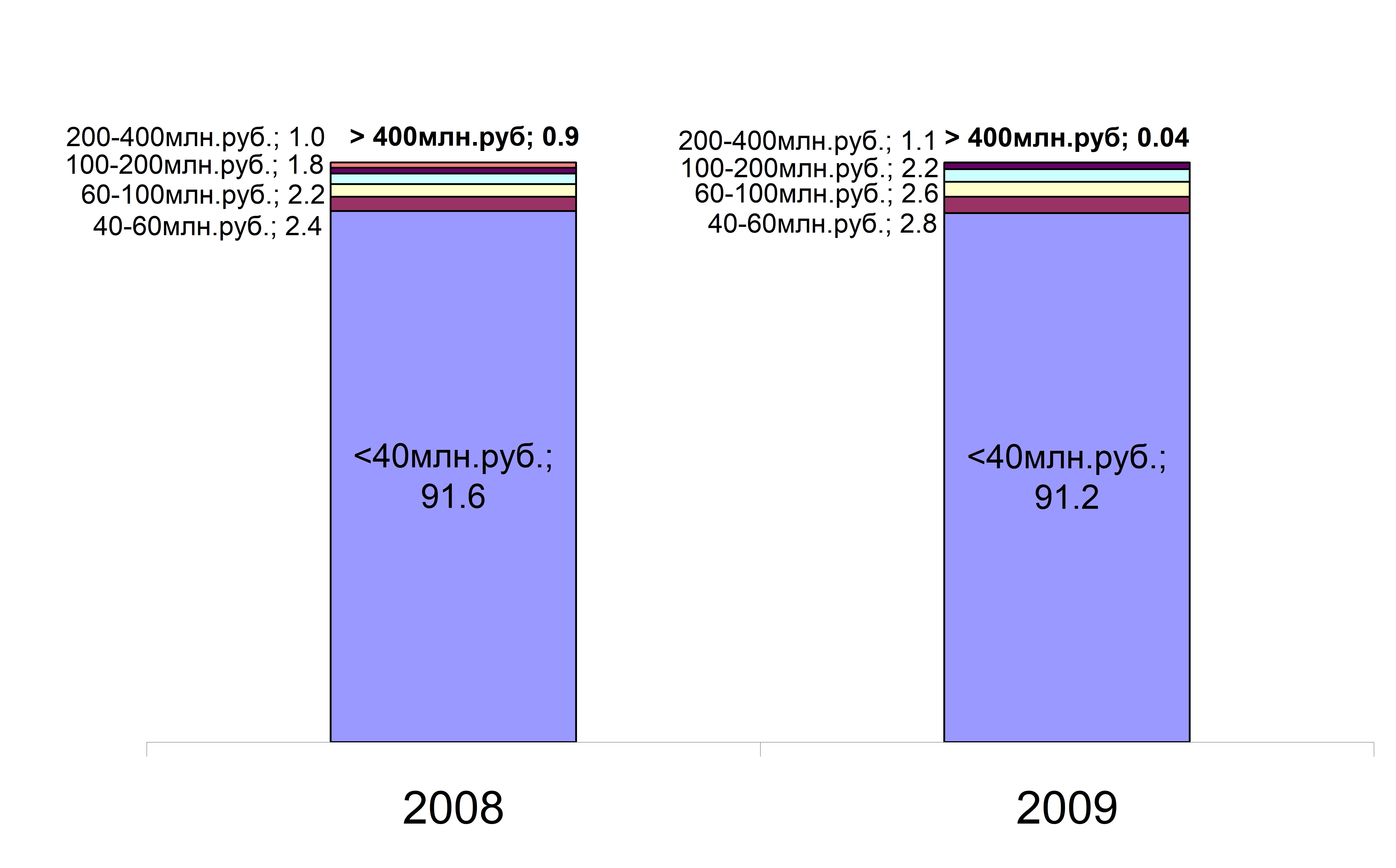

Аналогична ситуация и для структуры малых предприятий по объему выручки (диаграмма 6). Только 0,04% малых предприятий занимают балансирующее на границе среднего бизнеса положение, то есть порядка 640 предприятий в России могут обеспечить рост сектора средних предприятий примерно на 4%.

Диаграмма 6. Распределение малых предприятий (включая микро) по объему выручки/по предприятиям, указавшим объем выручки/

Учитывая, что при отнесении хозяйствующего субъекта к какой-либо категории малого и среднего бизнеса ориентируются на критерий, имеющий большее значение (в данном случае таким критерием является выручка), за счет малого бизнеса сектор средних предприятий может вырасти максимум на 2-4%.

Судя по данным статистики, малые предприятия не стремятся перейти в категорию средних. И дело здесь даже не в отсутствии возможности роста, хотя факторов, ограничивающих эту возможность, объективно много. Здесь и всевозможные административные барьеры, и ограниченный доступ к внешнему финансированию, и влияние кризиса.

Проблема перерастания малого в средний бизнес глубже - у малых предприятий нет стимулов становиться средними. Действительно, с переходом на новый уровень малый бизнес лишается ряда льгот, у него усложняется отчетность, он становится более заметным для проверяющих органов. Список аргументов против перехода малого в средний бизнес можно продолжить. В этих условиях растущим малым предприятиям легче искусственно поделиться на два-три новых бизнеса, чем перейти в категорию среднего. В 2009 году, несмотря на неблагоприятную внешнюю конъюнктуру, число малых предприятий увеличилось практически на 20%. Безусловно, в этой дельте есть эффект успехов государственной поддержки малого бизнеса, есть предприниматели, которые были вынуждены заняться бизнесом по причине потери в кризис работы, но по экспертным оценкам, основной фактор прироста сектора малых предприятий - это искусственный рост, связанный с делением для оптимизации управления или созданием новых площадок для перевода имеющихся долгов.

Таким образом, малый бизнес может стать полноценным донором среднего только в случае осуществления принципиальных системных изменений в государственной политике, регулирующей этот сегмент экономики. Без таких изменений малый может обеспечить рост среднему бизнес максимум лишь на 2-4%.

Коммерческие предприятия, которые не относятся к субъектам малого и среднего бизнеса, как источник расширения сектора среднего бизнеса

Группа "коммерческие предприятия, которые не относятся к субъектам малого и среднего бизнеса" в российском законодательстве никак не определена. Фактически - это все предприятия и организации, которые не соответствуют критериям малого и среднего бизнеса, а следовательно, не являются субъектами малого и среднего предпринимательства (НСМСП), то есть:

- крупный бизнес; бизнес, имеющий небольшую выручку и малочисленный штат, но не попадающий в категорию малого или среднего по причине несоответствия требованиям уставного капитала, то есть всевозможные предприятия с государственным участием, превышающим 25% долю уставного капитала, «дочки» крупных компаний и так далее.

В структуре БД ГС этот тип предприятий достаточно представительный, он составляет 6% от действующих предприятий и организаций, включенных в БД ГС.

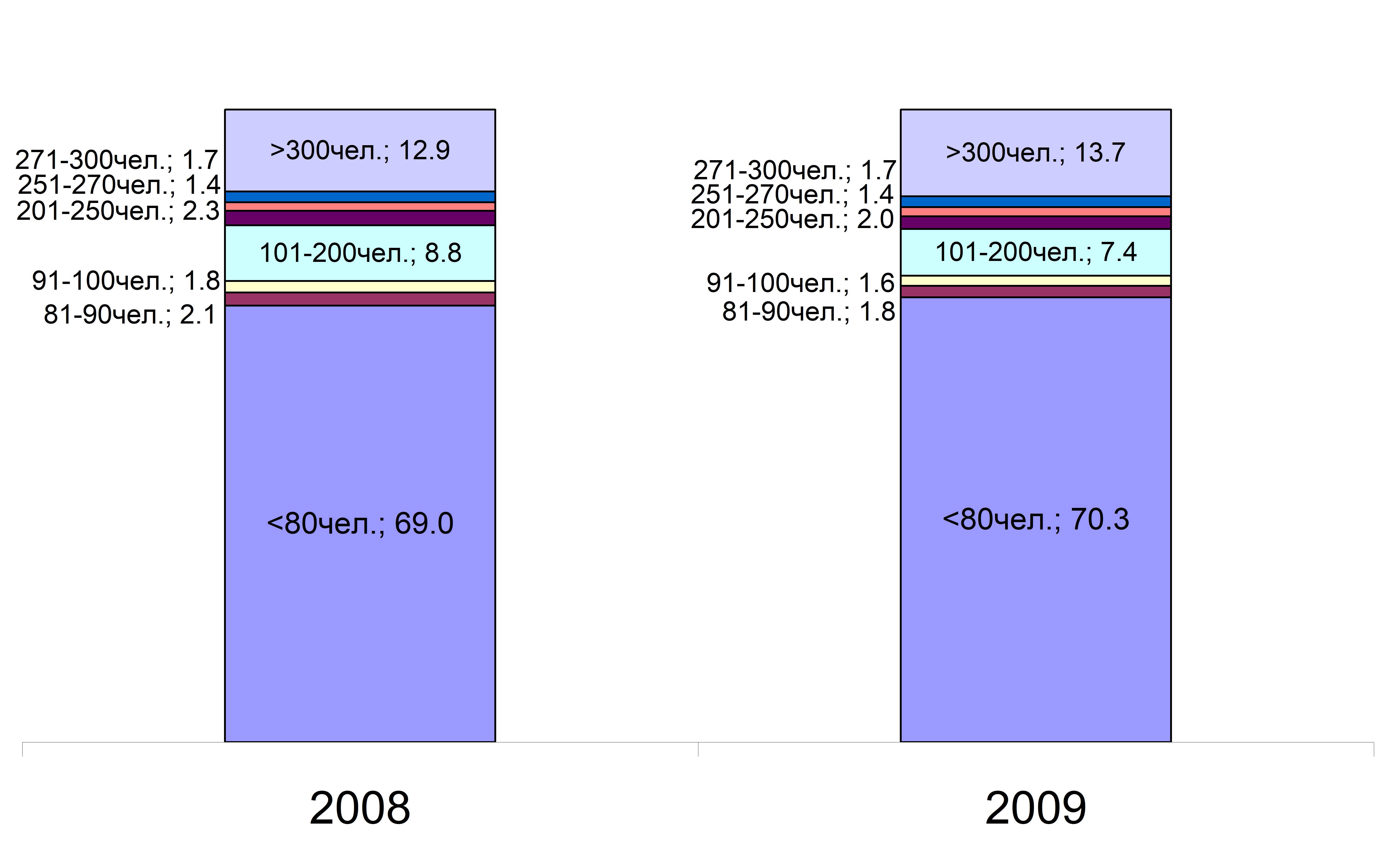

Анализ структуры НСМСП по группам занятости показывает, что формально к сектору среднего бизнеса в 2009 году могли быть отнесены 9,4% от этой группы предприятий (диаграмма 7). В абсолютном выражении (без распространения на предприятия, не указавшие число занятых) - это порядка 28,6 тыс. предприятий, которые могли бы расширить сектор среднего бизнеса более чем наполовину.

Диаграмма 7. Распределение коммерческих предприятий, не относящихся к субъектам малого и среднего предпринимательства, по средней численности работников /по предприятиям, указавшим число занятых/

Накладываемые ограничения на выручку средних предприятий позволяют последним прирасти за счет НСМСП на 4,7 тыс. предприятий (без распространения на не указавших выручку НСМСП), то есть увеличившись примерно на четверть. Действительно, доля НСМСП с выручкой, формально отвечающей цензам средних предприятий, составляет 4,3%.

Диаграмма 8. Распределение коммерческих предприятий, не относящихся к субъектам малого и среднего предпринимательства, по объему выручки /по предприятиям, указавшим объем выручки/

Но НСМСП - плохой донор для среднего бизнеса (как, впрочем, и для малого). Основная причина, почему средние предприятия еще не приросли за счет НСМСП, например в 2009 году на 4,7 тыс. предприятий, которые формально по величине выручки и, скорее всего, и по числу занятых соответствуют цензам среднего бизнеса - это несоответствие структуры их уставного капитала требованиям, предъявляемым к структуре уставного капитала средних предприятий.

В отличие от числа занятых и выручки, структура уставного капитала достаточно консервативна. Предприятия подчас в принципе не могут поменять ее, например, когда речь идет о государственных или муниципальных унитарных предприятиях. В других ситуациях им нужны очень веские аргументы для изменения состава учредителей.

Вероятность того, что критерии уставного капитала, определенные законом , очерчивающим границы малого и среднего бизнеса, будут пересмотрены, мала. Во-первых, цензы, записанные в законе, были предложены после их многочисленных обсуждений всеми заинтересованными сторонами. Во-вторых, они соответствуют (особенно в части ограничений на структуру уставного капитала) международной практике выделения сектора малого и среднего бизнеса. Наконец, по экспертным оценкам, предлагаемые ограничения на капитал вполне адекватны.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 |