Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Аптечные учреждения также заинтересованы в интеграции с дистрибьюторами на фоне дефицита собственных и заемных средств в условиях кризиса и происходившего ужесточения условий сотрудничества с поставщиками (отмена предоставления товара под реализацию, уменьшение сроков отсрочки платежа за поставленную продукцию, отказы работать с небольшими аптечными организациями из-за небольших партий заказов и пр.). На фармацевтическом рынке фактически только дистрибьюторы могут в настоящее время выступить определенными гарантами финансовой стабильности, они имеют возможность привлекать заемные средства под сделки, в том числе банковские кредиты, принимая на себя роль локомотива дальнейшего развития сетевого ретейла.

Количественный состав крупных аптечных сетей, аффилированных с оптовым бизнесом, в последнее время существенно увеличивается. Одним из наиболее ярких примеров является приобретение одним из лидеров российской фармдистрибьюции СИА Интернейшнл на вторичном рынке в 2010 г. 25% акций аптечной сети Аптеки 36,6. При этом, ранее стратегия СИА Интернейшнл не предполагала развития собственной розницы. Известно, что в 2009-2010 гг. на разной стадии переговоров с розничными компаниями находились и другие крупнейшие дистрибьюторы. Другой пример - приобретение Нижегородской аптечной сети владельцем фармдистрибьютора Фармкомплект - одного из ключевых поставщиков названной аптечной сети.

В настоящее время наиболее крупные аптечные сети также имеются у компаний Протек (аптечные сети «Ригла» - объединяет 521 аптеку в 26 регионах России и «Живика» - включает 56 аптек в Свердловской области), Альянс Хелскеа Рус (аптечная сеть АПТЕКА-ХОЛДИНГ), Биотэк (несколько аптечных сетей, включающих 361 аптечное учреждение), Роста (аптечная сеть «РАДУГА»), Морон (аптечная сеть «Старый Лекарь»), Катрен (аптечная сеть «Мелодия здоровья») и ряд других.

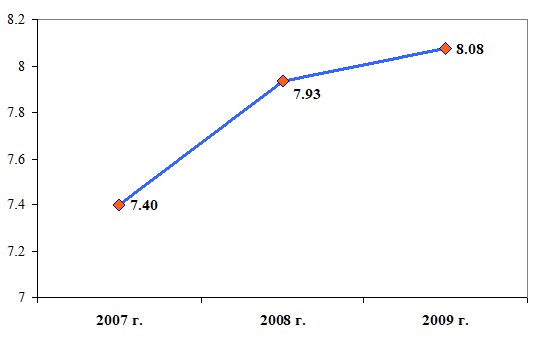

Проведенный анализ рынка розничной торговли лекарственными средствами показал, что в нашей стране продолжается рост количества аптечных сетей и входящих в их состав аптечных учреждений. Вместе с тем, если в большинстве европейских стран аптека работает с 1-2 поставщиками, которые полностью обеспечивают ее потребности, то в Российской Федерации для отдельных аптечных учреждений и аптечных сетей среднее количество поставщиков составляет около 8 компаний (Рисунок 8). Это связано с географическими особенностями страны, большим количеством эксклюзивных оптовых продавцов, специализирующихся на поставках лекарственных препаратов отдельных производителей, а также с другими факторами, при которых почти ни один фармдистрибьютор не может обеспечить потребности собственной сети на 100%.

Однако если развитие оптового фармрынка пойдет и дальше по сценарию развития собственных розничных подразделений, от дистрибьюторов потребуется значительное изменение ассортиментной политики, с тем чтобы максимально обеспечивать потребности розничных подразделений, которые в настоящее время даже в составе одной группы лиц действуют достаточно независимо.

Из собранных 66 территориальными органами ФАС России данных о поставщиках лекарственных средств в аптечные учреждения следует, что в 2007-2009 гг. происходил незначительный рост среднего количества поставщиков аптечных учреждений.

Рисунок 8. Среднее по Российской Федерации количество оптовых продавцов у одного розничного продавца лекарственных средств в 2007-2009 гг.

Наибольшее среднее число поставщиков одного аптечного учреждения зафиксировано в Рязанской области (около 16 поставщиков), в Забайкальском крае и Челябинской области (около 15), в Республиках Марий Эл и Чувашия (около 13), в Свердловской и Орловской областях (около 12-13 поставщиков).

Таблица 5. Среднее в субъектах Российской Федерации количество оптовых продавцов у одного розничного продавца лекарственных средств в 2007-2009 гг.2, ед.

Субъекты Российской Федерации | 2007 г. | 2008 г. | 2009 г. |

Рязанская область | 14.73 | 16.09 | 15.73 |

Забайкальский край | 14.71 | 14.71 | 14.71 |

Челябинская область | 14.38 | 14.96 | 14.48 |

Республика Марий Эл | 11.68 | 12.49 | 13.05 |

Чувашская Республика | 12.62 | 12.71 | 12.72 |

Свердловская область | 11.27 | 12.25 | 12.5 |

Орловская область | 12.48 | 12.54 | 12.3 |

Удмуртская Республика | 12.18 | 11.84 | 11.98 |

Республика Адыгея | 10.52 | 11.89 | 11.74 |

11.12 | 12.5 | 11.71 | |

11.33 | 12 | 11.69 | |

12.11 | 11.69 | 11.27 | |

12.86 | 11.43 | 10.97 | |

9.88 | 10.7 | 10.96 | |

10.07 | 8.83 | 10.84 | |

13.58 | 11.39 | 10.77 | |

10.26 | 11.33 | 10.72 | |

9.56 | 10.31 | 10.45 | |

10.37 | 10.37 | 10.37 | |

7.94 | 10.35 | 9.91 | |

8.47 | 8.8 | 9.65 | |

8.22 | 8.62 | 9.5 | |

9.48 | 9.74 | 9.49 | |

6.75 | 8.25 | 9.48 | |

Город Москва | 5.33 | 5.5 | 9.4 |

9.08 | 9.23 | 8.93 | |

5.5 | 7.23 | 8.68 | |

7.13 | 8.57 | 8.65 | |

Республика Карелия | 8.56 | 8.55 | 8.56 |

7.67 | 8 | 8.47 | |

8.24 | 8.7 | 8.43 | |

7.65 | 7.47 | 8.35 | |

7.31 | 7.72 | 8.01 | |

Пермский край | 8.4 | 8.24 | 7.94 |

Республика Хакасия | 7.46 | 7.49 | |

6.91 | 7.13 | 7.38 | |

6.06 | 7.3 | 7.3 | |

6.28 | 6.52 | 7.08 | |

7 | 7 | 7 | |

6.35 | 6.75 | 6.95 | |

Республика Башкортостан | 6.66 | 5.92 | 6.71 |

Республика Татарстан | 6.33 | 6.33 | 6.6 |

Еврейская автономная область | 4.17 | 6.67 | 6.57 |

5.81 | 6.34 | 6.34 | |

Республика Бурятия | 6.41 | 6.42 | 6.33 |

5.45 | 6.13 | 6.25 | |

Республика Саха (Якутия) | 6.46 | 6.28 | 6.24 |

5.87 | 5.77 | 6.21 | |

Республика Дагестан | 5.99 | 5.99 | 5.99 |

Республика Северная Осетия-Алания | 5.87 | 5.83 | 5.91 |

5.88 | 5.86 | 5.81 | |

5.35 | 5.51 | ||

4.41 | 5.5 | 5.47 | |

Сахалинская область | 5.21 | 5.42 | 5.39 |

5.21 | 5.21 | 5.21 | |

5.58 | 5.2 | 4.86 | |

4.55 | 4.97 | 4.8 | |

4.77 | 4.8 | 4.8 | |

3.91 | 5 | 4.76 | |

Карачаево-Черкесская Республика | 3.8 | 3.71 | 4.3 |

3.45 | 3.7 | 3.82 | |

Кабардино-Балкарская Республика | 3.49 | 3.45 | 3.43 |

Республика Коми | 3 | 3.5 | 3 |

Республика Тыва | 2 | 2.1 | 2.17 |

Большинство хозяйствующих субъектов, владеющих аптечными учреждениями (розничных продавцов) – 51,11%, закупают лекарственные средства не более чем у 5 поставщиков. Менее трети розничных продавцов имеют 9 и более поставщиков.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |