Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

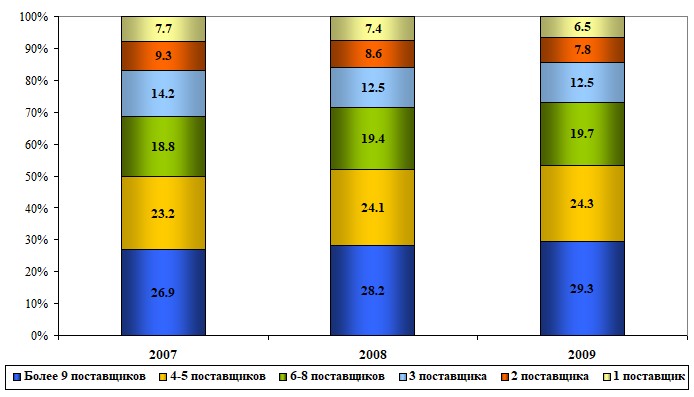

Рисунок 9. Соотношение долей розничных продавцов, закупающих лекарственные средства у определенного количества оптовых компаний, %

По суммарному количеству оптовых компаний, осуществляющих поставки лекарственных средств в аптечные учреждения, в соответствии с ответами розничных продавцов, лидируют Московская, Липецкая, Курганская, Саратовская и Вологодская области, Забайкальский и Приморский края. Следует, однако, учитывать, что ряд оптовых поставщиков специализируется на отдельных лекарственных препаратах или группах препаратов, зачастую являясь их эксклюзивными продавцами, что объясняет большое количество действующих в регионах дистрибьюторов.

Таблица 6. Количество оптовых компаний, осуществляющих поставки лекарственных средств в аптечные учреждения субъектов Российской Федерации

Субъект Российской Федерации | Количество оптовых продавцов в субъекте Российской Федерации | Количество розничных продавцов, представивших информацию о поставщиках ЛС | Доля ответивших розничных продавцов от их общего количества в субъекте РФ, % |

392 | 148 | 35.2 | |

Забайкальский край | 269 | 59 | 36.14 |

254 | 6 | 2.44 | |

234 | 60 | 90.24 | |

210 | 98 | 49.74 | |

Приморский край | 199 | 147 | 66.05 |

Вологодская область | 181 | 120 | 90 |

177 | 92 | 56.79 | |

173 | 38 | 44.71 | |

166 | 66 | 58.72 | |

Удмуртская Республика | 166 | 47 | 54.65 |

161 | 70 | 79.55 | |

Республика Дагестан | 161 | 67 | 46.46 |

Республика Саха (Якутия) | 160 | 147 | 87.04 |

Республика Марий Эл | 154 | 43 | 75 |

147 | 112 | 67.52 | |

139 | 66 | 69.32 | |

138 | 180 | 87.69 | |

130 | 53 | 44.64 | |

Республика Бурятия | 126 | 55 | 52.88 |

122 | 196 | 95.54 | |

121 | 137 | 87.26 | |

118 | 61 | 81.33 | |

117 | 81 | 67.23 | |

117 | 86 | 50.29 | |

115 | 35 | 17.95 | |

114 | 32 | 37.21 | |

108 | 22 | 33.85 | |

Республика Адыгея | 95 | 38 | 48.68 |

92 | 19 | 21.59 | |

Кабардино-Балкарская Республика | 87 | 144 | 90.45 |

86 | 25 | 27.78 | |

Республика Хакасия | 83 | 41 | 55.41 |

80 | 21 | 29.69 | |

79 | 27 | 67.5 | |

77 | 48 | 29.3 | |

76 | 95 | 94.95 | |

Республика Карелия | 76 | 45 | 91.49 |

76 | 43 | 29.03 | |

Республика Башкортостан | 72 | 42 | 35.85 |

Республика Татарстан | 71 | 67 | 25.73 |

Сахалинская область | 68 | 79 | 96.3 |

68 | 141 | 88.54 | |

Чувашская Республика | 65 | 18 | 29.03 |

63 | 48 | 24.39 | |

60 | 14 | 10.4 | |

Карачаево-Черкесская Республика | 57 | 71 | 87.18 |

54 | 20 | 24.29 | |

49 | 16 | 11.38 | |

Пермский край | 48 | 18 | 22.5 |

45 | 19 | 22.35 | |

44 | 40 | 39.77 | |

Республика Северная Осетия-Алания | 44 | 23 | 22.12 |

43 | 47 | 11.78 | |

38 | 15 | 9.09 | |

35 | 19 | 35.19 | |

34 | 21 | 20.19 | |

Город Москва | 33 | 5 | 0 |

Еврейская автономная область | 32 | 14 | 63.64 |

30 | 17 | 61.54 | |

28 | 101 | 29.2 | |

Республика Тыва | 11 | 12 | 22.64 |

7 | 1 | 1.43 | |

6 | 35 | 36.08 | |

Республика Коми | 3 | 1 | 1.56 |

Республика Калмыкия | 1 | 1 | 2.5 |

3. Концентрация на рынке оптовой торговли лекарственными средствами

В Российской Федерации все дистрибьюторы условно делятся на «национальных», действующих на всей территории страны, «межрегиональных», действующих на территориях нескольких регионов, и «региональных», действующих в пределах одного региона. К категории «национальных» относят «ЦВ «ПРОТЕК», ИНТЕРНЕЙШНЛ ЛТД», «Катрен», , Хелскеа Рус» (-Холдинг») и . Наиболее крупными «межрегиональными» дистрибьюторами являются -Фарм», ПУЛЬС», «Аконит», , ЕВРОСЕРВИС», Корпорэйшнл» и Фармстор».

По данным центра маркетинговых исследований «Фармэксперт», в настоящее время у одного «национального» дистрибьютора на территории страны в среднем имеется от 15 до 20 филиалов и дочерних компаний, а у «межрегионального» в среднем около пяти. Количество федеральных округов, в которых «национальный» дистрибьютор имеет сертифицированные склады составляет 6-7, а у «межрегионального» - 2.

Таблица 7. Средние значения показателей в 2009 г. для «национальных», «межрегиональных» и «региональных» дистрибьюторов (по данным ЦМИ «Фармэксперт»)

Показатели | «Национальные» дистрибьюторы | «Межрегиональные» дистрибьюторы | «Региональные» дистрибьюторы | ||||||

Валовый объем продаж, млн руб., в среднем за месяц в анализируемом периоде | 6000 | 3000 | 1500 | 600 | 300 | 200 | 120 | 80 | ≤80 |

Сеть филиалов / дочерних компаний | 15-20 | 5 | - | ||||||

Количество федеральных округов, в которых компания имеет сертифицированные склады | 6-7 | 2 | - |

Среди оптовых предприятий выделяются стабильные лидеры - это «ЦВ «ПРОТЕК», ИНТЕРНЕЙШНЛ ЛТД», «Катрен», , Хелскеа Рус» (-Холдинг»), -Фарм», и пр. В нашей стране лидеры дистрибьюции занимают пока меньшие доли по сравнению с лидерами дистрибьюции в других странах, что облегчает доступ на рынок новых компаний и способствует развитию конкуренции.

В то же время крупные национальные дистрибьюторы нацелены на максимизацию их доли на российском рынке, которая обеспечивает им снижение издержек на единицу продукции и большую прибыль в долгосрочной перспективе. Крупные оптовые компании в настоящее время работают практически на всей территории России, но им достаточно сложно проводить дальнейшее увеличение своего присутствия на локальных рынках.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |