Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

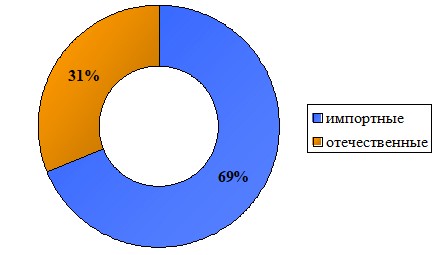

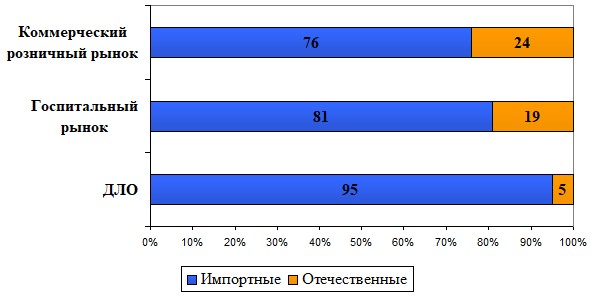

Рисунок 14. Структура продаж дистрибьюторов в разбивке «импортные/отечественные продукты» в стоимостном выражении в 2009 г. (по данным ЦМИ «Фармэксперт»), %

![]()

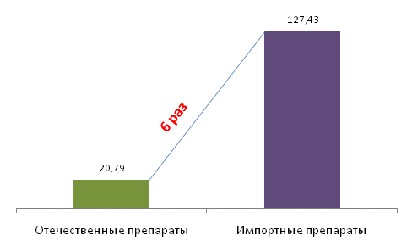

Частично это объясняется низкой стоимостью российских лекарств, средняя цена на которые более чем в 6 раз отстает от средней цены на импортные препараты.

Рисунок 15. Соотношение объемов и цены на импортные и отечественные препараты в коммерческом сегменте (по данным DSM Group)

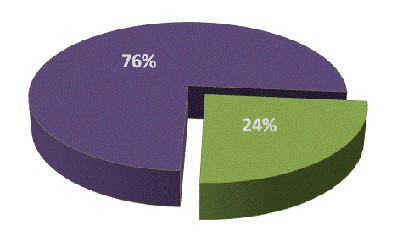

Однако имеется и такая причина, как низкая востребованность российских препаратов, которая остается одним из главных барьеров развития российского фармацевтического производства. Так за 2005-2009 гг. по оценкам ЦМИ «Фармэксперт» в Российской Федерации произошло значительное снижение доли отечественных лекарственных средств при государственных закупках - с 20% в 2005 году до 5% в 2009 г. Среди лечебно-профилактических учреждений востребованность отечественных лекарств также упала - до 19%, а в розничном рынке - до 24%.

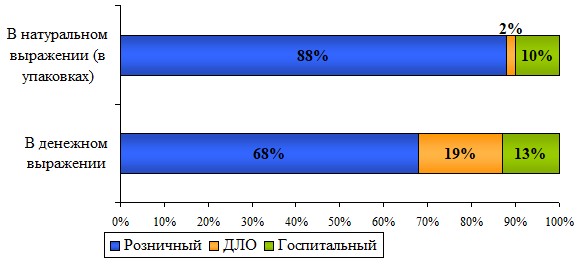

Рисунок 16. Структура секторов фармацевтического рынка за 9 мес. 2009 года (по данным ЦМИ «Фармэксперт»), %

Сокращение доли отечественных лекарств в госзакупках приводит к росту бюджетных затрат, так как цены на импортные препараты значительно выше, чем на отечественные. Так, за 6% объема бюджетных средств в 2008 году было закуплено отечественных лекарств в объеме, составившем 34% всех закупленных наименований лекарственных средств. По мнению Росздравнадзора, во многих случаях западные препараты можно было заменить отечественными аналогами, что привело бы к значительной экономии.

Поставки лекарственных средств по государственным контрактам составляют 19% всех поставок в денежном выражении и только 2% в натуральном.

Рисунок 17. Структура фармрынка Российской Федерации по каналам дистрибьюции (по данным IMS Health), %

Снижение востребованности отечественных препаратов на коммерческом рынке связано как с некорректным маркетингом, осуществляемым в нашей стране рядом компаний, в результате которого медицинские работники заинтересованы в назначении их лекарств, так и с объективной заинтересованностью оптовых и розничных продавцов в реализации наиболее дорогостоящих (то есть в основном импортных) лекарственных средств. В связи с усилением государственного регулирования цен на ЖНВЛП, в том числе регулированием оптовых и розничных надбавок реализация дешевых препаратов становится не всегда рентабельной. По неофициальной информации от ряда участников рынка, дистрибьюторы стремятся реализовывать в рамках списка ЖНВЛП более дорогую продукцию, поскольку уровень надбавки хотя и зависит от средней стоимости препарата, однако в абсолютном выражении (в рублях) надбавка на более дорогую продукцию оказывается выше, чем на аналогичную более дешевую продукцию. Это особенно актуально для препаратов с большим количеством дженериков.

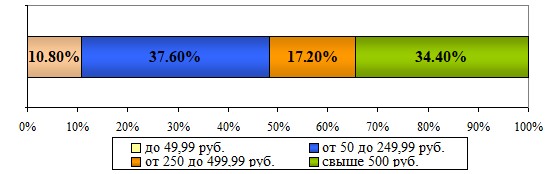

По оценкам IMS Health, в объеме продаж лекарственных средств в денежном выражении наибольшие доли занимают лекарственные средства с ценой от 50 до 250 руб. (37,6%) и с ценой свыше 500 руб. (34.4%).

Рисунок 18. Ценовая сегментация фармрынка в денежном выражении (по данным IMS Health), %

В натуральном выражении эти соотношения отличаются. Так, например, в ассортименте 75,5% лекарственных средств представлено с ценой менее 100 руб., 20,5% - с ценой от 100 до 500 руб. и только 4% - с ценой более 500 руб. То есть большая часть реализуемых компанией лекарств имеет цену до 100 рублей, что объясняется массовым спросом на лекарства данной ценовой категории. Таким образом, участники товаропроводящей цепочки при прочих равных условиях отдают приоритет тем торговым маркам, которые, с одной стороны, пользуются растущим спросом, с другой, генерируют максимальную прибыль.

В то же время, по оценкам ЦМИ «Фармэксперт» с 2002 по 2009 гг. в ассортименте розничных, а значит и оптовых продавцов заметно сократились объемы «дешевых» лекарственных препаратов. Так, лекарственные препараты стоимостью до 50 руб. сократились с 43,2% до 12,3%, зато препараты с ценой более 300 руб. увеличились с 14% до 34%. За первое полугодие 2010 г. лекарственные препараты стоимостью до 50 руб. сократились еще на 1,6%.

Рисунок 19. Динамика изменения ценовой сегментации розничного ассортимента в натуральном выражении в 2002-2009 гг.3 (по данным ЦМИ «Фармэксперт»), %

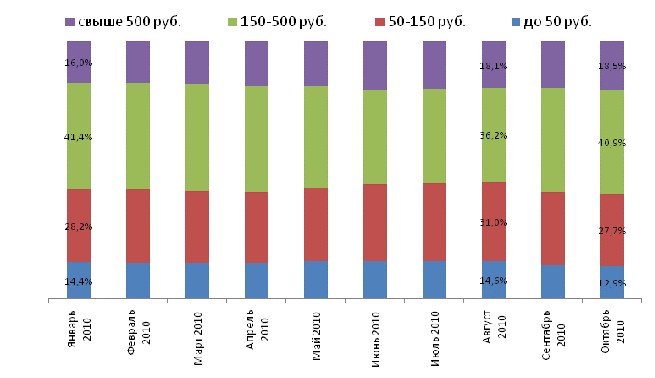

Только за январь-октябрь 2010 г., по сведениям DSM Group, доля сегмента с ценой до 150 руб. на коммерческом рынке сократилась на 2%.

Рисунок 20. Помесячная динамика изменения ценовой сегментации лекарственных средств в коммерческом сегменте в 2010 г. (по данным DSM Group), %

Стоит отметить, что в том числе в связи с инфляцией, которая за период 2002-2009 гг. составила 92,7% произошел рост цен на лекарственные средства, в результате которого лекарственные препараты из более низких ценовых сегментов перешли в более высокие. Укрепление рубля во втором полугодии 2009 г.- начале 2010 г. привело к стабилизации ценовой ситуации на фармрынке. В среднем на сентябрь 2010 г., по данным Фармэксперт, рублевые цены на сопоставимые виды ЖНВЛС снизились на 12-13% по сравнению с аналогичным периодом 2009 года, а на лекарства, не входящие в перечень ЖНВЛС, снижение цен зафиксировано в меньшей степени — всего лишь на 2%.

Одним из отличий американского фармрынка от российского является жесткое регулирование рецептурного отпуска. Возможность безрецептурного отпуска составляет там менее 10%, зато разрешена реклама рецептурных препаратов в средствах массовой информации. В Европе такая реклама, как и в России запрещена.

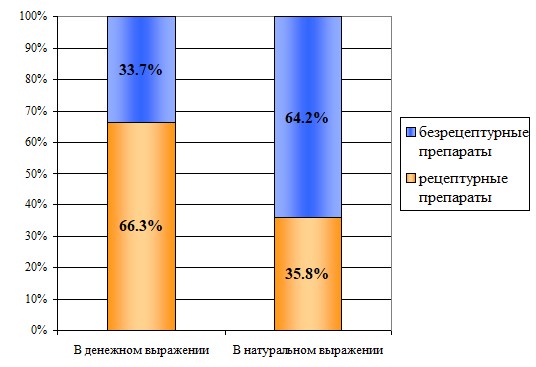

При этом в Российской Федерации рецептурные препараты, оплачиваемые в основном за счет бюджетных средств, имеют более высокую стоимость, так как 35,8% рецептурных препаратов в натуральном выражении, по данным IMS Health, по итогам 9 месяцев 2010 года составили 66,3% всех препаратов в денежном выражении. Более высокая стоимость рецептурных препаратов может объясняться некорректным маркетингом, осуществляемым рядом фармацевтических компаний, стимулирующих представителей врачебного сообщества выписывать своим пациентам продвигаемые ими наиболее дорогие лекарственные препараты.

Рисунок 21. Соотношение рецептурных и безрецептурных препаратов по итогам 9 месяцев 2010 года (по данным IMS Health), %

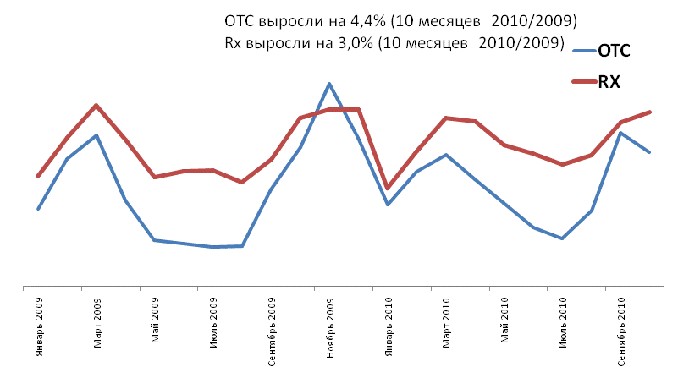

Спрос на безрецептурные препараты и объем их продаж имеет ярко выраженную сезонность.

Рисунок 22. Динамика продаж препаратов рецептурного и безрецептурного отпуска, руб. (по данным DSM Group)

В связи с введением ценового регулирования цен на ЖНВЛП компании стали увеличивать долю иной продукции, в том числе прочих лекарственных средств, изделий медицинского назначения и парафармацевтики. К парафармацевтической продукции относятся товары дополнительного ассортимента, сопутствующие лекарственным средствам и изделиям медицинского назначения, предназначенные для профилактики, лечения заболеваний, облегчения состояния человека, ухода за телом. Поскольку уровень наценок на эти категории товара не регламентируется, оптовые компании стремятся повысить рентабельность своей деятельности за счет таких категорий товара. Это же характерно для розничных компаний.

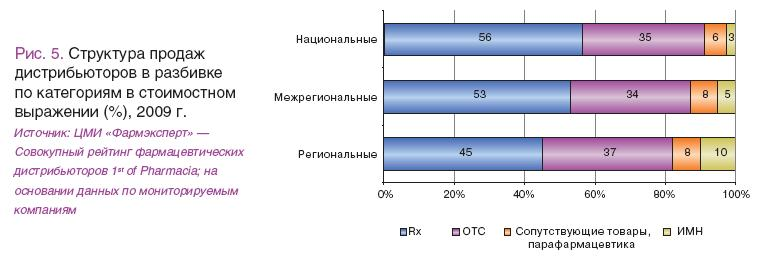

По оценкам ЦМИ «Фармэксперт», в ассортименте оптовых компаний парафармацевтика составляет около 8% для «межрегиональных» и «региональных» дистрибьюторов и 6% для «национальных». Изделия медицинского назначения составляют в ассортименте дистрибьюторов различной величины от 3 до 10%.

Рисунок 23. Структура продаж дистрибьюторов в разбивке по товарным группам в стоимостном выражении в 2009 г. (по данным ЦМИ «Фармэксперт»), %

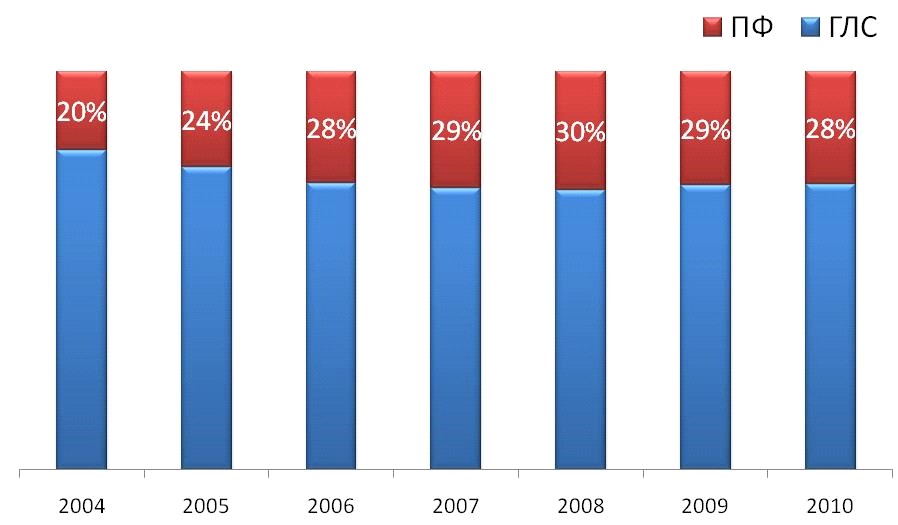

По данным DSM Group, доля парафармацевтики в аптечных учреждениях составляет более высокие значения – до 30%, однако в 2010 г. она достигла уровня 2006 года, составив 28%.

Рисунок 24. Динамика долей парафармацевтической продукции в ассортименте аптечных учреждений (по данным DSM Group), %

5. Влияние государственного регулирования на развитие рынка оптовой торговли лекарственными средствами

Фармацевтический рынок России является динамично развивающимся сектором российской экономики, и немаловажную роль в его развитии в последнее время играет государство. Во всем мире на рынок лекарственных средств большое влияние оказывает государственная политика, направленная на привлечение в отрасль новых инвестиций, поддержку проведения исследований и выведения на рынок как можно большего количества инновационных и воспроизведенных лекарственных средств.

Девальвация рубля в конце 2008 г., несмотря на всю «плавность» этого процесса, имела ряд негативных последствий как для потребителей, так и для компаний, участвующих во внешнеэкономической деятельности. Зависимость рынка от импортных препаратов в условиях значительных колебаний курсов валют и ослабления национальной валюты привели к заметному повышению цен на лекарственные средства. В связи с этим, на законодательном уровне были приняты решения, направленные на сдерживание цен на жизненно-необходимые и важнейшие лекарственные средства.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |