Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ФЕДЕРАЛЬНАЯ АНТИМОНОПОЛЬНАЯ СЛУЖБА

Управление контроля социальной сферы и торговли

ОБЗОР

оптового рынка лекарственных средств на территории субъектов Российской Федерации в 2008-2009 гг.

Москва, 2011 г. | Исп. |

СОДЕРЖАНИЕ

Введение | 3 |

| Динамика емкости фармацевтического рынка Российской Федерации | 4 |

| Динамика количества организаций оптовой торговли лекарственными средствами и процессы консолидации на фармацевтическом рынке | 11 |

| Концентрация на рынке оптовой торговли лекарственными средствами | 19 |

| Структура ассортимента организаций оптовой торговли лекарственными средствами | 41 |

| Влияние государственного регулирования на развитие рынка оптовой торговли лекарственными средствами | 48 |

| Основные угрозы развития рынка оптовых продаж лекарственных средств | 51 |

Выводы и предложения | 52 |

Приложение 1. Поквартальные объемы реализации в 2008-2010 гг. лекарственных средств и изделий медицинского назначения одиннадцати крупнейших дистрибьюторов в разрезе по субъектам Российской Федерации | 56 |

Приложение 2. Расчет примерных долей одиннадцати крупнейших дистрибьюторов на рынках оптовых продаж лекарственных средств в субъектах Российской Федерации в 2009 г. | 116 |

Введение

Обзор оптового рынка лекарственных средств на территории субъектов Российской Федерации подготовило Управление контроля социальной сферы и торговли ФАС России в соответствии с приказом ФАС России «О Плане работы ФАС России по анализу состояния конкуренции на товарных рынках на 2009 - 2010 годы» и во исполнение решения комиссии Федеральной антимонопольной службы по проведению анализа товарных рынков (протокол №4 от 3 марта 2010 г.).

При подготовке обзора использовались предоставленные по запросу ФАС России данные и экспертные оценки:

- 11 крупнейших оптовых продавцов лекарственных средств в Российской Федерации ( «ЦВ «ПРОТЕК», ИНТЕРНЕЙШНЛ ЛТД», «Катрен», , Хелскеа Рус», -Фарм», , ЕВРОСЕРВИС», ПУЛЬС», Корпорэйшнл»); 4 экспертных организаций в области фармацевтического рынка ( ЭМ ЭС ХЭЛС» (IMS Health), Компания «DSM Group», Центр Маркетинговых Исследований «Фармэксперт», Ассоциация международных фармацевтических производителей); 3740 хозяйствующих субъектов, осуществляющих розничную реализацию лекарственных средств в 66 субъектах Российской Федерации, представивших информацию об оптовых продавцах лекарственных средств1.

1. Динамика емкости фармацевтического рынка Российской Федерации

Фармацевтический рынок является динамично развивающимся сектором мировой экономики. Это объясняется ростом емкости рынка лекарственных средств в мире, быстрым расширением ассортимента лекарственных средств и низкой эластичностью спроса на лекарственные средства. Как показал опыт, даже в условиях экономического кризиса фармацевтическое производство в меньшей степени подвержено риску спада, чем какое-либо другое.

По данным экспертной организации IMS Health, объем мирового фармацевтического рынка с каждым годом растет примерно на 5-7% в год. Несмотря на мировой финансовый кризис, в 2009 г. объем мирового фармрынка вырос на 7% и составил 808 млрд. долл. США. По прогнозу IMS Health, по итогам 2010 г. объем мирового фармацевтического рынка увеличится на 5,2% и составит 865 млрд. долл.

Рисунок 1. Прогноз динамики объема мирового фармацевтического рынка в 2004-2014 гг. (по данным IMS Health), млрд. долл. США.

Данные об объеме российского фармацевтического рынка, предоставленные различными экспертными организациями расходятся. Вероятнее всего, причиной расхождений являются различия в выбранных экспертными органиазциями критериях оценки российского фармрынка (цены производителей, оптовые цены, розничные цены – цены конечного потребления), а также курсовые различия при рассмотрении объемов в долларах.

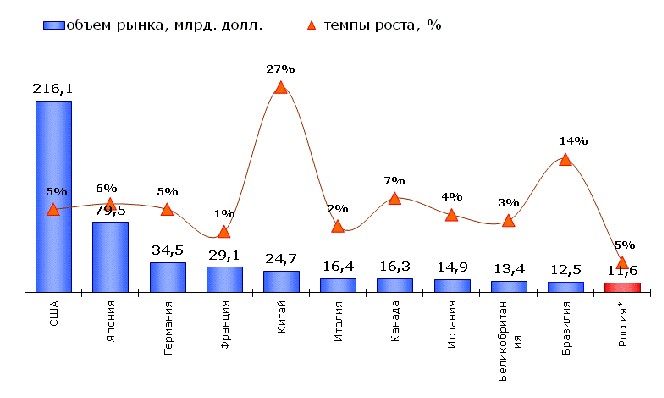

Так, по данным DSM Group, в 2009 г. российский фармрынок в розничных ценах конечного потребления снизился по отношению к уровню 2008 г. на 5% и составил 11,6 млрд. долл., заняв 11 место в рейтинге ведущих мировых фармрынков.

Рисунок 2. Объем фармрынка ведущих стран в 2009 г. (по данным DSM Group), млрд. долл.

По данным IMS Health, объем российского фармрынка по итогам 2009 года в ценах производителей на базе обменного курса на 2 квартал 2010 года составил 12,69 млрд. долл. США, то есть 1,57% мирового фармрынка. Для сравнения фармрынок США в 2009 году составил 37,21% мирового фармрынка. Российский фармрынок в 2009 г. занимал 11-е место среди ведущих фармацевтических рынков, однако в расчете на душу населения Россия в 2009 г. заняла 19-е место. При этом подушевое потребление России составило всего 90 долл. США, что в 11 раз ниже аналогичного показателя лидера списка - США. Уровень потребления на душу населения ниже России только в двух странах из двадцатки лидеров – Китай и Индия.

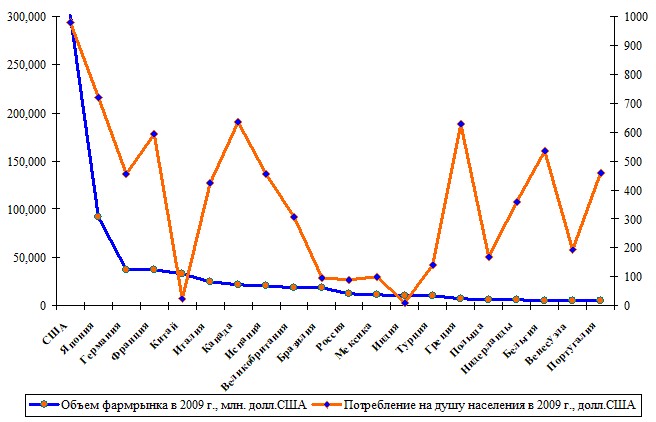

Рисунок 3. Объемы ведущих фармацевтических рынков в 2009 г. в ценах производителей (по данным IMS Health)

Таблица 1. Прогноз развития ведущих фармацевтических рынков в 2009-2014 гг. в ценах производителей на базе фиксированного обменного курса на 2 квартал 2010 г. (по данным IMS Health)

№ п/п | Страна | Объем фармрынка в 2009 г., млн. долл. США | Потребление на душу населения 2009, долл. США | CAGR 2009-2014 |

1. | США | 300 639 | 980 | 3,5% |

2. | Япония | 91 559 | 720 | 3,3% |

3. | Германия | 37 658 | 455 | 2,5% |

4. | Франция | 37 116 | 593 | 1,7% |

5. | Китай | 33 371 | 25 | 23,1% |

6. | Италия | 24 580 | 423 | 2,5% |

7. | Канада | 21 425 | 636 | 0,3% |

8. | Испания | 20 765 | 454 | 3,1% |

9. | Великобритания | 18 885 | 306 | 2,7% |

10 | Бразилия | 18 788 | 97 | 13,1% |

11. | Россия | 12 689 | 90 | 11,4% |

12. | Мексика | 11 166 | 100 | 1,7% |

13. | Индия | 10 515 | 9 | 16,2% |

14. | Турция | 10 359 | 143 | 7,8% |

15. | Греция | 6 881 | 626 | -0,7% |

16. | Польша | 6 501 | 170 | 5,5% |

17. | Нидерланды | 5 939 | 360 | -1,0% |

18. | Бельгия | 5 672 | 534 | 2,6% |

19. | Венесуэла | 5 477 | 194 | 30,6% |

20. | Португалия | 4 872 | 457 | 1,0% |

Следует, однако, отметить, что в 90-х гг. потребление в России населением лекарственных препаратов было еще ниже и составляло, например, в 1999 году всего 14 долл. на человека в год, что было в 17,5 раз ниже аналогичного показателя Японии и в 12,7 раз ниже аналогичного показателя США. Причинами относительно низкого подушевого потребления лекарственных препаратов в России являются более низкое государственное лекарственное обеспечение населения, низкий уровень жизни населения, а также наличие на рынке большого количества дешевых отечественных лекарственных препаратов.

В оптовых ценах объем фармрынка Российской Федерации по данным IMS Health составил 423,9 млрд. руб. (13,4 млрд. долл.). В ценах конечного потребления российский фармрынок в 2009 году, по данным ЦМИ «Фармэксперт» составил 15,7 млрд. долл. США или 496 млрд. руб., а по данным DSM Group - 538 млрд. руб.

Таким образом, данные экспертных организаций имеют существенные различия:

Таблица 2. Объем российского фармацевтического рынка в 2009 г. (по данным экспертных организаций)

Экспертные организации | Объем российского фармрынка по итогам 2009 года | Критерий оценки |

IMS Health | 12,69 млрд. долл. 13,4 млрд. долл. | в ценах производителей в оптовых ценах |

DSM Group | 11,6 млрд. долл | в розничных ценах |

ЦМИ «Фармэксперт» | 15,7 млрд. долл. | в розничных ценах |

В 2009 году в связи с кризисом участники российского фармрынка пережили один из самых сложных периодов. Из-за снижения спроса возникли риски затоваривания складов, а компании, участвующие во внешнеэкономической деятельности, решали проблемы, связанные с девальвацией рубля. По данным ЦМИ «Фармэксперт», в 2009 году наблюдалось значительное падение объемов валовых продаж организаций оптовой торговли лекарственными средствами, выраженных в долларах.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |